8

6

几十元的惠民保,你要不要买?

2020-11-23 22:35:45

22点赞

193收藏

11评论

这几年来,陆续有40多个城市都推出了「惠民保」,超2000万人参保,累计保费超10亿。

那这个产品有什么魔力?猩猩带大家一文读懂惠民保到底是否值得买,适合哪些人购买了?

一、惠民保到底是什么保险?

二、为什么各地都要推惠民保?

三、惠民保VS 百万医疗险?

四、惠民保适合哪些人群?

五、哪些城市现在有惠民保?

六、猩猩总结

一、惠民保是到底是什么保险?

首先,惠民保产品是一款医疗险,是一款保障个人住院费用、自费肿瘤及罕见病用药费用的商业医疗保险。

惠民保最初源于2015年深圳市政府首次推出的由平安养老保险集团公司承办的重特大疾病补充医疗保险,随着逐渐的演变,发展成了各地如火如荼的惠民保。

目前市面上的惠民保的保障内容差别不大,主要特点如下:

1)参保门槛低:基本出生28天以上就可以投保,而且不限职业,没有健康告知和等待期。

2)适用人群广:只要有医保,就可以参保。

3)保额比较高:各地惠民保的保额基本都是100万及以上,也就是说,每年最高报销总额在百万左右,可以解决高额医疗费和重点疾病的药品保障。

4)免赔额较高:虽说保额比较高,不过基本都有2万的免赔额,甚至3万。

5)报销比例高:报销比例基本都在70%以上,还有一些惠民保可以免赔额以上100%报销。

6)健康告知宽松:各地要求的不太一样,但整体都比较宽松。有些地方甚至没有健康告知,

7)价格较亲民:各年龄人群参保的价格比较统一,保费也比较便宜,基本都是49-59之间,甚至29元,而且很多地区还能用医保的个人账户缴费。

目前我国的住院平均费用在1万元左右,但是,惠民保的设计就只为了转移大病大额社保内自付费用的开销。

而且承保人群最广泛,整体来看,惠民保的优势非常明显。对缺乏基本保障的人群来说,是不错的补充型产品。

我们看看像惠州的惠民保产品,其他大部分产品也都类似:

惠州惠民保保障责任图

惠州惠民保保障责任图

大家再看看不同城市的保障责任对比:

整体来看惠民保就是一款减配版的百万医疗险,所以整体价格也会比较亲民。

二、为什么各地都要推惠民保?

1)对政府:对当地政府而言,惠民保在一定程度上解决了群众“看病难,看病贵”的问题,其低价格、低门槛的特点,也确实是普惠型保险产品。

平安健康医保创新事业部负责人崔少婷提出:“中国医保的筹资水平仅占GDP的2%,却需要支付全国六成以上的医疗费用,显然是不成比例的,就需要更多的商业保险来填补多层次医疗保障体系的空白。”

由此看,惠民保也在一定程度上丰富了医疗保障体系的层次。

2)对保司:对各保险公司而言,低门槛低价格的产品特性,必定吸引大量下沉市场刚需目标客群,可以以较低的成本盘活大量潜在客户并在短时间内快速提升保险公司的知名度。

惠民保很可能成为健康险的新细分赛道,市场空间巨大,不仅能够触及更多的客户资源,也能加强与当地政府的合作关系。

3)对参保人:对于参保人而言,无论是因体况、年龄无法购买商业医疗险的,或是预算有限,商业医疗保险购置负担重的人群,惠民保的确是一个不错的选择。

但对于多数人群,更关心产品好不好、保险公司后端服务跟不跟得上、监管规范完不完善。目前看来,各方都在不断优化,惠民保市场已愈加成熟。

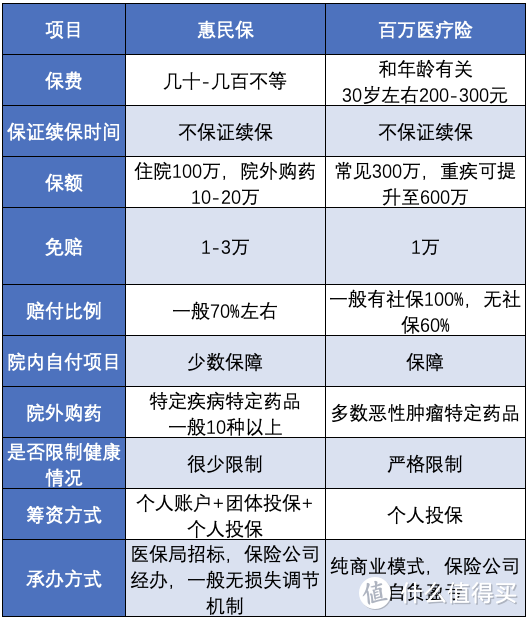

三、惠民保VS百万医疗险?

我们先看看惠民保和百万医疗险对比都有哪些区别:

惠民保和百万医疗险有相似之处,但也有不同,和百万医疗险相比,惠民保保留了百万保额,但也删除或降低住院医疗自费项目及保障范围。

所以只有社保和惠民保,在住院治疗时,仍然有它们覆盖不到的范围。

1)保障责任:相比百万医疗险惠民保保障责任弱很多

多数惠民保,只报销医保目录内的自付部分。

进口药、自费药、自费项目,这些大头基本都不在报销范围内,而且也不能全部都能报销。

多数惠民保只能报销70%左右,这就意味着有近30%左右的费用需要我们自付。

2)免赔额:相比百万医疗险高1万

一般免赔额2万元。只有超过免赔额以上的费用,才能用惠民保报销。

而普通的百万医疗,免赔额只有1万,重大疾病0免赔。

举个例子:

广州的王先生因肺癌住院,仅医保目录内花费了30万,医保报销18万。又自费购买抗癌药10万。如果有广州惠民保,根据报销规则,目录内共能报销(22-2)*80%=16万。

剩下的6万元,以及医保目录外花费,都需要自付。

但如果是百万医疗险,比如超越保2020,由于属于特定疾病,没有免赔额,也可以100%报销,而且不论是否在医保范围内。

所以,即使有社保,又买了惠民保,保障仍然是不足的。

这块空白,需要通过不限社保报销、免赔额低或者没有免赔额的商业医疗险补充起来。

3)续保:百万医疗险有长期医疗险,但惠民保相对续保都是1年期的

需要注意的是,虽然惠民保是由政府牵头的福利,它也依然是短期的医疗险。

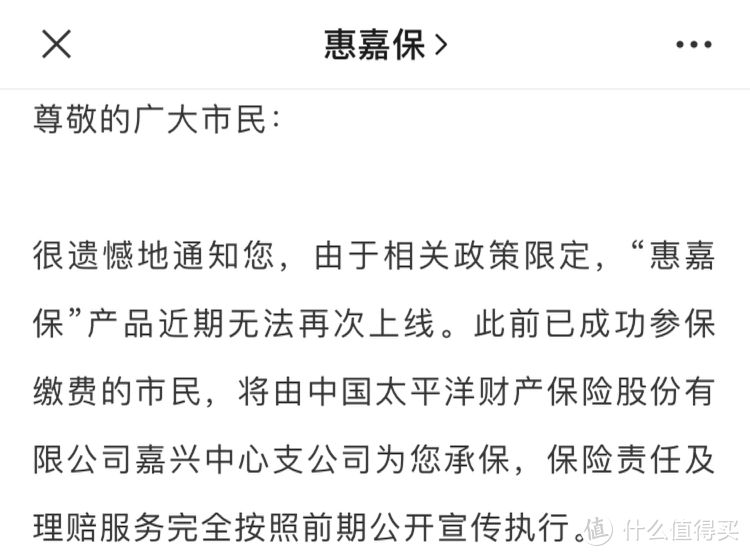

这就意味着,惠民保,存在续保风险。目前就已经有一款产品光速下线了——

今年8月13日正式上线的惠嘉保,9月24日就下线了。

只存在了短短的1个多月。

万幸的是,已经成功参保缴费的市民,保险责任和理赔服务还按照之前宣传的执行。

只是,公告中没有提及续保问题。

所以,惠民保仍是由保险公司承保的商业医疗险,可能会涨价,可能会停售。

今年能买,明年可能就买不到了。

四、惠民保适合哪些人群?

虽然免赔额、保障责任、续保比不上百万医疗险,但不可否认,惠民保有其他商业保险没有的优势——不限投保年龄、职业、健康状况。而且健康告知非常宽松。

只要有当地的社保,就能买惠民保。

所以,如果你属于这些人群,当地又有惠民保,可以买一份。

1)年龄偏大

一般来说,超过65岁以上的人群就很难再买到百万医疗险了。

而且年龄越大,患病风险就越高。

惠民保投保不限年龄,对于年龄较大的人群来说,这个羊毛一定要薅。

2)身体状况欠佳

一般商业健康险,尤其是医疗险和重疾险,对于被保人的健康状况要求非常严格。

如果有高血压、糖尿病、乙肝等疾病,很难买到非常合适的产品了。

惠民保不限制健康状况,只要有当地医保,就能买。

3)高危职业人群

很多商业保险对于职业都有要求,如果属于高危职业,能投保的产品不多。

惠民保是没有职业要求的。

4)被百万医疗险除外承保

有些朋友虽然投保了百万医疗险,但因为身体原因,有些疾病被除外承保了。

这就意味着,有相关疾病是不能赔付的。

如果再投保一份惠民保,可以覆盖这些风险。

比如王女士因为乳腺结节被除外承保,乳腺相关疾病(乳腺癌、乳腺原位癌)都不赔付。

如果她买了惠民保,罹患乳腺癌时可以通过惠民保覆盖治疗费用,特定药品也能报销。

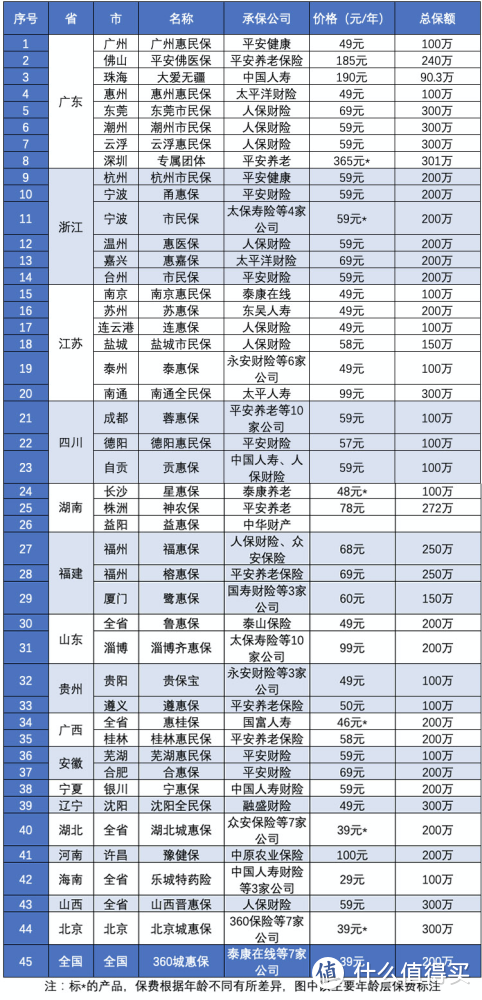

五、哪些城市现在有惠民保?

惠民保是一城一策的方式,所以有很多朋友都很关注:自己所在的城市有没有惠民保,以及具体的政策。

为了方便大家,我整理了一下,做了张表格:

上海市的医疗和重疾产品比较特殊,这里没有纳入统计。

如果这里没有列举到你的城市,可以在当地医保局官网,或者当地社保部门公众号查找,或者拨打社保局电话:“区号+12333”,咨询具体是否有这类保障。

可以看到,截止到10月8日,全国一共有18个省市开展了惠民保业务。

由于保险行业在当地发展程度不同,目前推出惠民保的地区以中东部为主,西部城市较少。广东、浙江、江苏等地,因为开展惠民保的时间较早,目前开展惠民保业务的城市也最多。

不过,360联合多家保险公司推出的全国版的城惠保,可以弥补部分地区的缺口。

虽然各地的惠民保由不同的保司承保,但是地区间的保费差异并不大,保额也都比较高。

六、猩猩总结

总的来说,惠民保的出发点是普惠和公益,对老百姓来说,是一款很不错的产品。

性价比非常高,也有独特的优势,但它依然不能替代百万医疗险。如果因为有了惠民保,就对商业保险避而远之,未免过于武断。

但如果已经买不了其他的商业保险,那惠民保是不错的选择。总之,能有条件百百万医疗类商业保险应该优先购买此类商业险,如果不能买那就买惠民保做保底,总比没有好。

猩猩为大家准备的保险文章合集:

选百万医疗险不注意这些,你会入坑的 | 百万医疗必看

平安福VS线上网红保险产品 | 线上线下产品360度对比分析

如何给父母用最便宜的价格选到保险 | 担心父母身体,想给父母配保险的建议阅读

孩子的保险该如何选文字版? | 如果已经给孩子买了少儿医保,想补充商业保险建议阅读。

一家三口配齐保险需要多少钱 | 家庭保险方案,买保险花费其实没有你想的那么多。

三岁小孩都看得懂的保险大白话讲解 | 如果你想了解保险,但是觉得保险很复杂,推荐你阅读

生过病的人也能买保险 | 身体有小毛病想买医疗险的朋友可以看看

如何退保损失最小? | 买错保险想退保咋个退?

支付宝最新王炸产品- 防癌医疗险 | 给父母买防癌医疗险的朋友可以看看

猩猩为大家准备的社保文章合集:

少儿/新生儿医保,居然可以报销这么多?| 了解如何办理和报销少儿医保

医保可以报销哪些?居然还可以二次报销 | 2.7k 收藏量 ,想深入了解医保报销的建议阅读

自费交社保,国家每年补你六千块! 5分钟了解全部 | 4.7k 收藏量 ,想了解国家社保福利,建议阅读

辞职失业后,你的社保咋处理?| 失业后不知道如何处理社保的建议阅读

异地换工作社保要转移吗?不转有什么影响? | 异地换工作,社保不知如何处理的建议阅读

欢迎大家留言讨论,其他好文待输出,欢迎关注猩猩,带你了解保险、社保知识。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“xxpingbao”,微信搜索“xxpingbao”

冰红茶123

校验提示文案

脸一定要凶

校验提示文案

就地112

校验提示文案

哥背后有人

校验提示文案

哥背后有人

校验提示文案

就地112

校验提示文案

脸一定要凶

校验提示文案

冰红茶123

校验提示文案