6

14

同样是交五险一金,好公司和坏公司差距到底有多大?

2020-11-24 19:00:45

2点赞

9收藏

0评论

创作立场声明:更多保险知识,社保干货就看大白读保!

很多大学生刚毕业,不知道工资是怎么计算的(扣税,五险一金等等),其实不光他们,很多在职场上混迹了几年的人对此也搞不明白,其实五险一金里的水真的很深。

常有人说毕业后第一份工作建议去大公司,不说别的大公司的福利制度比起小公司来说起码是健全一些,就连在五险一金的缴纳上都是有很大门道的。给大家举个例子看看你就知道大公司和小公司的五险一金差距有多大!

01

大公司vs小公司交五险一金,差距怎么这么大!

职工社保包括了五个险种,不同险种发挥了不同的作用。

【养老保险】——退休后领养老金的

【医疗保险】——看病报销的

【生育保险】——生孩子报销和领补贴的

【工伤保险】——工作中受伤补偿的

【失业保险】——失业了领补助的

【住房公积金】 —— 贷款买房准备金

这笔钱通常单位和个人都需要缴纳,而且缴纳的比例是不同的。

其中,单位缴纳的资金进入社会统筹账户,个人缴纳的资金进入个人账户。

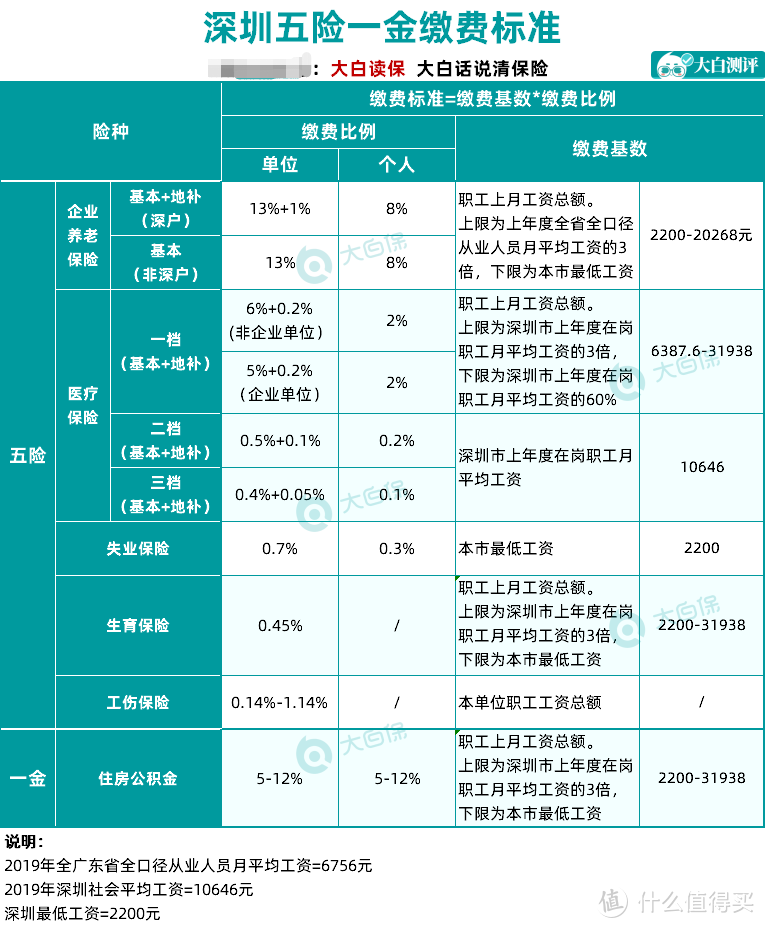

不同地方的缴纳比例略有不同,我给大家看看深圳的社保缴纳比例:

表格信息量很大,看完记不住也没关系,你只要抓2个重点:

①缴费基数:

公司是按什么基数给你交的五险一金,这块浮动区间大(2200-31938),公司能做的文章也大。

②缴费比例:

很明显,公司交的多(19.74%-34.49%),个人交的少(13.4%-22.3%)

用缴费基数乘以缴费比例,就是我们每个月的五险一金所得。

而对于公司来说,属于它花在我们身上的人力成本,如果你的公司给你交的五险一金多,那你就偷着乐吧!因为钱和福利都是你的,退休后,生病,买房租房,你都是可以自己支配的。

有的鸡贼公司,还会想尽办法压低我们的五险一金,从你身上去省下公司成本,不少人因为贪图一点现在到手的小钱,就认为社保扣的越少越好,其实你是暗戳戳的被坑了,记住如果你的社保缴纳基数不对劲,打电话到工作地的人力资源和社会保障局打电话举报。

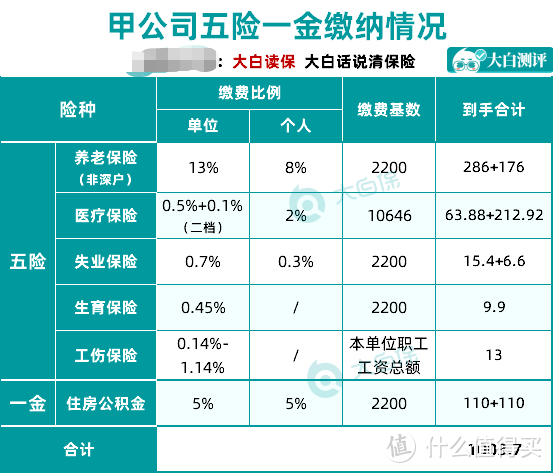

为了让大家了解下差距到底有多大,给大家举个例子来算一算哈。

假设月薪都1万。

但甲公司效益一般,按最低基数、最低比例交五险一金:

每月公司交的(498.18),加员工自己交的(505.52),加起来只有1003.7块。

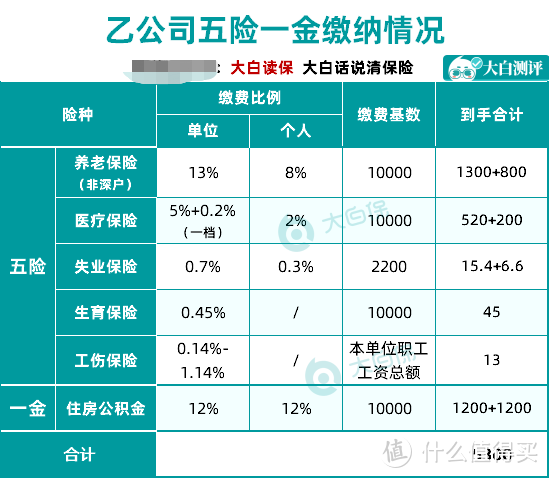

而乙公司,福利待遇好,按实际工资(1万)、最高比例给员工交:

每个月就要花5300块(员工自己交的是从他工资扣的,也算企业的成本)。

所以,少交五险一金,是实打实能给公司减负的。公司少交五险一金,反映到我们的收入上,就体现为到手工资多了。

因为到手工资,计算公式是这样的:

税前工资-五险一金-个税所得

所以,看到一些来面试的小朋友,为了到手的钱多点,

去了一家五险一金按最低基数、最低比例缴纳的公司,大白真替他们心疼。

你这是成全公司,牺牲自己啊。

除了上面和大家说的职工社保,还有居民社保,居民社保是面对小孩、小学生、农村居民、自由职业者等没有工作单位的人群,只有养老保险、医疗保险两险,保障上就窄了。

现在,农村养老和农村新农合与城镇,居民养老和居民医保合并了,统称城镇居民社保。

如何参保,各地手续不一样,直接到户籍地村、社区或社保机构办理就行,带上身份证、户口本、照片等相关资料就可以了,具体参保和缴费详情可以到社保局去咨询社保部门,一般缴费在200-500块钱左右。

02

职工医保vs居民医保,差距有多大?

医保所起的作用就是生病的时候,国家会帮你报销相当一部分减轻你的看病费用压力,保证“人人都看得起病”,看病、买药、手术住院、大病……都能找医保报销。

不管你是农村的、城里的、有工作的、没工作的、甚至刚出生的,都是能买医保的,而且就算身体有疾病,年纪很大了也还是可以参保,所以医保是国家给咱们的最基础的国家福利,咱们可是要抓住啊!

这也就分了两个不同的医保体系。

一个是城镇职工医疗保险,

一个是城乡居民医疗保险,

那么这两种医疗保险我们个人参保只能够选择其中之一来进行参保,就算你在老家交一份,工作单位交一份,也不会获得双份医保的报销待遇。

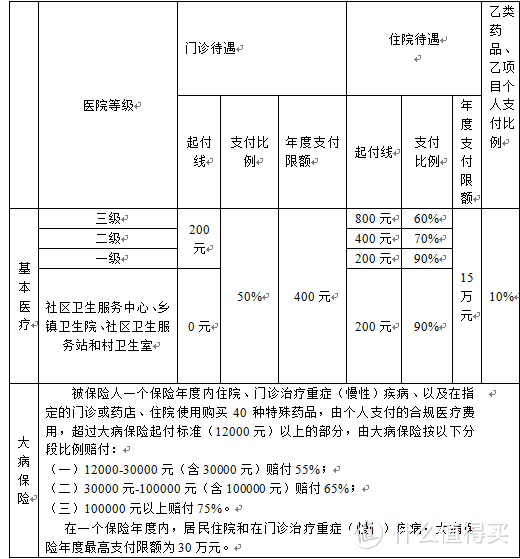

但无法否认的是职工医保的待遇要比居民医保的待遇好,报销的也更多,我给大家看看具体的报销差异。

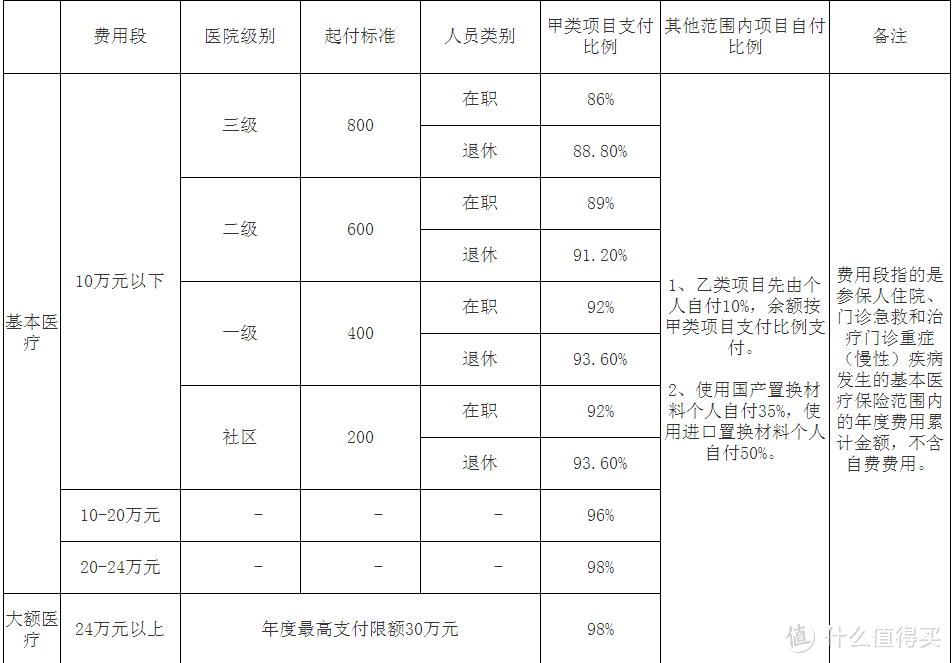

我就以武汉为例子,先来看看职工医保的报销情况:

职工医保报销情况

职工医保报销情况

接着再来看看居民医保的报销比例情况:

居民医保报销情况

居民医保报销情况

你可以明显的看出来:

职工医保的报销比例很明显要比居民医保的报销比例要好

同样等级的医院看病,一样的用药,职工医保能报销的比例普遍比城居保的报销比例要高10%到20%左右,可能这样看还不算直观,我们算笔账来看看就知道了。

退休的老A因为感冒肺炎在三甲医院住院1星期,花了1万2,假设这1万2都是社保内药,都能报销的,我们来算算看居民医保和职工医保分别能报销多少钱。

先来算算居民医保能报销:(12000-800)×60%=6720元

再看职工医保能报销:(12000-800)×88.8%=9945.6元

这样算下来职工医保能给老A多报销3225.6元。

除去住院报销,还有门急诊报销,起付线200元:也就是每年门急诊看病在200元内,自己负担,用医保卡直接刷或者自掏现金;

职工医保的个人账户可以用来支付定点零售药店购药费用,门诊、急诊医疗费用;

这里我补充讲一下职工医保的两个账户,居民医保个人账户已经取消了我就不多说了。

职工医保有两个账户,我们每个月交的钱一部分划入个人账户,一部分划入统筹账户,平时自己缴纳的2%会直接被划入个人账户,用于医疗消费使用;而公司缴纳的那8%也会有部分返还给个人,一并划入个人账户内。

个人账户的钱可以供你自由支配,当你的医疗费用没有超过免赔额时,都可以刷个人账户的钱,比如支付定点零售药店购药费用,门诊、急诊医疗费用,买商业保险,用在合理的地方都是可以的。

另一个统筹账户你可以理解成公共账户,刚才我算的住院报销就是从这个账户来报销,每个人医保统筹账户+政府补贴的金额凑在一起,就构成了医保大盘子,生病了就从这个盘子里拨钱来进行报销。

03

养老保险有什么用?交15年vs25年差距多大?

养老保险是和养老金挂钩的,养老保险交够15年就能在退休后领取养老金。养老保险主要分为职工基本养老保险和城乡居民养老保险两大类。

职工基本养老保险又分两种,用人单位按照《劳动法》要求需要职工强制缴纳的养老保险和灵活就业人员自由参加的养老保险。城乡居民养老保险是国家对所有未参加职工基本养老保险的劳动力,建立的一种福利性保险。

有工作的、有经济能力的都更建议大家缴纳职工养老保险,因为这个养老保险退休后领取的养老金会更多。下面我来着重和大家说说这个养老保险。

养老保险有两个账户,公司每月替你交20%入社会统筹账户,自交8%入个人账户,这样每个月都交直到你交满15年才有领取养老保险的资格,

如果没有交够15年那就领不到钱,国家会把你每月交的8%个人账户上的养老金退还给你,公司给你交的20%就归公了。

社保交15年和25年,养老金差距有多大?

说完养老保险的用处和基本规则,99%人关心的就是我交的养老保险到底能领多少钱,我们只能预算,毕竟要考虑的因素很多:通货膨胀,规章制度,社会平均工资等也会变。算起来挺麻烦的,我花了一个下午来研究,和大家说说我的计算心得。

退休后所领养老金(元/月)=基础养老金(元/月)+个人账户养老金(元/月)

个人账户养老金=个人账户金额÷计发月数,国家规定如果是60岁退休的话,个人帐户里的养老金按139个月发完。

基础养老金=(本人退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2x缴费年数x1%。,本人指数化月平均缴费工资=退休上年度当地在岗职工月平均工资x本人平均缴费工资指数,里面还有一个本人平均缴费工资指数,就是你每年的月平均工资,与那一年当地月平均工资的比值,全部加起来再除以所交的年份数,求平均。

举个例子,小A在35岁参加社保,每月工资5000,到今年缴纳了25年之后60 岁退休。

个人账户:5000×8%×12个月×25年=120000元

60岁退休,计发139个月,老李每年可以从自己的个人账户领取公积金120000÷139=863.4元

再来计算基础账户:

小A退休时,所在省的25年平均工资是4000块,上年度平均工资是4500。

平均缴费工资指数=5000÷4000=1.25

那每月从基础账户领取的养老金=(4000+4500×1.25)÷2×25年×1%=1203.13元。

再加上个人账户的钱1203.13+863.4=2066.53元;小A社保交了25年能领到的钱是2066.53元。

那如果小A社保只交了15年,同样情况下能领的钱是:518+722=1240元。

我们的养老金几乎每年都在上涨,今年全国养老金总体调整水平是上涨5%,如果保持这个节奏,交15年的和交25年的差距会越来越大,第一年差867.3,第二年差910.7,第三年,第四年.....

以上是一个粗略计算,算出来小A大概是可以领取到这个数的退休金,但是这是一个粗略估算,因为中间小A可能工资会涨,涨幅有多大预估不到,其次通货膨胀也会影响,所以这是个预估,大家可做参考。

另外社保养老金测算也可以在支付宝上计算出来,大家不用学这个方法也行,毕竟上面这个只是为了展示养老保险和哪些因素有关。

支付宝-社保查询中测算,我来随便测测,小陈今年34岁,1986年,税前工资15000,工资年涨幅保守估计5%,28岁的时候开始工作,缴纳养老金96个月(也就是8年),个人本息存储总额有8万算出来退休工资是14762.85元;

好家伙看看那个退休关键词!加油吧!打工人!

好家伙看看那个退休关键词!加油吧!打工人!

好家伙看看那个退休关键词!加油吧!打工人!

(当然也不排除小陈后续工资会涨,但是对于一般人来说走到了34岁这个年龄工资涨幅还有多大呢?)

其次通过上面的计算我们不难发现,社保交15年和25年的差距是挺大的,所以要想多领养老金,交的时间越长,交的越多,领到的养老金才会越多。

总之,有的选的话去大公司福利上会更好。

今天的文章写出来也是花费了一番时间的,觉得不错欢迎你转发给身边的人看看。

我是大白,保险测评,社保干货想看的关注我!