52

65

本金只退20%?银行理财亏损引恐慌!年金的作用终凸显

2020-05-17 13:43:06

3点赞

8收藏

18评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

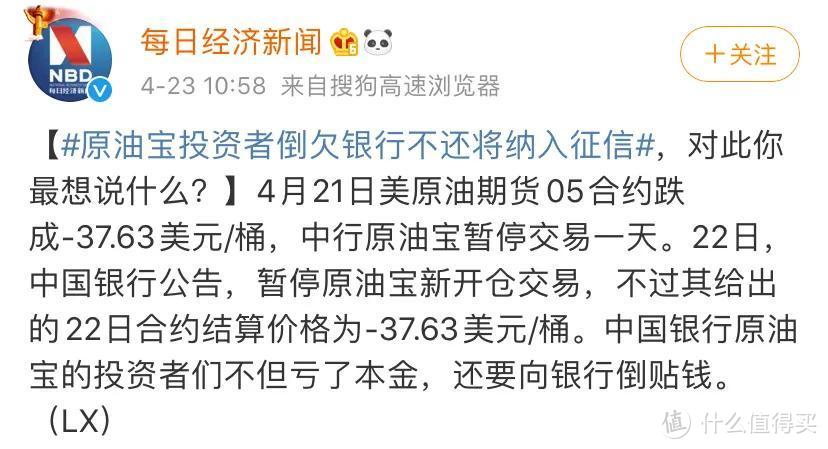

半个月前跟大家说过原油宝爆仓事件,相信大家都还记得;

当时闹得沸沸扬扬,舆论一片倒,大家都说再也不敢相信银行理财了,也纷纷指责中行在这件事情上处理得太差了;

结果中行给客户们都发了短信,告知一切损失由投资者们承担,逾期不还款,将纳入个人征信,消息一出一片哗然;

很多人都在关注后续发展,今天给大家说说这件事后来怎么样了:

① 原油宝事件后续

② 如何理财才是正道

1

原油宝事件后续

当时中行的声明一出,投资者们就开了个维权群,群里大部分人都很茫然,有些甚至已经有了轻生念头;

股票、P2P即使再亏也不至于倒欠,但是原油宝期货穿仓,负价结算,则要把损失弥补起来。

因为这次事件的关注度实在太高,中行成了众矢之的,国务院金融委也出来发话了;

5月4日,国务院金融委召开第二十八次会议;

会议指出:“要高度重视当前国际商品市场价格波动所带来的部分金融产品风险问题,提高风险意识,强化风险管控。要控制外溢性,把握适度性,提高专业性,尊重契约,理清责任,保护投资者合法利益。”

这很明显就是在暗暗对中行发话,“赶紧把这事情处理了,承担起责任。”

国务院金融委发话后,中行马上就有了新的动作;

中行给出了一份协议,表示所有负价产生的损失由中行自己承担,事后保证金多扣的钱将会退回,本金的话则可以退回20%。

然而投资超过1000万的大户则是被认定为专业投资者,不会退还保证金,在这一点上引来了很多争议;

投资者们都将会和中行进行约谈;

就目前的舆论来看,投资者们都不满意这个结果,因为本金不可以全部拿回来,还是巨亏;

很多人都觉得,这波哑巴亏也只能这么吞下去了;

但是同时也有小部分投资者认为,投资本身就有风险,这样的结果已经是最好的了,至少不用倒赔进去。

无论舆论偏向哪边,中行这次的形象已经严重受损了;

同时也让大家对于银行理财、有风险的理财产品产生了严重的不信任和抗拒心理。

2

如何理财才是正道

在二十年前,基本上大家还没有理财这个概念;

现在基本上人人都能对理财这个玩意聊上两句,其实也得益于支付宝;

前几年支付宝还是个单纯的支付软件,便捷安全,后来推出了“余额宝”,当时其实很多人也没搞懂这是个啥玩意;

只知道把钱放进去,就会有收益,那时候的余额宝收益还是很高的。

后来余额宝的收益渐渐减少了,支付宝开始推出更多的理财产品,慢慢理财意识就开始扩散了,大家也都意识到“钱生钱”总比光存着好。

但是这一两年,P2P暴雷、原油宝穿仓事件、支付宝“国寿安鑫利365”连续亏损、全球股市大跌......

这刚起来的全民理财氛围,都变成了人心惶惶。

很多人都跑来问我,到底应该怎么理财,理财经验不丰富是不是注定要被“割韭菜”?

记得我在去年年末,就已经写过在低利率甚至负利率的大环境下,我们应该选择什么理财方式;

现在我的答案还是一样,在这样经济波动的环境下,依然建议大家选择年金险;

时间越长,经历的事情越多,年金的作用就日益凸显;

以前我们追求的可能是高收益,钱拿的越多越好,现在才发现年金的作用——保本,是多可贵。

在这个大环境下选择年金险的理由,是因为年金的作用中的2点:

1.保本

无论做什么投资,保本是第一需求,这是毋庸置疑的,这就涉及到年金的安全性;

年金险的保本是绝对和确定的,因为收益和利率都写在保险合同里,受法律保护,只赚不亏;

你唯一要担心的是买不到更高收益的产品,而无需担心本金会有损失。

当然退保的话则另说,如果在现金价值还没完全回本时就退保或减保,这的确会对本金有损失。

因为高安全性,所以相对来说年金险的流动性就变低了,在理财产品中,安全性和流动性是不会成正比的。

2.保值

我这里举个简单的例子来说说保值是什么意思;

假设我们现在能用1000元买到一辆XX牌自行车,而到了10年后,我们需要用2000元才能买到同一辆自行车;

那么我们就可以视作货币发生了贬值;

假设我们今天花了500万买了个房,而到了20年,这个房只能卖出去400万;

那这也可以看作,这个房子贬值了。

而我今天说的保值就是前者,货币的保值;

年金险是如何保值的?因为我们的钱在年金险的账户里,具有长期锁定的复利收益增长;

而在利率日渐降低,通货膨胀的今日;一个长期固定的利率可以让我们跑赢货币贬值,甚至可以让我们的钱升值。

3

总结年金险说

年金的作用有很多,但是我发现大家都太过于关注收益,而忽略年金险本身这个最强力的作用——保本保值。

光拿收益去和其他理财产品对比,就认为年金险不好,这样的想法是错的;

因为年金险本身最大的价值就是在于它的安全性,收益是其次;

只看到高收益而忽略了其中的高风险,这是理财中最严重的错误;

很容易就会变成像是原油宝事件里的投资者们一样;只能暗自吃哑巴亏。

还是那句话,无论是购买什么理财产品,都要先考虑自己能不能承担起相对应的风险性再去购买,切记量力而为。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

bixentegh

校验提示文案

值友7002689001

校验提示文案

bixentegh

校验提示文案

让爱随风而逝

校验提示文案

买买卖卖剁剁

校验提示文案

屁孩

校验提示文案

关羽晕长

校验提示文案

UFOUSO

校验提示文案

你的名字是爱情

校验提示文案

但丁的回忆

校验提示文案

屁孩

校验提示文案

买买卖卖剁剁

校验提示文案

但丁的回忆

校验提示文案

你的名字是爱情

校验提示文案

让爱随风而逝

校验提示文案

bixentegh

校验提示文案

bixentegh

校验提示文案

UFOUSO

校验提示文案

关羽晕长

校验提示文案

值友7002689001

校验提示文案