31

32

十步说险 篇七十九 擎天柱2020来了,定期寿险排行榜已更新!

2020-05-09 23:06:57

7点赞

106收藏

9评论

又是横琴!

自从横琴人寿在成人重疾和儿童重疾险上相继发力之后,终于也来定寿的市场掺了一脚。最新定寿产品是擎天柱2020,保费竟然又降了!

定期寿险产品责任简单,保身故或全残,很难搞出什么新花样。所以稍微降降价,也是被保险公司为了抢占市场的无奈之举。

但是十步的保险配置观念从来不是“唯价格论”。诚然价格越便宜越好,但是定期寿险最重要的逻辑还是看“免责条款”。

简言之,免责条款越少的产品,才越接近好产品的标准,再去比较价格、服务等其它因素。

所以横琴的擎天柱2020这款产品,到底好不好,不能一言蔽之。(没耐心的朋友可以直接把文章往下拉查看完整的定期寿险产品排名。)

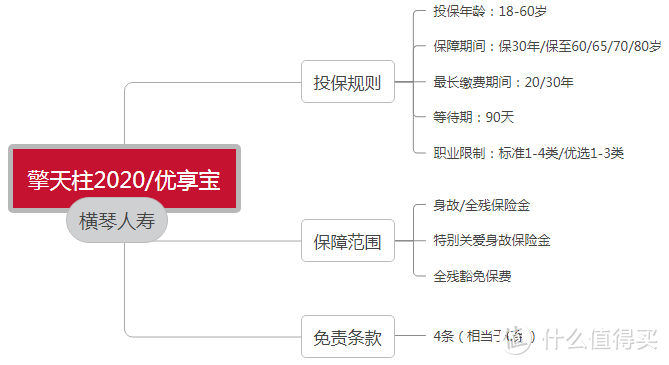

横琴擎天柱2020

首先,保障期间可选30年/至60/65/70/80,投保较为灵活

其次可以选择标准版或者优选版,标准版支持1-4类职业投保,优选版支持1-3类职业投保;

在全残责任上,擎天柱2020额外提供全残关爱金保障,如果被保人被鉴定为全残之日起,180天后仍生存,可额外获得20%保额赔付。

举个例子:小擎买了200万的擎天柱2020,不幸因意外导致全残,拿到200万理赔款,180天后小擎还活着,保险公司还会再赔付20万的全残关爱金。

这项责任纯属锦上添花,最好不要把它作为决定产品最终选择的因素。

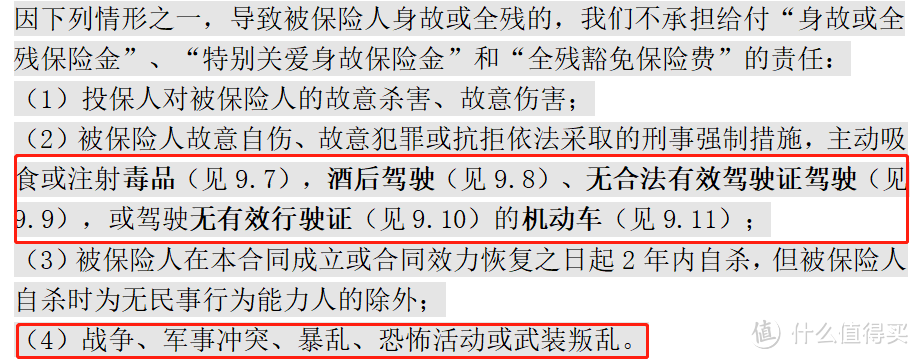

毕竟最重要的,还是擎天柱2020的免责条款,说实话,我并不满意,免责条款是写着4条,实际上更相当于6条。

目前市面上最好的定寿产品是实打实的3条免责,而擎天柱2020在此基础上还包括主动吸食或注射毒品、酒后驾驶和违规驾驶、战争军事冲突。

毒品和战争可能平时接触的不多,很多人对此也没有概念,但是关于“酒后驾驶、无合法有效驾驶证驾驶、或驾驶无有效行驶证的机动车”这一点,还是值得引起我们注意的。

不仅仅是小汽车,时速在20公里以上、50公里以下,重量超过40公斤的电动车,都属于机动车,因此摩托车、电瓶车等,只要时速达到了标准,也会被划分在内。

这种情况下,如果某人只是骑了一辆普通摩托车,没有特意考过驾照或者摩托车牌照有问题,都有很大的可能性影响理赔,因此平时有骑车、开车习惯的人群一定要格外注意这一条免责。

健康告知上,擎天柱2020标准版有自己的优势,比如没有问询常见病肺结节,这一点还不错。

那么,保费到底有多便宜?定期寿险的榜单排名有没有新变化?我们现在来看看。

擎天柱2020的保费还是非常有竞争力的。不论是标准版还是优选版,在几款产品中都是最便宜的。

保费很可以,非常适合保费预算较低的用户。整体推荐指数三星半,主要扣分在免责上。

所以综合来看,擎天柱2020更加适合“追求性价比,对免责条款无要求的人群”,或是“肺结节、囊肿等身体异常人群”。

下面讲一讲我认为目前最值得考虑的几款定期寿险。

01 大麦2020 推荐指数 五颗星

仍然是我最最喜欢的定期寿险

职业限制1-6类,5-6类的高危职业都可以投保

线上最高保额可达350万,

免责条款是真正的3条,市面最优。

保费虽然不是最低的,但是结合保障内容来看,性价比妥妥的最高。

亮点保障有两个

定期寿险转换权:剩余保单有效期≥5年,免健告免等待期转换指定定寿;

终身寿险转换权:合同生效满2年,剩余保单有效期≥5年,免健告转终身寿险。

02 国富定海柱1号 推荐指数 三星半

这款产品和横琴擎天柱2020非常像。保费上相差无几,几乎一模一样。

如果选择保障30年,缴费20年,擎天柱2020会比定海柱1号便宜10块钱。

免责条款上,标注是3条,实际是5条,比基础三条免责多了毒品和违规驾驶;

和擎天柱2020相比,少了战乱军事冲突这一条。

仅支持1-4类职业人群投保,对高危职业人群并不友好。

亮点保障上有 3 个独特的优势:

增加保额:剩余保险期间≥5年,未满51岁,需要健康告知;

年金转换权:被保人已满55岁,且保单已生效5年,可申请转换年金险。

转保权:保单生效5年后,未满51周岁,无需健康告知

缺点是健康告知问询较多,含豁免版本比不含豁免版本的健康告知更加严格。

03 瑞泰瑞和升级版 推荐指数 四颗星

最大亮点不限制职业,高危职业人群都可以直接投保

其次就是3条免责,这一点和大麦2020一样,免责条件做到了最优秀,因此非常加分。

仍然是目前投保条件最宽松的产品,健康告知中没有问询“肺结节”,各种结节、肿块、肝炎患者皆可正常投保,不限体重和是否抽烟,还带有智能核保和人工核保。很多身体亚健康的人群无法投保定期寿险都可以试试瑞泰瑞和升级版。

缺点就是价格稍贵,不过女性费率还是非常合适的。

04 阳光i保麦满分 推荐指数 四颗星

这款产品是各方面保障都很不错的选手,就像一个完整的木桶,没有短板。

公司大,品牌响;等待期仅有60天;

免责条款4条,多了一条关于战争、暴乱的免责;

并且保障期限最高可选择至90岁、99岁,接近终身,但又比终身寿险便宜,缴费期最长也可到70岁,加大杠杆率。

有3条亮点保障;

1、特定节点增加保额:结婚、生子、买房对应的首个保单日前30日内申请,未满51岁,剩余保险期间不少于5年,免健告

2、年金转换:被保人已满55岁,且保单已生效5年,可申请转换年金险。

3、保障延长选择权:免健告、未满51岁,已经过5个保单年度等等,可申请变更为定寿或终身寿

总之各方面来看,阳光麦满分都是一个实力不俗的选手,可纳入定寿的考虑范围内。

最后呢,帮大家总结一下挑选定期寿险的要点。

主要看四点:

第一,免责条款,越少越好

第二,看健康告知,越宽松越好

第三,看身故责任范围,越大越好

第四,看价格,保障差不多的情况下,挑个最便宜的。

在保额的选择上,定期寿险的保额=债务(房贷、车贷、欠款)+ 日常开支(子女教育、赡养老人的费用),

日常开支这部分以5-10年/足以支撑到孩子独立工作的费用为标准。

将债务和支出全部覆盖了,才能最大限度发挥定寿的价值!

深情久伴

校验提示文案

奕奕麻麻_lynn

校验提示文案

剁手吃土了

校验提示文案

薛定谔的牛

即当裁判员,又当运动员。韭菜们想要钱,那不是要找阎王爷。

校验提示文案

淡蓝色wong

校验提示文案

奕奕麻麻_lynn

校验提示文案

深情久伴

校验提示文案

淡蓝色wong

校验提示文案

薛定谔的牛

即当裁判员,又当运动员。韭菜们想要钱,那不是要找阎王爷。

校验提示文案

剁手吃土了

校验提示文案