4

4

负油价、负利率、股市熔断害怕吗?是时候了解“增额终身寿”了!

2020-04-27 21:36:53

2点赞

28收藏

1评论

进入2020年以来,资本市场“惨案”接连发生,无论是前段时间的多国进入“负利率”还是成熟的美股市场多次熔断,亦或是这几天的WTI原油活久见地跌到负数,我们都在一次又一次地见证历史。

每次市场遭遇较大波动的时候,关于理财保险的热度就会大大加强。从去年政策变化至今,安全稳健、复利增长、取现灵活的预定利率4.025%年金险已经基本谢幕。

在高预定利率的年金险停售以后,同样3.5%的增额终身寿险的优势便逐渐显现出来了。而增额终身寿,集复利增长、保障、储蓄、传承等多重优势,加上其现金价值非常高,因此也是一种非常不错的现金流规划工具,今天我们就来一起了解一下,这类产品到底好在哪。

主要内容如下:

什么是增额终身寿?

增额终身寿的优势

什么样的人适合购买增额终身寿?

写在最后

01什么是增额终身寿?

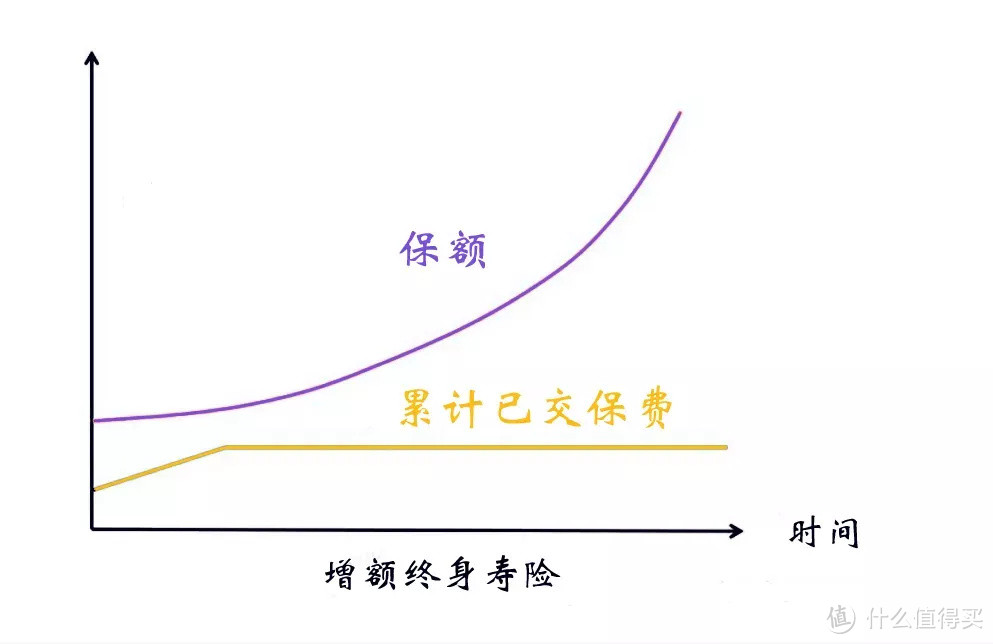

增额终身寿的概念很简单,增额+终身+寿险,先说传统的终身寿险,就是保额恒定,以被保人身故或全残为给付条件,保障期间为终身的人寿保险。也就是说,起保开始,无论被保人什么时候身故或者全残,保险公司均会固定给付一笔钱给到受益人。

那么增额终身寿和传统的终身寿险的区别,则是根据被保人承保时间的长短不同,身故或者全残,能拿到的钱是不固定的,保额会随着年龄增长而不断增长。

还有一点,增额终身寿可以提前拿一部分保额出来,在我们需要用钱的时候可以用到,与此同时,持有年份增加,保额以固定的复利持续增长,到手的收益都是白纸黑字写入合同,都是确定的,既有强制储蓄的作用,又有财富传承的功能。

02增额终身寿的优势

一、锁定利率

从全球范围来看,各地区利率都是在持续走低,欧洲、日本实行负利率,而中国的利率也在一直走着下坡路。

如果利率一直下滑会怎样呢,以夫妻每年15万的目标养老金为例:

基准利率3%时,500万*3%=15万;

基准利率2%时,1000万*3%=15万;

基准利率1%时,1500万*3%=15万;

而且,在未来打破刚兑的趋势下,金融机构的理财风险及收益不确定性的加大,也无法承诺保本保收益。

而增额终身寿,所有的保单利益,均写入合同,目前一般在3%-3.5%,也不会因为任何的利率波动或者经济波动而改变,也是能锁定终身利率的金融工具。

二、高灵活性

作为一款非常好的“现金流规划工具”,其现金价值非常高,一般在缴费期快满的时候,现金价值即可超过所交保费,开始复利增值。作为一个复利增长的资金蓄水池,前期强制储蓄,后续可取可贷,非常灵活。

增额终身寿可以通过部分减保的方式,在你需要的时候,即可及时减保取出,满足不同时间节点的现金流需求;也可以通过“保单贷款”,获得一笔现金价值80%的超低息贷款,可以非常好地解决临时资金周转的问题,还贷后可以循环续贷,越往后现金价值越高,可贷额度便越多。

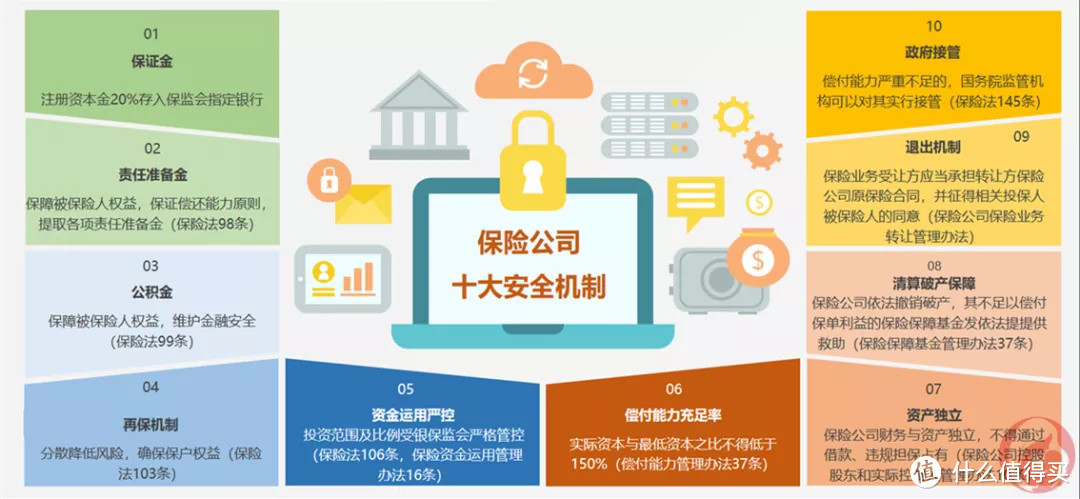

三、资金安全

在我国,保险公司是最安全的金融机构,其成立和经营均受到诸多限制,也有十大安全机制保障投保人的利益。

可以说,在中国,真的找不到比保险有更多背书、更加安全的资金放置渠道了!

四、资产专属,规避风险

对于客户来说,保单现金价值由投保人所有,投保人拥有绝对控制权,可以指定受益人,实现财富安全传承。另外,寿险体现的是人的生命价值,是不能用于还债的,通过保单结构的设计,在特定场景下也可以有效预防债务风险。

还有一点,随着后续房产税、遗产税的推出,高净值人群将有可能受到较大的影响,而一份增额终身寿,身故理赔金不属于遗产,指定受益人以后,身故金将直接发给受益人,也有机会将免于交税。

03什么样的人适合购买增额终身寿?

一、想要给孩子做长远打算的父母

前面我们讲到,增额终身寿可以灵活减保,为孩子做长远打算的父母,可以好好利用这一功能在孩子重要的生命周期,比如大学、成家等灵活减保,帮助孩子。

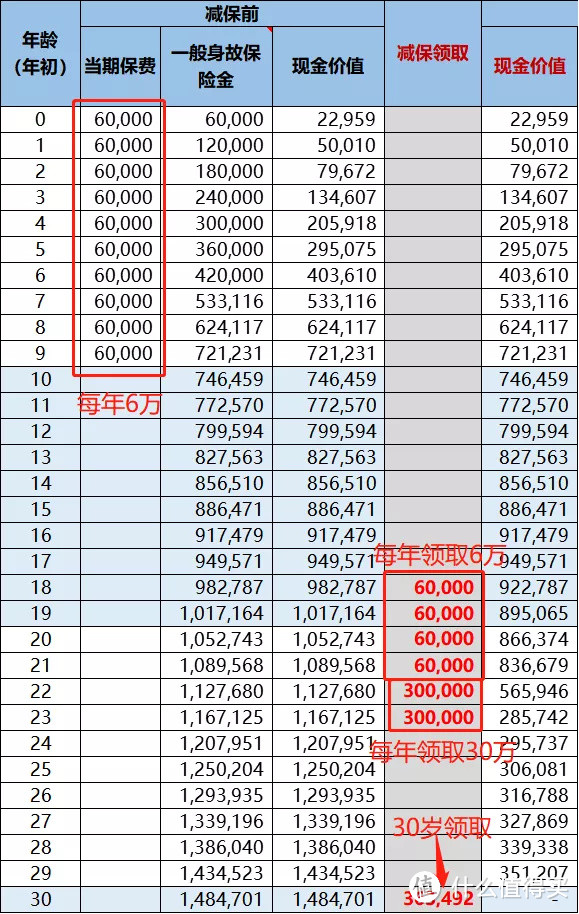

以一个0岁男孩为例,父母每年为他缴纳6万元保费,合计10年,从18-21岁,男孩可以每年领取6万元的学费和生活费,22-23岁,则可以每年领取30万元的创业基金,到了30岁,全部领取,还可以取出36万,用于孩子结婚使用。

增额终身寿作为教育金的最佳替代品,可以给孩子未来几十年提供稳定灵活的现金流,确保孩子未来的教育不会受到父母财务问题可能的影响。

二、想要提早做好养老规划的人群

养老的提前规划往往决定了我们后半生的生活质量,需要我们给自己储备足额的养老资金。而增额终身寿依然可以通过灵活减保的方式,提前储蓄,到达退休年龄的时候持续领取养老金,安享晚年生活。

三、投资渠道较少,有闲散资金的人群

对于很多人群来说,虽然有较多闲散资金,但是却找不到合适的投资渠道,而仅仅是把钱放在银行里,收益又过低,放着就相当于贬值。

增额终身寿,因其以确定的复利持续增长,还可以通过贷款或者退保灵活运用资金,也是受到非常多的低风险偏好人群的青睐。

四、需要财富传承的家庭

对于一些比较富裕的家庭来说,也需要考虑如何把财产传承给下一代,还要避免子女因为过早拥有财富而败家。

增额终身寿也可以通过分期交费的方式建立专门的账户,父母拥有账户的所有权,控制现金价值,子女拥有身故保险金的所有权和使用权,孩子怎么花钱,由父母决定。

04写在最后

在当下的投资环境下,房子不敢买,股市不敢进,银行各种理财产品的收益也逐渐走低,能够稳定产生收益的投资渠道太少。

而增额终身寿作为一种现目前最安全的资产规划方式,可为我们未来的支出性风险兜底,也可在目前利率下行的大环境下,锁定较高的利率直到终身。

最后,喵叔从现在市场上在售的多款增额终身寿里选出两款,大家可以根据自己实际情况和需求灵活选择:

若你在挑选产品的过程中遇到疑惑或是想对产品有更进一步的了解,欢迎咨询。

布丁哥哥

校验提示文案

布丁哥哥

校验提示文案