8

12

相互宝又改规则了!是否要逼迫每个人都成为精算师?

2020-05-21 18:22:56

13点赞

71收藏

29评论

说到网络互助,就不得不看向行业龙头相互宝,截至目前已有1.06亿人加入相互宝,体量排名南波湾。每一次相互宝规则的调整,哪怕一点点风吹草动都能惊动上亿人,而这次,相互宝还能惊动另外3亿中国人!

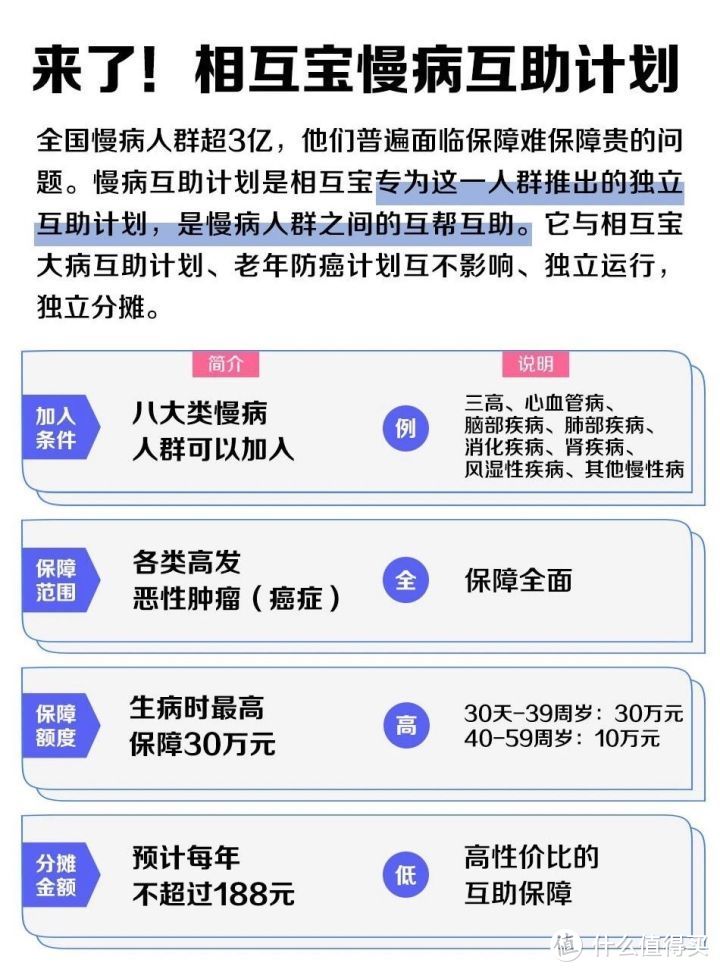

一、相互宝又出了新计划,给3亿国人自己玩?

5月13日,相互宝又出了个新计划,叫做“慢性病人群防癌互助计划”(简称慢病计划),该计划最大的亮点就是三高、糖尿病、心血管等慢性病人群也可以加入。

据相互宝的公布的数据,中国的慢病人群超过了3亿人(目前相互宝的所有会员总数是1.06亿),他们也面临着保障难保障贵的问题,这个“慢病计划”是完全独立于相互宝原有的“大病计划”、“老年计划”,三个计划都互不影响,独立运行和分摊。

根据慢病计划的规则,患有八大慢病(三高/心血管病/脑部疾病/肺部疾病/消化疾病/肾疾病/风湿性疾病/其他慢性病) 的人群加入该计划后,一旦确诊得了癌症(恶性肿瘤),就可以申请互助金(30天~39岁最高30万,40~59岁最高10万),每年预计分摊费用不超过188元。看起来是不是和现有的大病计划基本一样?对,其实这个可以看作是原大病互助计划的孪生兄弟,只不过对加入人群的健康要求放低了,已经放宽到慢病都可以加入了,对很多人来说是一件大好事。

的人群加入该计划后,一旦确诊得了癌症(恶性肿瘤),就可以申请互助金(30天~39岁最高30万,40~59岁最高10万),每年预计分摊费用不超过188元。看起来是不是和现有的大病计划基本一样?对,其实这个可以看作是原大病互助计划的孪生兄弟,只不过对加入人群的健康要求放低了,已经放宽到慢病都可以加入了,对很多人来说是一件大好事。

让慢病人群加入,自己和自己玩,不得不说,相互宝真会玩!为什么要出这个慢病计划?首先,原有的计划都是给健康人群玩的,通常三高等慢病人群不符合加入的健康要求,本来是不能加入互助的,如果不看健康要求强行加入,一旦未来患病,也会被拒绝互助金的申请。

拥有1亿会员的相互宝,看到全国有3亿这样的慢病人群,这块3倍重量级的眼前肉不香么?绝对真香!

二、嫌分摊太贵?砍一半吧!入门版互助金喜欢您来

“入门版”互助金是在原来“标准版”的基础上新出的,简单的说就是可让用户选择,是否接受降低互助金。

好好的为什么要降低互助金呢?从近期相互宝的分摊数据可以看出来,分摊金额太贵了!每期不想出那么多钱的用户,可以选择降低享受的互助金,从而降低分摊费用。

近期的分摊费用数据中,比如大病计划,从2019年12月开始至今,分摊人数9671万~10104万人(见上图红框)没有太大的波动,但每期分摊金额几乎是从3元到了4元的大跨越。

老年计划的费用波动更为明显,2019年12月至今,分摊人数404万~430万(见下图)增长很少,但费用直接从8.9元暴涨到了19.44元,翻了一倍还多。

近期大病计划和老年计划的数字反映出了一个问题,相互宝的增速放缓,但费用却依然涨涨涨,老年甚至翻了一倍多。加入的用户都会看支付宝扣费通知吧,一边是用户喊贵喊着要退出,一边是相互宝的新动作:别喊了,嫌贵的可以考虑不要享受这么多互助金?!征集意见完了6月1日起就实施!

1、全年龄段可降低互助金

原标准版互助金:30天-39岁30万元,40-59岁10万元,60-70岁10万元

入门版互助金:30天-39岁10万元,40-59岁5万元,60-70岁5万元

互助金降低的幅度还是很大的,少则对半砍,多则只有1/3,对于奔着重症而加入计划的情况来说,降低后10万、5万元的互助金在重症面前是不是杯水车薪?真的是要打个问号,但毕竟是每个会员的自由选择。

不管你是追求“只要有互助就好,不管互助金高低?” 或是“只要高额互助金,分摊高一点也无所谓” ,其实都可以,相互宝已经做到了选择权交回给你手上。

或是“只要高额互助金,分摊高一点也无所谓” ,其实都可以,相互宝已经做到了选择权交回给你手上。

但是,如果经济情况允许,还是不建议你调低互助金,甚至退出,毕竟现在每个月大病计划约7~8元,老年计划33~40元,看似翻了很多倍,但比起买保险要花好几千块一年,互助还是有相当高的性价比。

2、新规则之下个人分摊变什么样了?

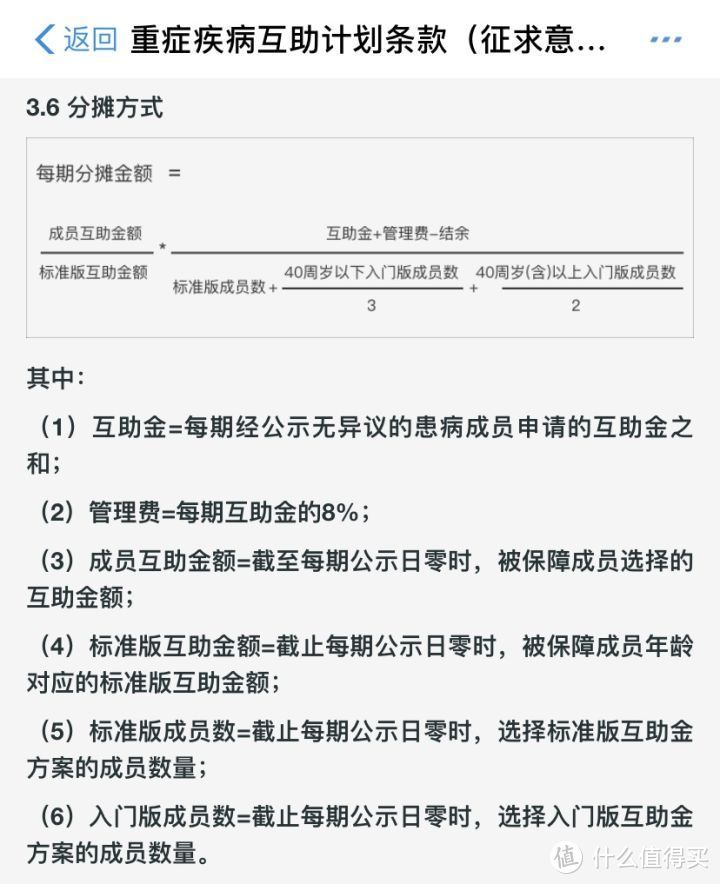

先看看增加了“入门版”互助金方案的互助金分摊计算方法。对于广大数学是体育老师教的人说,明明每个字都看得懂,但大病互助计划的计算公式看起来,,,也太复杂了吧?!

▲大病互助计划分摊方式规则

▲大病互助计划分摊方式规则

老年计划相比大病计划要简单一些,大病计划还分为2个年龄段。如果要真的理解分摊金额是怎么算的,相互宝是不是真的要逼着每个会员成为精算师?如果算的不对,理解不到位,是不是我下次的分摊是多是少都搞不清了?心里没底了?

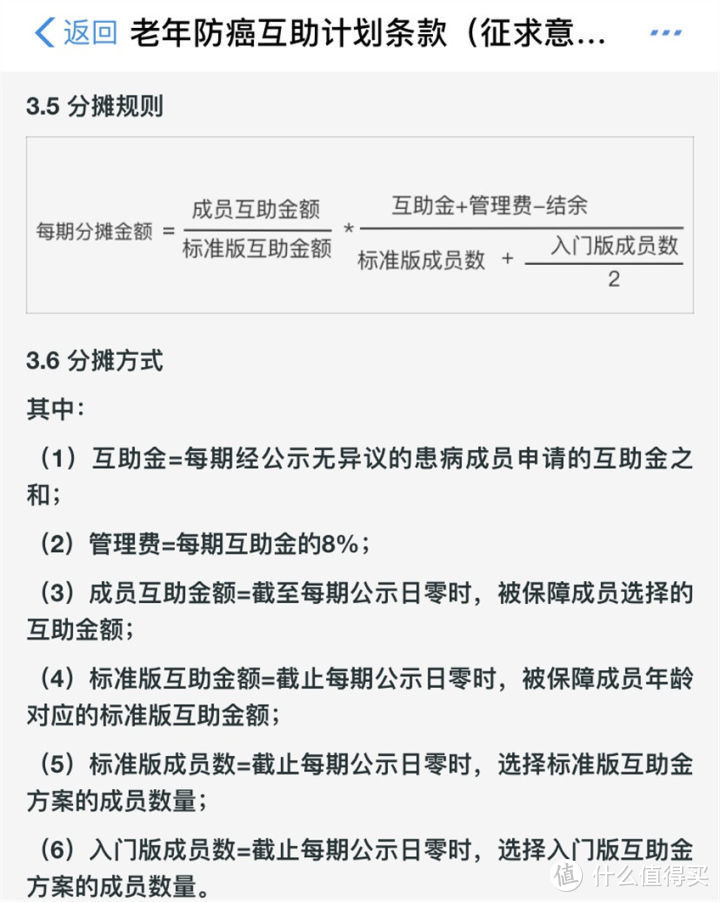

▲老年防癌计划分摊方式规则

▲老年防癌计划分摊方式规则

我们来举个栗子——老年计划

先看没那么复杂的“老年计划”,假设:受助人总数10人,每人申请(满打满算)互助金10万元,分摊成员总数20万人。

改规则后:10个受助人中,假如7人是选择标准版互助金10万,3人是选择入门版互助金5万元。按对应比例,20万总分摊成员中,14万人是选择标准版,6万人是选择入门版。

分摊方式计算如下表:

*相互宝管理费=互助金总额×8%

*结余费用暂不计算

▲修改规则之前,大家一起来均摊,上面的例子中,人均分摊5.4元/期。

▲而修改规则之后,无论选择标准版和入门版的会员数量比例如何变化,似乎分摊费用不会变,选择标准版的依然是分摊5.4元/期,选择入门版的就直接打了5折,即2.7元/期,既然选择了少享受一半的互助金,那分摊金额自然就对半砍了,没毛病!

再来举个栗子——大病计划

假设:受助人总数100人(40岁以下/上各50人),每人申请互助金30万元(40岁以下)/10万元(40岁以上),分摊成员总数200万人。改规则之前和之后,根据各年龄段分别选择标准版或入门版互助金的不同比例,分摊费用如下表:(*结余费用也暂不计算)

▲看起来就非常复杂,直接看右边红色数字

▲看起来就非常复杂,直接看右边红色数字

值得一提的是,虽然受助人会根据年龄风险来区分最高互助金是30万或10万,但分摊的时候是不区分年龄的,所有参加了大病计划的均摊。

▲上面的例子,改规则之前人均分摊10.8元/期,改规则之后,分摊费用似乎是会变的,选择入门版的人越多,留在标准版的会员分摊的会越少?这个情况始料未及,甚至有点出乎意料,也可能是没有完全理解相互宝那复杂到爆炸的计算公式?

▲总的来说,改规则之后,选择入门版的费用是标准的1/3这个毫无悬念,但是留在标准版的会员分摊费用会所有降低么?是不是离开去到入门版的会员依然在“帮着”分摊了原来标准版会员的费用?如果没有算错的话,这样就真的破坏了互助的公平性!

改规则之后……

改完规则以后,相互宝还是那个互助界的南波湾,新用户还是可以免费加入,每期再从支付宝自动扣款。对于加入的会员来说,参加网络互助一个月大概多少钱,或许还是不太清楚,可以点击下面的链接,查看我的另一篇文章:

还有一点就是,改规则后相互宝还是“给付形式”,意思就是互助金是一次性给你的,不是“报销形式”,目前主流的互助平台中,仅剩下相互宝和e互助是“给付形式”,其他如水滴互助、轻松互助都已经改为了“报销形式”,看病需凭发票花了多少报销多少,这样一来……很可能你就拿不到所谓的“最高互助金额”了。

说了这么多,最后希望明确一点,对于参加网络互助要花多少钱的问题,大家一定要有概念。就拿相互宝来说,本身会员年龄层都比较年轻,患癌率也低很多,今天的低价不代表以后,人都是会老去的,年纪越大,患癌风险越高,我们要合理正视这样的自然规律。

假如相互宝的互助金还是原来那么多(即大病最高30万/10万,老年最高10万),相互宝给出的价格“每年不超过188元”就是很好的认知概念;而老年计划肯定要贵得多,按照目前的涨价趋势,大约300元~400元/年?

你觉得呢?

manyr

校验提示文案

辰桉

校验提示文案

cqpaolo

校验提示文案

yakumo_reimu

校验提示文案

秦奋

校验提示文案

wxsp

校验提示文案

甜番茄

校验提示文案

banband

校验提示文案

一只安静的猪

校验提示文案

回心

校验提示文案

挖兔子的萝卜丝

校验提示文案

不良帅

校验提示文案

无聊的蜗牛

校验提示文案

上官君若

校验提示文案

黑夜呐喊

校验提示文案

LTFSHY

校验提示文案

LTFSHY

校验提示文案

黑夜呐喊

校验提示文案

上官君若

校验提示文案

无聊的蜗牛

校验提示文案

不良帅

校验提示文案

挖兔子的萝卜丝

校验提示文案

辰桉

校验提示文案

manyr

校验提示文案

秦奋

校验提示文案

回心

校验提示文案

cqpaolo

校验提示文案

一只安静的猪

校验提示文案

yakumo_reimu

校验提示文案

banband

校验提示文案

甜番茄

校验提示文案

wxsp

校验提示文案