44

77

关于保险合同,知道这几件事,再也不怕被坑了!

2019-11-14 18:57:48

4点赞

12收藏

2评论

很多人买了保险,但是并不十分清楚具体有什么用。

买的时候听业务员讲了讲,觉得,嗯,不错。

买完之后一看合同,居然看不懂!

算了,放弃吧,合同就和医生写的字一样,都是天书。

保险合同动辄几十页,里面又充满了专业术语,想要读懂的确难为大家了。今年315期间,就有消费者投诉保险公司的产品条款晦涩难懂。

没有看过或者看懂条款,只听别人说,只看别人的文章,等到发生理赔纠纷那天,只能感叹一句:“保险都是骗人的”。

但其实,所有的保障都在合同里,只有写进合同的才是确定的。

对于“门外汉”,100%看懂条款是不切实际的,但是看还是要看的。总不至于说买了一款意外险,还以为生病了可以赔吧?

授人以鱼不如授人以渔,保爷就来帮助大家快速看懂保险合同,避免被坑。

一、合同重点条款

重疾险的条款最为复杂,我们就从重疾险条款入手来看保险合同。

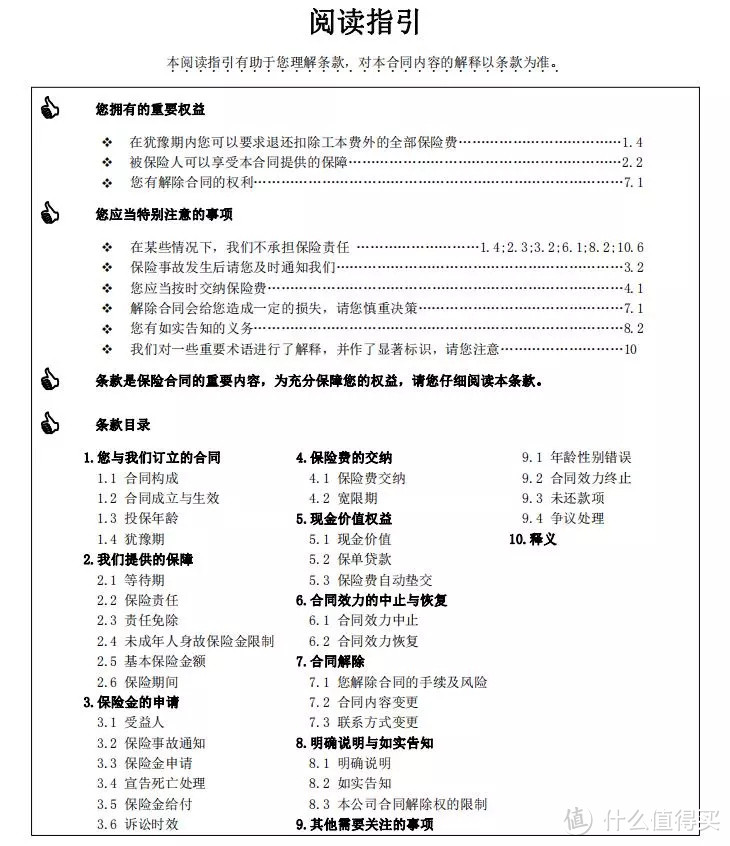

以下截图为一款重疾险产品的合同首页——条款阅读指引,就像看书要看目录一样,看保险合同条款,要首先看这部分阅读指引。

其实,保险公司已经将重要的部分列举出来了,“重要权益”和“特别注意的事项”这部分提醒内容为重中之重,一定要了解。

在条款目录里,1(合同基础信息)和2(保障范围)非常重要,需要大家仔细阅读,对于一些专业术语描述,在第10条中会有相应解释,可以对照观看。

二、重要概念解析

购买一款产品,保障内容最重要的,保爷就围绕保障相关的核心内容为大家做详细讲解。

保爷在此列举出部分关键概念,帮助大家深入了解保险条款。

1、犹豫期

买保险可以后悔你知道吗?

就像淘宝的七天无理由退货一样,购买保险以后也有一段这样的时间,叫犹豫期。

犹豫期内,消费者可以反悔,最终决定是否保留这份保险。

在签收到保险合同(签收回执)时,犹豫期开始计算,一般持续10天(15天),这期间内,可将合同退还保险公司并申请退保,保险公司一般只收取10元工本费。

如果过了犹豫期,就只能退现金价值,重疾险的现金价值偏低,尤其是购买后的前几年,所以一定要慎重决定。

2、等待期

不是第一天买了重疾险,第二天去医院看病了就能赔的。

为了防止部分消费者生病后恶意投保,保险公司都会设置一个时间,这段时间内如果发生保险事故,保险公司不承担保险责任,这个时间就是等待期。重疾险的等待期一般是合同生效后的90-180天。

等待期越短对消费者越有利,此外还需要关注等待期内出险保险公司具体是如何赔偿的。

3、保障期限

保障期限,顾名思义就是这份保单可以保障你多久。如果只保20年,哪怕第21年发生事故,保险公司也不负责承担。

同时,保障的时间越久,缴纳的保费也越贵,所以在购买重疾险时如果资金有限,可以考虑缩短保障时间,购买定期重疾。

4、保险责任

保险责任就是告诉我们,自己购买的产品可以给予我们哪些保障。

重疾险并非确诊即赔

很多人都在说重疾险只要确诊了就能得到一笔赔付。这是不完全正确的说法。实际上,重疾险需要确诊达到条款约定的疾病理赔条件可以赔付,而不是确诊某种疾病即可赔付。

重疾险理赔方式:

确诊即赔:只要医生确诊罹患某种疾病,保险公司就会赔付,例如恶性肿瘤。如果医生确诊为肝癌,就可以直接赔付。

实施了约定手术:除了确诊疾病,还需要实施特定手术才能理赔。例如如果医生确定为良性脑肿瘤,并不能理赔,只有经过开颅手术或者放射治疗才能赔付。

达到某种约定状态:除了确诊疾病还需要达到某种状态,例如深度昏迷,昏迷程度按照格拉斯哥昏迷分级结果为5分或5分以下,且已经持续使用呼吸机及其它生命维持系统96小时以上才能达到理赔条件。

重疾的疾病种类有很多,非医学专业的我们很难全部读懂,我们只要知道一件事:只有达到了条款约定的疾病条件,才能得到赔付。

不同产品理赔条件不同

如果你有看过不同保险公司的重疾险产品,就会发现,前25种重疾的定义和理赔条件都相同。

这25种疾病为保险行业协会和中华医师学会统一研究制定,可以覆盖绝大部分重大疾病的发病率。

除此之外的疾病定义可以有各家公司自定义,如果大家要挑选产品,需要比较的就是这部分差异。

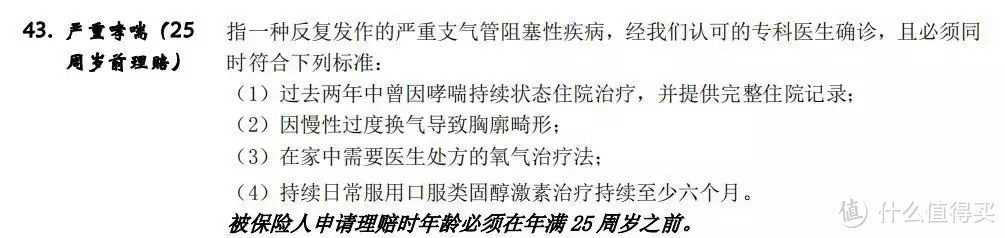

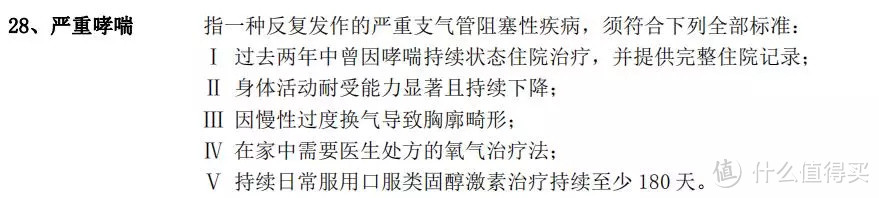

上图为两款不同重疾险产品对同样是“严重哮喘”疾病的不同定义。

第一款只赔付25周岁之前的疾病,但理赔条件比另一款产品相对宽松。

第二款产品没有年龄限制,但是比第一款多了一条“因慢性过度换气导致胸廓畸形”的要求。

其实,从疾病的发病率来说,严重哮喘多发生在25岁之前,可以不必过于在意是不是保障终身。

关于不同疾病,我们关注理赔条件是否宽松,无法逐一对比,以下两个要点大家可以自行把握。

第一,挑选高发疾病,选择理赔条件宽松的产品。

第二,考虑家族疾病史,如果家族有心血管类疾病,可以终端关注相关疾病的理赔条件。

5、责任免除

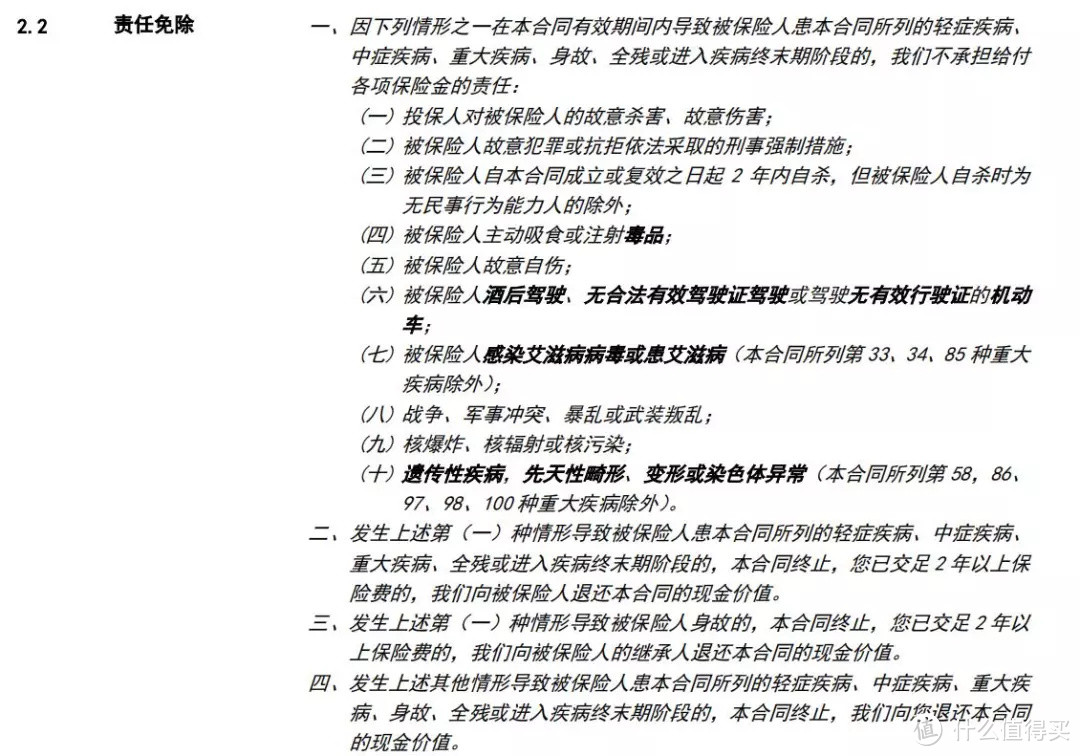

买保险除了要知道这份合同保障我们消费者的那些权益,还要知道什么情况下保险公司无法保障我们的权益。

特定情况保险公司不赔偿保险金,这就叫责任免除。

最近“天津男子购买3000万保险后在泰国杀妻骗保”的新闻引起广泛讨论。该男子作为投保人,恶意杀害了作为被保人的妻子,而故意杀害被保人属于责任免除,保险公司有权不赔偿保险金。

责任免除部分,保险合同中一定会有专属区域列明具体条款,一般如下图所示:

我们永远无法避免恶意选择或者某些恶性突发事件,保险公司都会明确规定不赔偿相应的免责情形,大家买的时候一定要看清楚。

从消费者角度,免责条款越少,对买方越有利。

写在最后:

保险条款晦涩难懂,由于其专业性较强,也很难用通俗易懂的方式在合同中表述清晰。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。

最强的鸡

校验提示文案

最强的鸡

校验提示文案