312

127

保险常识 篇二十二:《父母该如何买保险》之到底要不要给父母买重疾险?

2019-10-18 22:45:00

1点赞

8收藏

0评论

经常会有朋友来咨询探险君,希望给父母买一款重疾险。

可是,对于给父母买保险,探险君却认为重疾险并非首选,而是首先购买医疗险和意外险。

理由如下:

1、重疾险的作用不是用来看病的。

与很多人想象的不一样,重疾险并非用来看病的,其核心功能是收入补偿损失,尤其是家庭经济支柱的收入补偿。

对于父母来说,年龄大了,孩子大都已经成家,一般就不作为家庭的主要经济支柱了。

因此,面对重大疾病,更多的是大额医疗费用支出的风险,因此,一款百万医疗险比重疾险更实用。

当然也不能一概而论,还是要结合父母的年龄、收入情况及在家庭收入中的地位来衡量。

2、给父母买重疾险,保额普遍买不高,每年的支出却很高。

尤其是买某些大公司的产品,非常容易保费倒挂,即累计所交的总保费超过实际赔付保额。

毕竟保险公司是商业盈利机构,保险的保费与风险的概率是挂钩的,父母发生重疾的风险概率明显会大于年轻人,因此保费贵是必然的。

3、如果的确想给父母买重疾险,而预算又不是很高,可以选择不带寿险责任的纯重疾险,只保障重大疾病,性价比较高。

但是这类不带寿险责任的纯重疾险,因为缺少身故赔付,如果确诊某重大疾病却又达不到【理赔标准】前身故了,那么严格意义上是无法获得赔付的,这可能会颠覆很多人的认知。

因为,很多重大疾病并非确诊即赔,而是会有严格的理赔标准。

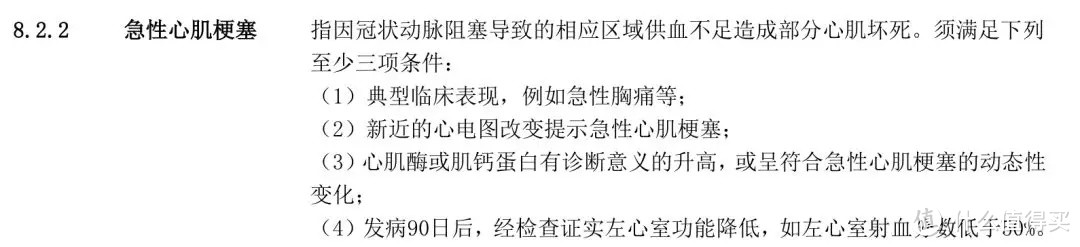

比如,急性心肌梗塞,我们来看一下理赔的标准:

以上,急性心梗必须满足以上四项中的三项条件方可获赔,如果因为心梗突发导致了猝死,因为“猝死”没有达到重疾险中关于“急性心肌梗塞”的条款定义,那么这个是不能得到重疾险相关赔付的。

因此,相对于重疾险,给父母选一款合适的医疗险更实用,且现在的百万医疗险最高可以报销数百万元,只要是意外或者疾病住院都能报销,涵盖自费药和进口药,对于重大疾病或者重大意外带来的大额医疗费用可以给予很好的覆盖。

当然医疗险也并不完美,因为是短期险,也存在停售后无法续保的尴尬。

我们再来看一下,如果给父母买重疾险,哪些产品比较合适呢?

如上,我们选择了4款热销的重疾险,其中渤海人寿嘉乐保属于带身故责任的重疾险,其他3款属于不带身故责任的纯重疾险。

不管是消费型还是储蓄型,想买到较为充足的保额(我们以保额20万为例),每年都需要大几千、上万的保费支出,对于一个普通家庭,都是一笔不小的开支,这也是我们不建议优先给父母买重疾险的重要原因之一。

一、对于预算充足的朋友,我们肯定是优先建议带寿险责任的渤海嘉乐保(前行无忧)。

10年缴费,男性年交11680,女性年交9876,保额20万,60岁前重疾保额30万,带终身寿险责任。

因为带有终身寿险责任,所以保额一定能够拿到,所以既可以对冲重疾的风险,又可以作为财产的传承。

二、对于预算不足的朋友,可以选择昆仑健康保2.0。

15年缴费,男性年交保费6054,女性年交保费5156元,保额20万。

虽然是一款消费型重疾险,因为保障责任到终身,因此会有一定的现金价值,如果后期退保或者身故的话,也会将现金价值返还给我们。

最后,大家想到给父母买重疾险,无可厚非,但是,我们应该想明白一个问题:

那就是相对于父母,作为家庭经济支柱的我们更加需要商业保险的保障。

因为商业保险的本质是收入损失补偿。

我们这样想,如果是父母躺在病床上,我们还可以赚钱,家庭还可以维系。

但是作为家庭经济支柱的我们如果躺在病床上,那么家庭经济的来源直接断流,难道我们还指望年老的父母赚钱养家吗?

所以,在给父母考虑保险的同时,自己千万不要裸奔,你是父母的保险,而你才是保险最需要保障的人!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。