232

134

【高预算重疾排行榜】这些都是和平安福重疾类似但性价比更高的产品!

2019-10-16 10:25:20

0点赞

1收藏

0评论

京哥保,真精算师主笔

只推荐京哥看得上的保险

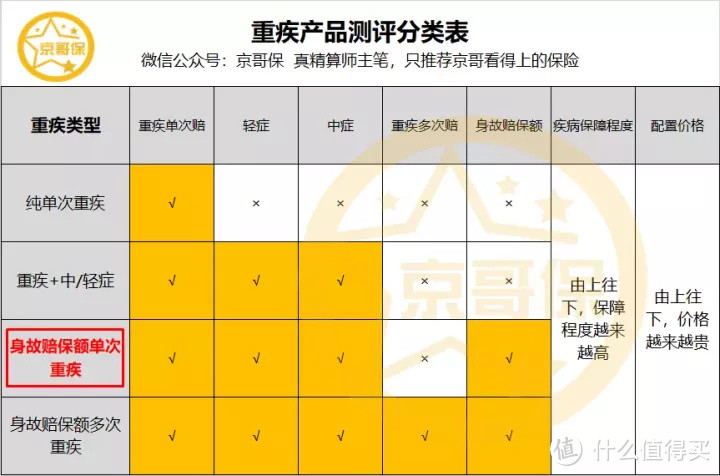

前提:本测评文测评产品类型——身故赔付保额单次重疾险

重疾产品测评分类表

重疾产品测评分类表

公众号写了将近一年,大部分文章都在苦口婆心的和大家分析重疾的购买理念、消费型重疾产品的测评。

在所有的重疾内容中,一个核心的观点是”不配置包含身故责任的重疾险“。这一观点为京哥圈了一波粉,很多粉丝因为京哥对含身故责任重疾的强烈抨击莫名而来咨询京哥保险。

接触读者多了之后,即便作了解释,发现并非全按照这一思路去配置重疾,很多人还是非常喜欢配置身故赔付保额类重疾险!

一开始,对于这种情况我是拒绝的,因为这样配置保险,保障杠杆并不高。但当希望配置身故赔保额类重疾险的读者多了之后,我便开始重新思考这个问题。

01为什么会青睐身故赔保额重疾?

消费型重疾险虽然花费更低,保障更高。但毕竟不是每个人都喜欢这种保障方式。核心原因在于,有些读者配置保险的预算较高,同时更偏好拿到保险公司赔款概率更高的产品,所以对身故赔保额类重疾险有特别的好感。具体来说,有这样三点原因:

➤虽然杠杆不高,但保障更全面。不含身故责任重疾存在罹患重大疾病致死,最终因为罹患重疾不在保险合同范围内而不能理赔的情况。为什么这么说?因为罹患的大病需要符合保险合同规定。当然,并非对疾病有规定就说保险公司有坑,毕竟是合同,有规定是合理的,而且25种高发重疾都是基于监管要求写进的合同。

而购买包含身故赔付保额重疾,虽然不能赔付重疾保险金,却可以赔付身故保险金。

➤选择定期保障,身故赔付保额类重疾是一种偏中性的保障选择。从保障强弱来看,不含身故责任重疾+定期寿险>含身故责任重疾>不含身故责任重疾,从成本来看,不含身故责任重疾+定期寿险>含身故责任重疾>不含身故责任重疾。

如果通过精算技术去测算,不含身故责任重疾+定期寿险整体性价比确实更高,但从感性上考虑;含身故责任重疾产品,如果能选好,也是非常不错,毕竟并不是所有人都愿意去配置定期寿险。

➤选择终身保障,身故赔付保额类重疾有强制储蓄的作用。在保终身的情况下,保险金额必赔,只是迟早问题,因为每个人最终都会挂。所以,产品自带储蓄属性。

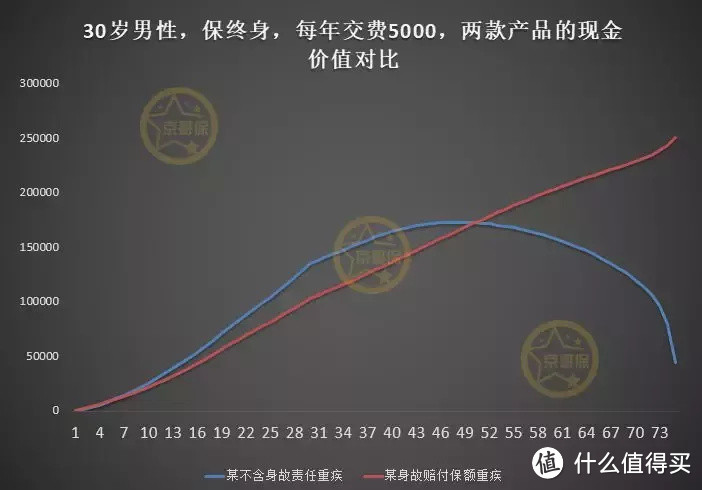

注1:不含身故责任重疾保额在48万左右,含身故责任重疾保额在26万左右;

注2:现金价值是在退保的时候可以拿到的钱。

如上图,在每年交费一样的情况下,超过一定保单年度后,含身故责任重疾险现金价值一直在上升,最终达到与保额相等的水平。而消费型重疾险现金价值是先上升后减小,最终变为0。因此,身故赔付保额重疾险具有一定的资金周转作用,当然这是以牺牲保额为前提的。

02身故赔保额重疾,这样选比较划算

含身故责任重疾险卖的最好的是哪款产品?没错,就是平安的平安福!

平安福京哥diss过不少,产品最大的问题在于价格非常高,产品责任设计有一些不太友好的地方,说的重一点,就是大家所谓的“坑”。具体大家可参考文章:平安福2019再次升级,不乏诚意,但京哥还是看不上!

当然,平安福对于唤起广大人民群众的保险意识起到了非常大的作用,对国内重疾市场的积极意义非常值得肯定。如果看上了平安福的产品形态,又追求性价比,强烈建议大家按照下图的排序进行产品配置:

身故赔保额类重疾推荐排行榜

身故赔保额类重疾推荐排行榜

说说这样排序的理由,京哥将目前含身故赔保额的重疾产品作了梳理,优中选优了一批产品(平安福除外),平安福的主要作用在于衬托,这款产品最大优势在于承保公司为世界实力第一强的保险公司,再无其他优势,所以接下来也不太会提这款产品,唯一的建议就是不推荐!

这些产品包括复星联合倍吉星、康乐一生2019、渤海人寿前行无忧、光大永明达尔文超越者。产品对比如下图所示:

网红身故赔保额重疾对比,点击查看清晰大图

网红身故赔保额重疾对比,点击查看清晰大图

以上几款产品,在中症和轻症保障上,均大同小异,身故均赔付保额。

➤将前行无忧(嘉乐保)排在第一位推荐的理由在于:

重疾保障上,60岁之前额外赔付50%保额,相比其他产品首10年30%或50%的额外赔付,扎实很多。在产品价格上,以30岁为例子,20年交情况下,它最为便宜,30年交情况下,比康乐一生2019稍微贵一点。总体来看,保障扎实,综合性价比最优秀。

同时,如果附加癌症二次赔付,前行无忧(嘉乐保)还是最优的选择:如下图表所示:

附加癌症二次赔付价格对比,点击查看清晰大图

附加癌症二次赔付价格对比,点击查看清晰大图

癌症二次赔付上,前行无忧和康乐一生2019赔付要求相对更为宽松,首次重疾非癌症,180天后罹患癌症便可以得到赔付,好于倍吉星和达尔文超越者的365天,更好于平安福首次非癌症,癌症二次赔付责任失效的责任;首次重疾为癌症,均间隔3年可获得二次赔付,好于平安福的5年。

在30年交费期下,如果附加上癌症二次赔付,前行无忧(嘉乐保)的总价格比其他产品均更为便宜。

➤将康乐一生(2019)和倍吉星分别排在第二和第三位的理由在于:

这两款产品均是复星联合健康保险的产品,最大差异在:康乐一生(2019)首10年额外赔付30%保额,倍吉星首10年额外赔付50%保额。从保障上看,倍吉星比康乐一生(2019)更加充足,但需要承担更高价格。综合来看,京哥认为康乐一生(2019)性价比更高,倍吉星次之。

03总结

➤不含身故责任重疾,从保障角度考虑,重疾保障杠杆更高。这类产品也被称为”消费型重疾险“,主要原因在于所有的保费均花在了保障上,较适合预算比较吃紧的情况下配置;

➤身故赔付保额重疾,重疾保障杠杆相对低,但保障更全面,如果选择保终身,这类产品更高的现金价值,起到了一定的储蓄作用,虽然收益率不高,但有一定强制储蓄的作用。

一个赔付的概率小,但获得的保障高,一个赔付的概率大,但获得的保障低。如何取舍,除了从专业上来解释以外,确实也需要考虑消费心理。

如果能够接受纯保障,京哥建议大家将不含身故责任重疾作为首选,这类产品能够将保障做高;如果想重疾保障更全面,身故赔付保额重疾险也可以作为一种选择,如果对储蓄有更强的意愿,选择保终身的含身故赔付保额重疾险可能比较符合需求。

本文主要内容到这里算结束了,说说心里话,因为含身故的重疾产品京哥在之前并不是很感冒,所以这篇文章写的我有点累。这篇测评,除了客观专业外,也考虑了个人偏好的因素,在之前的文章中,其实京哥很少这样(原谅我是一个直男),但很多时候,人性对某种特定事物的喜欢是很难用专业来打动的,喜欢就是喜欢,就像”身故赔付保额的重疾险“,也是一个道理。

反正只是一篇测评,至少能够帮助你在这类产品中挑选到更好的,这样的话,帮助大家的目的也就达到了!