6

50

医保卡如何使用最省钱?医保超全攻略

2020-02-12 22:09:42

3点赞

51收藏

0评论

大家好,我是一本正经的吐槽君。

现在每天早上起来查看新冠肺炎的确诊人数,已经成了我的习惯动作。

不出意料的,今天的确诊人数突破了4w的大关。

再一想到大多数单位都已经开始正式复工了,心里怪不是滋味的。

疫情早点过去吧,大家加油,中国加油!

书归正传,今天的主要内容就是最近在后台有许多朋友询问的“医保卡的使用攻略”,一篇文章让你不再懵懵懂懂,冲冲冲!

一、医保账户的缴费

目前医保主要分为三大种类:

职工医保:上班一族缴纳的医保,一部分费用个人承担,一部分企业承担;

居民医保:自由职业者、学生、老人等可以参保;

新农合:农村居民可以参保,不过随着医保的发展,大部分地区已经取消了新农合,直接与居民医保合并。

这三种医保中,在医保改革后目前只有职工医保享有个人账户,其他两种只能享受统筹账户的报销。

个人账户可以理解为存在医保卡里的钱,可以在药房买药(某些药房还可以违规买到米面粮油),或者用于一些不能报销的医疗项目(逗逗酱的医保个人账户就基本贡献给了四颗智齿)。

还有一些医保规则开明的地区,个人账户的资金可以购买重疾险、健身卡,甚至是直接提现……

ok,羡慕完了我们再来看看医保缴费的相关规则。

首先,说一下比较简单的居民医保和新农合:

因为没有个人账户,所以就和普通的商业医疗险一样,交一年保一年。

各地的收费标准略有不同,但大致都在100元-300元/年之间浮动。

缴费方式目前大多数地区都可进行线上缴费,关注当地的社保官微,或者支付宝和微信都可以直接缴纳保费。

再说说,比较复杂的职工医保:

职工医保的缴费基数是根据个人工资而来,各地区的缴费基数上下限均有所不同。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

比如倒霉熊的医保缴费基数是10000元(上年度倒霉熊平均工资),那么具体缴费构成如下:

单位每月缴费:10000×10%=1000元;

个人每月缴费:10000×2%+3=203元;

每月合计缴费=1000+203=1203元,年缴费14436元。

这14436元分别划入了倒霉熊的个人账户和国家统筹账户:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

个人账户以30岁的倒霉熊为例:

单位每月存入:1000×8%=80元;

个人每月存入:200×100%=200元;

每月合计存入个人账户280元。

当然,职工医保还有一个非常完美的福利,就是当缴费满一定年限后(大部分地区为20-30年),退休后就可以一直享受医保报销;

并且每月个人账户中还会有到账的钱,为上一年度平均工资的4.1%~

附医保个人账户余额的查询方法:

全国医保卡余额查询系统

地方社保局官微或APP

支付宝或微信的城市服务

二、医保的省钱使用方法

想要知道如何使用医保卡最省钱,我们就要先搞清楚医保卡的报销机制。

由于国家并没有统一全国医保的政策,所以各地的医保报销比例有着些许区别,不过大体规则是基本相同的。

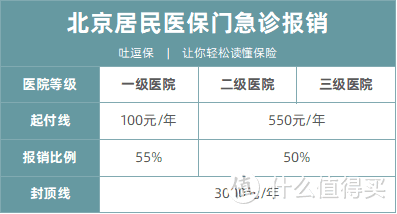

今天就先以「北京 」作为示范进行讲解:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

还是以上文的倒霉熊为例:

今年在社区医院(一级医院)看了5次门诊,一共花费2000元,那么能报销的部分只有(2000-1800)×90%=180元。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

依旧是可怜的倒霉熊,在三甲医院进行了住院手术治疗,去除自费项目,一共花费了10万元,那么能报销的费用:

3万元以下:(30000-1300)×85%=24395元;

3-4万元:(40000-30000)×90%=9000元;

4-10万元:(100000-40000)×95%=57000元;

总计:24395+9000+57000=90395元。

另附居民医保的报销比例,计算方法也是相同的:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

无论是职工医保还是居民医保,都有着一个报销规律,那就是越基层的医院,起付线越低,报销比例越高,也就是说我们看病的自付花费会越低。

所以医保省钱攻略的核心方法就是:大病大治,小病小治!

平时一些发烧感冒的小问题,去二级医院或者社区医院就诊就好,不用特意去三甲医院“送钱”!

当然除了这个方法外,医保卡还有不少的省钱tips:

居民医保一般设有定点医院,如果去了非定点医院就医,或不给报销,或报销比例很低。

开药前和医生先沟通,在保证治疗效果的情况下,可以请医生尽量开医保目录内甲、乙类的药品。

部分地区在一级定点医疗机构购药可以享受统筹报销,不过一般有月限额。

达到一定自付费用,在医保报销后,还可用大病医保进行二次报销,需要向居委会提出申请。

三、异地医保就医的方法

提起医保,有一个话题很难绕过去,那就是医保异地就医。

造成医保异地就医的情况有很多,有的是长期出差外派,有的是老人去子女处养老,也有的是医疗条件不够为治疗重症转诊去更好的医院。

但无论哪一种,如果不进行正规的流程的话,异地就医可以得到的报销比例都会非常的低。

申请异地就医一般有两种方法:

在参保地社保局备案

初诊医院开具转诊证明

具体的申请流程之前在《医保异地就医最强攻略,收藏起来有备无患》中已经写得很仔细了,有异地就医需要的朋友可以了解一下~

四、千万别外借医保卡

很多人会纳闷,我自己交的钱,我自己想怎么用就怎么用,凭什么限制我?

其实看一下本质就明白了:

将社保卡借给他人,就相当于让没有参加医疗保险的人,享受到了医疗保险的待遇。

这种行为还有个大家更耳熟的叫法:骗保!

外借医保卡进行就诊或者购药报销后,就相当于挖了统筹账户的墙角,不光有可能影响到征信(严重会罚款);

还会让保险公司默认我们本人罹患有相关疾病,从而对我们购买普通商业保险产生影响。

再往大了说,可能会影响卫生局的数据统计,对于便民政策的推广埋下隐患。

所以于公于私,吐槽君都不建议大家将医保卡外借!

五、写在最后

从缴费到报销,外加大大小小的医保使用注意事项,基本上这篇文章都涵盖全了。

抓紧收藏一下,以备不时之需~

另外疫情正值传染爆发期,大家一定要做好防护工作。

我是在家中自觉隔离的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。