312

127

医疗险和重疾险为什么要一起买?

2019-05-27 20:06:51

2点赞

2收藏

0评论

现在大病发病率越来越高,而且越来越年轻化,看到朋友圈里众筹治病、XX被拒保的例子,大家都开始琢磨着买保险防身了。

很多人在给自己匹配重疾险的同时也把目光投向了医疗保险,那么问题来了——

有了重疾还需要医疗险么?

重疾险和医疗险有何不同呢?

为什么这两个要一起买才好呢?

让我们一起来了解下吧。

重疾险有什么用?

医疗费用或许有地方报销,持续的护理费用、康复费用、家庭的收入损失这些更可怕的支出却没有任何企业或单位能帮我们报销。所以,我们需要一份足额的重疾险。

我们来看一个案例:

小兰工作压力太大,长期熬夜,年度体检查出来甲状腺癌,还好是良性的那种,医生建议入院手术,社保报销了一部分,最终自费5.5万,也用商业医疗险全额报销了,这次生病不仅自己一毛钱没花,还得到了保险公司17.5万的理赔金。

【理赔金缘由】

小兰有一份多次赔付的终身重疾保险,保额50万,保费1万/年。包含轻症、中症、重症多次赔付,都含有豁免条款。因为符合轻症理赔标准,小兰得到了保险公司17.5万的理赔金(额外赔付保额的35%),并且豁免了后续十几年的保费,仍然享有2次轻症的理赔金、2次中症理赔金,5次重症理赔金,身故和残疾保险金等。

简单来说,重疾险就像你的土豪朋友。平时存点钱在他那,有什么不测或者大病了,一下子给你一大笔钱,直接打到你的银行账户里。

医疗险有什么用?

与重疾险一起类比的话,医疗险就像一个会计朋友。我们生病住院了,经社保或新农合报销之后,可以拿着医疗费用发票去跟保险公司申请理赔,凭票据报销。

如果同时买了多家医疗保险,也可以同时提交报销,但是最终报销金额不会超过总医疗费用金额。

我们再来看另一个案例:

小兰在北京工作,25岁,有社保,买了一份A公司的百万医疗险,最高600万保额(有1万免赔额),保费220元/年。又买了一份B公司的小额住院宝,其中有1万的意外医疗,还有1万的疾病住院医疗保额(刚好补足A的1万免赔额缺口,又能补充社保的起付线),保费229元/年。

【情景一】小兰被狗子咬了,要去打狂犬疫苗(属于全自付,社保不管),花费974元,属于意外导致的意外门诊医疗费用,可以使用B公司的住院宝进行报销。

【情景二】小兰工作压力太大,长期熬夜,年度体检查出来甲状腺癌,还好是良性的,医生建议入院手术,社保报销了一部分,最终自费5.5万,属于疾病住院医疗费用,可以先经B公司报销1万以内的费用,保险公司会出具分割单,再由A公司的百万医疗报销1万以上的费用。小兰这次,又没有花到自己的钱。

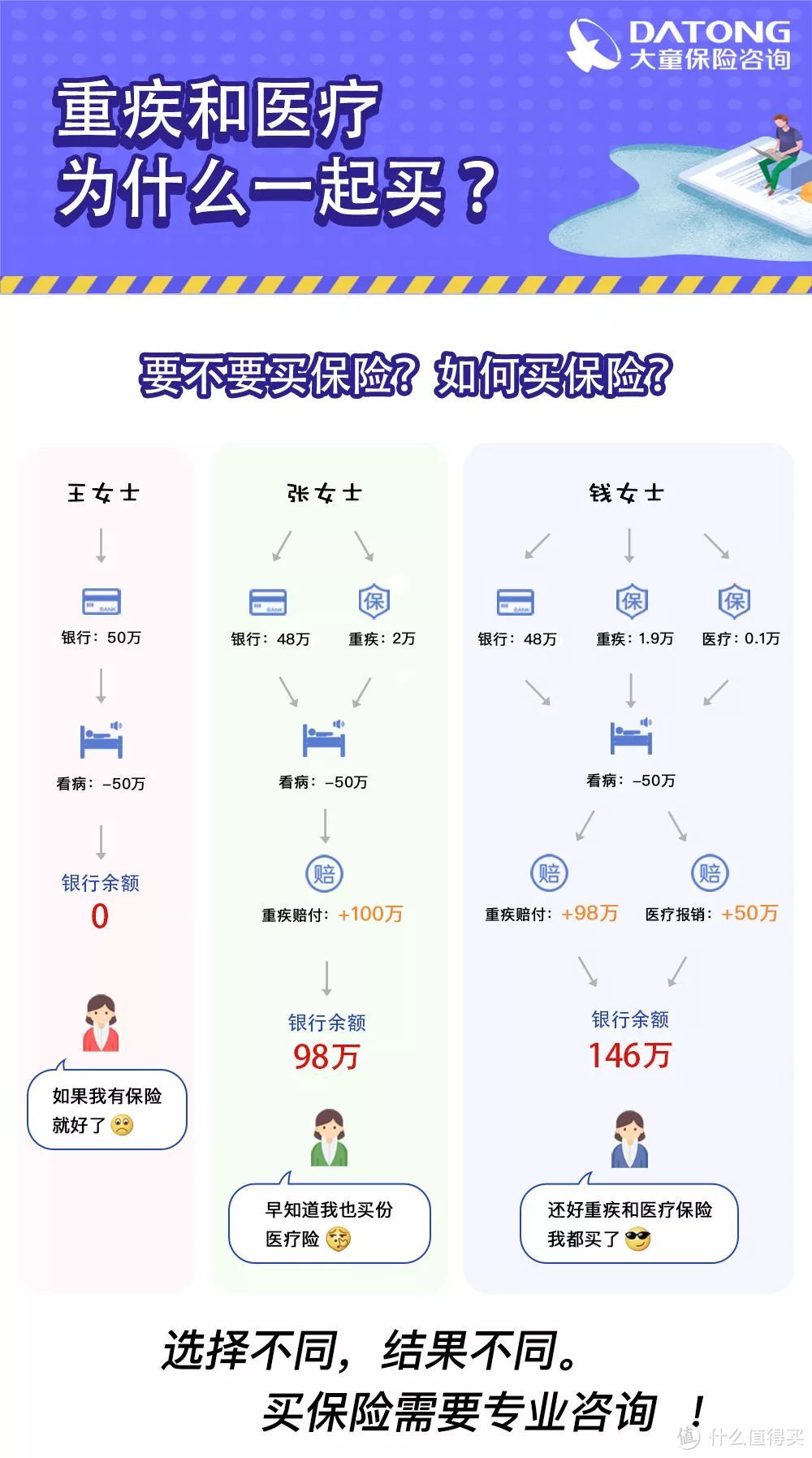

为什么重疾和医疗一起买才最智慧呢?

三位女士,都有50万存款,她们选用了三种规划方式:

王女士总觉得自己不会那么倒霉,也不相信保险公司,觉得还是把钱存在银行最放心。

张女士很有风险意识,看到身边朋友得病了,从50万的银行存款里拿出两万买保险。

钱女士更有智慧,她自学了一些保险知识,找保险专业人士,重新规划了2万保险预算,最终花1.9万买了98万保额的重疾,剩余1000块买了医疗险。

同样的50万,不同的规划,当风险到来时,王女士的银行余额为0,张女士银行余额98万,钱女士银行余额还有146万。

总结起来,医疗与重疾险都属于健康类保险,重疾二者相互补充并不冲突,这样可以更好地发挥两者的互补性以及实用性。

重大疾病保险的针对性更强,而医疗保险的普适性更强,能够极大程度地缓解患者家庭的医疗费用压力,避免家庭财务的巨大损失。同时购买才是最佳配置,通过拾遗补漏,确保健康保障滴水不漏。

任何一个人都有责任有义务为自己和家人买一份健全的保障,这样不会让生病拖垮自己的家庭,更不用去众筹捐款治病,一份健全的保障让自己的生老病死更有尊严。

监制:小楠子

编辑:大航航、十三

设计:桃鸠