130

78

警惕!癌症与保险的8个误区,你中招了几条?

2019-02-15 18:32:49

71点赞

808收藏

81评论

新闻上报道再多因癌症死亡的案例,都有人不以为然。然而随着身边很多人都因癌症去世了,人们逐渐意识到,癌症是一个不得不去面对的问题。

随着发病率走高,癌症正越来越多地侵入人们的生活。由于种种原因,人们对于癌症的起因、防治存在不少成见和误解,影响了对癌症的早发现、早诊断、早治疗。

所以,今天想和大家来聊一聊各种似是而非的癌症误区:

1. “全民抗癌”,你应该消除的四大常见认知误区

2. 癌症与保险的三个误区解读,你中招了没?

3. 面对癌症,你的医保额度真的够用吗?

一、“全民抗癌”,你应该消除的四大常见认知误区

误区1:得了癌症=宣告死亡

在很多人的观念里,癌症就是不治之症,得了癌症就等于死亡,等于宣判了死刑。其实癌症并不是绝症。世界卫生组织将癌症定义为可行可控的慢性疾病,大多数早期癌通过手术可以根除,并长期存活(80-90%可治愈)。

对于大多数人来说,癌细胞卷土重来的时间都在5年以内,所以临床上常用“5年生存率”来衡量某种癌症的治愈概率。

5年生存率:简单说就是治疗后生存五年以上的比例。这是一个衡量癌症治疗效果的指标,越高证明治疗效果越好。

(数据摘录自柳叶刀)

而据世界权威医学杂志《柳叶刀》的统计数据,我国最新的癌症 5 年平均生存率达到了 40.5%,癌症的治愈率和预后已经相当高了。所以,即使不幸确诊癌症,也千万不要放弃治疗!

误区2:癌前病变=癌症

癌前病变与“癌”字挂钩,加上人们“谈癌色变”,要是从医生嘴中得知自己是癌前病变,难免不寒而栗。事实上,癌前病变本身大多不是恶性疾病,但在某些因素影响下,很容易转变为肿瘤,因而值得我们注意。

癌前病变是指正常组织到发生癌变的中间阶段,常见的癌前病变有慢性子宫颈炎、结肠多发性息肉病、慢性胃溃疡及萎缩性胃炎等。

那癌前病变一定会发展为癌症吗?根据目前肿瘤界最权威的 NCCN 指南 ,患有家族腺瘤性息肉这种癌前病变的患者,其一生患胃癌的风险为 1%~2%,也就是 100 个人里,可能有 1 到 2 个人患上胃癌。

所以不必对癌前病变谈之色变,相反它是阻止癌症发生的最佳治疗时机,也是防治癌症的关键阶段。对于癌前病变,要早发现、早诊断、早治疗。经过及时积极的治疗,定期复诊观察,大部分癌前病变会得到控制或逆转哦!

误区3:作息规律就不会患癌

经常在网上看到某某生活不规律,导致患癌的新闻,让很多人误以为只要生活规律就不会患癌,但实际上作息规律、饮食健康、心态好的人也有可能患上癌症。

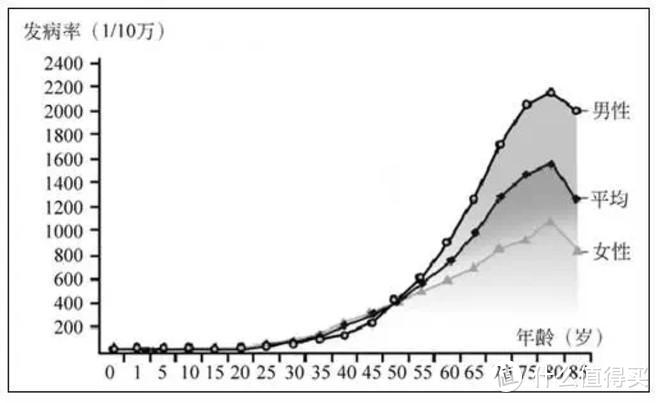

从下图中可以清晰地看出:无论男女,癌症发病率从40岁以后就是指数增长,80岁左右达到峰值。随着年龄增长,一方面,基因突变越来越多,另一方面,免疫力越来越弱。所以,和癌症发生率最相关的因素是年龄。

癌症发病率和年龄的统计数据(来源:雪球)

中国近些年癌症发病率大幅提升,很多人归结于环境污染、有毒食物、生活不规律等。其实主要原因是平均寿命大大延长了,人口老龄化的发展,癌症发病人群也会逐步增多。

误区4:肿瘤和癌症是一回事

现如今,人们都非常惧怕癌症,但是却有很多人,把癌症和肿瘤混为一谈。

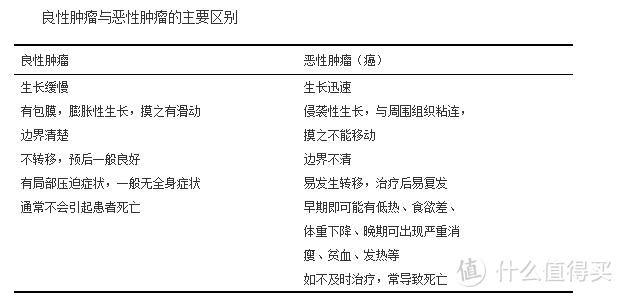

事实上,肿瘤有良性和恶性之分。人们通常将恶性肿瘤统称为“癌症”,但严格的说,恶性肿瘤又分癌和肉瘤,癌是指起源于上皮组织的一类恶性肿瘤,如肝癌、乳腺癌、皮肤癌等,约占恶性肿瘤的90%,肉瘤是指起源于骨、肌肉、血管等间叶(非上皮)组织的恶性肿瘤,仅占10%,如淋巴瘤。

良性肿瘤生长缓慢,除在要害部位占位有影响外,一般对健康和生命没有危害。

恶性肿瘤生长迅速,与人体争夺营养,产生有害代谢产物,破坏人体正常器官组织结构,对人体健康极为有害,如不及时进行有效治疗将会夺人生命。

所以,肿瘤≠癌症,癌症只是肿瘤中的一种。

来源(百度百科)

二、癌症与保险的三个误区解读,你中招了没?

误区1:白血病不在重疾保障范围内

一部国产电影“我不是药神”横空出世,将慢粒性白血病的昂贵治疗费用真实地展现在了万千普通人前面。不少朋友想购买重疾保障,却在条款的保障病种里看不到“白血病”的字样而产生疑惑,重疾险到底保不保白血病?

比起白血病,民间的传统叫法 “血癌”更能概括它的本质——血液与造血系统的恶性肿瘤。而恶性肿瘤属于《重大疾病保险的疾病定义使用规范》必须能保目录中的前6种疾病之一。

以百年康惠保(旗舰版)为例,【恶性肿瘤】位居重大疾病病种第一位——白血病属于恶性肿瘤的一种,所以白血病属于重疾险保障范围内的。

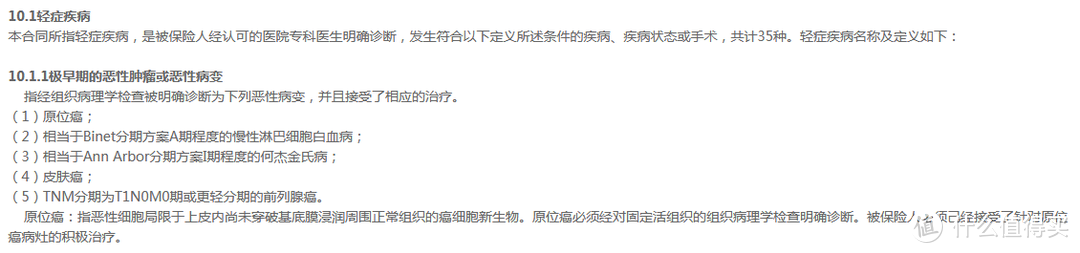

但是要注意的是:根据该重疾规范,相当于Binet分期方案A期程度的慢性淋巴细胞白血病是不符合该重疾标准的,不能得到赔付。

不过目前很多公司的重疾保险中已经把该项疾病列为轻症,也是可以作为轻症进行赔付的。给客户带来了更全面的保障!

误区2:癌症只有转移了才能理赔

癌症,作为重疾险当中的头号理赔病种,是多数人买重疾险最看重的部分。“是不是只有癌症转移了才赔?”,也是很多人关心的。

其实在《重大疾病保险的疾病定义使用规范》就对恶性肿瘤的疾病定义进行了规范。

不受控制生长和扩散是癌细胞的特征,而转移是指癌细胞通过淋巴或者血液转移至其它组织器官继续生长,肿瘤转移只是扩散的其中一种途径。

条款中只是说癌细胞是“可以转移”的,这并不等于要求“必须转移”,只要经过病理确诊,属于恶性肿瘤就可以理赔。所以,理赔与转移并没有必然的联系。

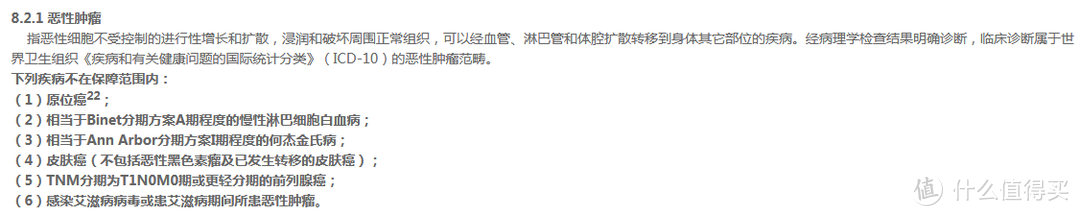

误区3:只要是癌,重疾险都保

从上面的阐述中,很明显的可以看出有 6 种情况是不在重疾赔付范围的:

罹患艾滋病期间,由于免疫系统功能低下,难以抵抗传染病和恶性肿瘤,一般都会列为除外责任,其他几种癌症,一般病情较轻,容易治愈,且治疗费用不高,不符合重大疾病“病情严重,对身体及家庭有重大影响”的初衷,所以做出除外的决定也就在情理之中了。

有人会问,原位癌的发病率那么高,为什么也要被除外呢?事实上,癌症之所以可怕,是因为会发生转移,转移后很难完全控制,而原位癌没有转移这个特点。

原位癌是发病率高,但易治愈,治疗费用低,像早期的宫颈癌治疗费用仅需5000-3万左右,通常医保就可以直接覆盖。因此,对照重大疾病保险对高死亡率、高发生率、高治疗费用与低治愈率的标准,原位癌显然不在标准之内。

大家可能又会问,这是否就代表着以上说到的六种癌症就肯定得不到保障了呢?

事实上,目前市面上大多数重疾险都可以附加轻症责任。除了艾滋病感染导致的恶性肿瘤,在重疾中除外的几项癌症其实都被纳入了轻症保障范围。

三、面对癌症,你的医保额度真的够用吗?

不时在网上看到:我已经有医保了,重疾险就不必买了之类的话语,事实证明,面对癌症之类的大病,医保就够了的误区依旧存在。

即使部分进口抗癌药已经纳入我国的医保,但抗癌药价格少则上千,多则上万,仅仅有医保报销是难以支撑发生癌症后所需要的各种费用的。

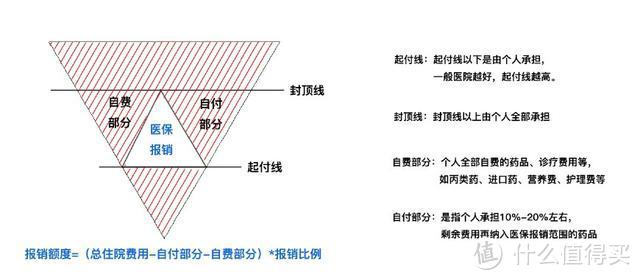

毕竟医保也有不足,起付线以上、封顶线以下,扣除掉自费部分和自付部分,才是医保报销的部分。很多疾病治疗过程中用到的特效药、特殊治疗手段医保也不能完全覆盖。(见下图)

万一罹患癌症,除了巨额的医疗费用,还有康复费用、家庭收入损失,收入中断、花钱不断。对家庭的生活水平,子女教育规划,未来养老都有很大影响。

综上,治疗癌症所需费用庞大,单靠医保远远不够!建议大家可以配置一份重疾险。不仅可以用于治疗费用,还可以用于康复,甚至是补偿治疗和康复期间不能正常工作造成的收入损失。

另外,还可以搭配一份百万医疗险,来弥补重疾和社保的空白。不限社保用药、不限治疗手段、可以在最大程度上报销医疗费用,可以让我们在面对癌症时更有底气和尊严。

写在最后:

癌症的特性意味着防癌的意义远大于治癌,抗癌之路虽然还很漫长,但随着科学水平和医疗技术的进一步优化,以及人们认识的愈加深入,相信癌症总有被攻克的希望。为了自己和家人的健康,尽早准备好充足的保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。

阿里撸呀

校验提示文案

欲言又止

校验提示文案

喵cqzyxd

校验提示文案

[已注销]

校验提示文案

荆棘谷巴拉

抱歉,虽然2019年了,你们保险行业什么状况自己心里没点数吗?

什么时候你们代理人招聘要求本科起步我才相信你们想要改变现状。

校验提示文案

子昀

校验提示文案

盖伊大叔

校验提示文案

赞啊赞

校验提示文案

就当个纯粹的笨蛋吧

校验提示文案

心秋

校验提示文案

荆棘谷巴拉

校验提示文案

值友5387415426

校验提示文案

死心就好

校验提示文案

泡红茶的猫

校验提示文案

zpeagle

校验提示文案

[已注销]

校验提示文案

SenLan_Lee

校验提示文案

隔壁家的小陈

校验提示文案

骁骁败物

校验提示文案

金磊

校验提示文案

皮薄大馅嘎嘣脆嘎嘎飞

我是两个月前买的好医保 这两天去检查肠镜 有个息肉 活检是腺瘤 这种住院是不是给报销 以前从来没体检过 所以以前我是不知道自己长这玩意的 只不过以前有胃炎这类病 但是健康告知里面并没有胃炎消化系统疾病这类病的条款 所以我就投保了

校验提示文案

无心曼陀罗

校验提示文案

赞啊赞

校验提示文案

chizhejiao

骗人的是不同负责不专业的一些保险代理人,他们怎么误解保险条款,就再添油加醋忽悠那些懒得看合同研究合同的人

看不懂?还不是懒。那个不信保险的人,请你车险医保都不要买

校验提示文案

值友3272948835

校验提示文案

金磊

校验提示文案

骁骁败物

校验提示文案

隔壁家的小陈

校验提示文案

值友5387415426

校验提示文案

荆棘谷巴拉

抱歉,虽然2019年了,你们保险行业什么状况自己心里没点数吗?

什么时候你们代理人招聘要求本科起步我才相信你们想要改变现状。

校验提示文案

荆棘谷巴拉

校验提示文案

SenLan_Lee

校验提示文案

心秋

校验提示文案

[已注销]

校验提示文案

盖伊大叔

校验提示文案

[已注销]

校验提示文案

就当个纯粹的笨蛋吧

校验提示文案

zpeagle

校验提示文案

欲言又止

校验提示文案

子昀

校验提示文案