23

58

医保可以取现?北京医保报销最全指南!首都福利到底有多好?

2019-01-10 15:00:00

56点赞

727收藏

47评论

几个月前,深蓝君的一位亲属在老家住院。

由于是第一次住院,他向身边的人打探了一圈当地医保报销政策,却没有一个人能说明白。最后大家都告诉他:“报多少出院你就知道了”,这件事让他哭笑不得。

深蓝君曾经分析过 深圳医保 和 上海医保,初衷很简单,就是看到很多人交了很多年医保,可是对具体的福利却一头雾水。

为了让大家更好地了解和享受医保福利,今天深蓝君继续为大家拆解医保,这次是我们的首都——北京。主要内容如下:

医保有啥优点?为什么一定要参加?

北京医保,门诊、住院能报多少钱?

医保和商业保险,到底要如何搭配?

一、为什么一定要参加医保?

医保是国家给予老百姓的福利,每个人都应该参保。

深蓝君之所以不厌其烦地给大家推荐医保,主要是由于医保具有商业保险难以替代的 3 大优势:

优势 1:可带病投保

随着保险意识的提高,现在大家都知道购买商业保险时需要填写 健康告知,身体有问题就有可能被商业保险拒之门外。

而医保就没有这个困扰,不管你是否有健康问题,都可以随时参保,只要生病去医院了,就可以按政策报销。

优势 2:保证续保

很多人苦苦追寻一款终身保证续保的商业医疗险,却发现根本没有保险公司愿意做这种产品,因为未来的医疗费用水平无法预测,一不留神就会产生亏损。

而医保不一样,只要你愿意,就可以一直保下去,不论你生过什么病,报销过多少钱。

优势 3:长期有效

职工医保缴费满一定年限后,就是长期有效的,例如北京规定男性缴满 25 年,女性缴满 20 年,达到退休年龄后就能一直享受福利。

二、北京医保分几种?怎么交钱?

常常有人问深蓝君,“我在村里买的新农合算不算医保?”,这个大家可以放心,新农合也属于医保的一种。

但是从 2018 年起,北京已经把“新农合”与“城镇居民医保”合并为「 城乡居民医保 」,所以目前北京医保只有两种,分别是“城乡居民医保”和“城镇职工医保”。

简单来说,一般上班族交的是职工医保,而老人、小孩等没有工作的居民,交的是居民医保。

为了方便大家理解,深蓝君以自己的朋友 A 先生和 B 太太为例,做具体的医保福利讲解。他们的家庭情况如下:

A 先生:某企业的销售主管,单位有交职工医保

B 太太:家庭主妇,但是自己有参加居民医保

下面我们来看看两种医保分别怎么交钱:

1、城镇职工医保,每年交多少?

职工医保的保费跟个人工资挂钩,深蓝君从北京社保局了解到,职工医保的缴费基数为 5080-25401 元之间。

举个例子,A 先生的医保缴费基数是 10000 元,那么缴费构成如下:

单位每月缴费:10000 x 10% = 1000 元

个人每月缴费:10000 x 2% + 3 = 203 元

每月合计缴费 = 1000 + 203 = 1203 元 ,即每年 14436 元。

在上述缴费中,其中一部分会划入职工医保卡的“个人账户”。以 30 岁的 A 先生为例:

单位每月划入:10000 x 0.8% = 80 元

个人每月划入:10000 x 2% = 200 元

合计划入:280 元

北京医保卡的个人账户有一个优点: 里面的钱可以自由提取使用。当然,不把这些钱取出来,用来看病和买药也是可以的。

之前深蓝君在《刷医保卡买网红保险,这些城市要逆天!》也介绍过,很多城市的医保卡都有一些特色功能,大家可以了解一下。

2、城乡居民医保,每年交多少?

职工医保是按月缴费的,而居民医保是按年收费,交一次保一年,具体费用如下:

老人、学生儿童:180 元/年

劳动年龄内居民:300 元/年

在缴费之后,我们还需要选择 3 家医院和 1 家社区卫生服务机构作为本人的定点医院 。之后的就医和报销,一般都需要在定点医院进行。

通过上面的介绍,我们知道职工和居民每年交的保费相差很多,所以他们享受的福利待遇自然也是有所差别的。

三、北京医保,职工福利怎么样?

人一生病,除了身体遭罪,医疗费用也是一笔不小的开支。幸好 A 先生的公司有交职工医保,能够解决一部分的医疗费用。

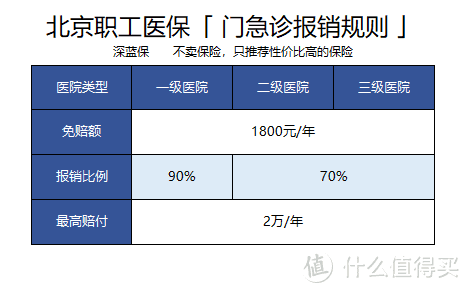

1、职工医保,门诊能报多少钱?

我们先来看看,万一 A 先生感冒发烧去看门诊,可以报销多少钱?

如图所示,职工医保每年的免赔额是 1800 元。

举个例子,A 先生今年一共看了 4 次门诊,每次花费 600 元,合计 2400 元。那么,在扣除 1800 元的免赔额后,剩下的 600 元才可以报销。

而且在不同等级的医院,报销比例也是不一样的。对于门诊小病,医保会鼓励大家在社区医院(即一级医院)治疗,所以报销比例也会相应高一点,最多能报 90%。

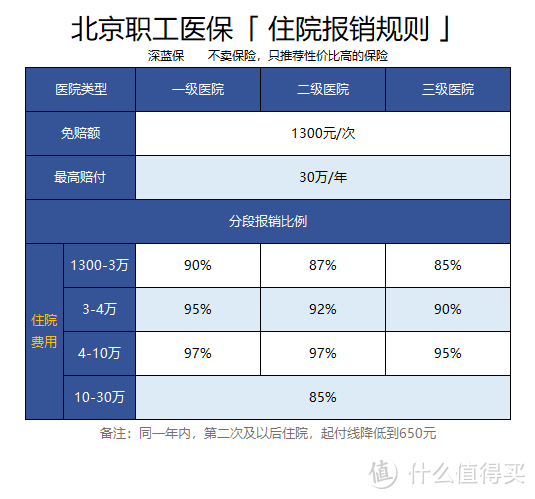

2、职工医保,住院能报多少钱?

A 先生所在的互联网公司经常要加班,工作压力非常大。如果身体不适需要住院,又该怎么报销呢?

与门诊不一样的是,住院报销的免赔额是每次都要计算的,超过了才开始报销。

职工医保的报销会相对复杂一点,不但和医院类型有关,而且是按住院费用来分段计算的。

举个例子,A 先生在某知名三甲医院住院做手术,在扣除自费项目后,总共花费 8 万元,报销的计算过程如下:

1300-3 万部分:(30000 - 1300) x 85% = 24395 元

3-4 万部分:(40000 - 30000) x 90% = 9000 元

4-8 万部分:(80000 - 40000) x 95% = 38000 元

总报销金额 = 24395 + 9000 + 38000 = 71395 元,占总花费的 89%。

总的来说,北京的职工医保福利还是非常好的,建议有条件的朋友都要参保。

四、北京医保,居民福利怎么样?

B 太太虽然是一位家庭主妇,但是深知医保的重要性,所以她选择自己缴纳居民医保。一起来看看具体福利:

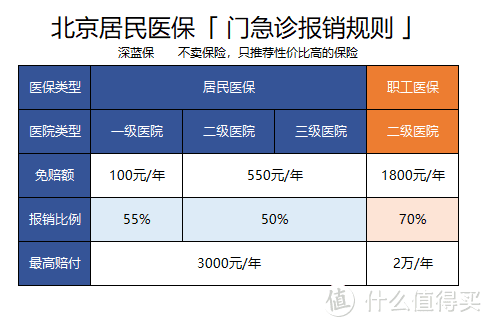

1、居民医保,门诊能报多少钱?

首先我们要知道,北京居民的门诊医保,实行“基层首诊制度”。

简单来说,如果 B 太太生病了,要先去社区医院看门诊。当医生认为有需要时,再转诊到上级医院。

而对于急诊,或者学生儿童,则没有这项要求。

我们再看看具体的报销规则:

如图所示,跟职工医保相比,B 太太的医保待遇会相对低一点。

例如同样去二级医院看门诊,在扣除免赔额后,B 太太最多只能报销 50%,而 A 先生可以报 70%。

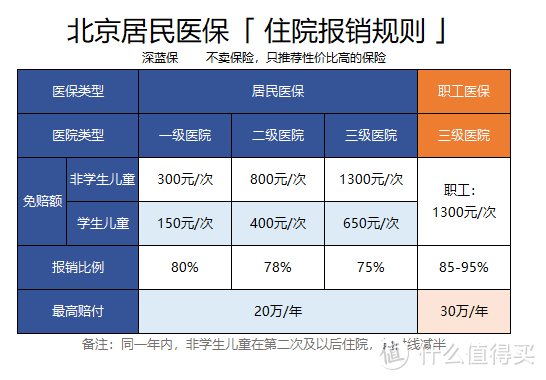

2、居民医保,住院能报多少钱?

同样,B 太太的住院报销福利也会比 A 先生低一点,具体如下:

一般来说,需要住院的都不是小病了,很多人都会选择三甲医院。以此为例,我们可以从上表中看出两种医保的差别,居民医保的报销金额会相对低一点。

考虑到职工医保的保费是居民医保的几倍,所以福利有差别也是可以理解的。对于大部分人来说,居民医保的保障也是够用的。

如果你对具体的医保政策仍然有疑惑,也可以拨打全国统一社保电话:12333,做进一步的咨询。

五、北京医保,并非万能解药

前面说到,医保具有“可带病投保、保证续保、长期有效”三大优势,而且每年的报销额度都非常高,这往往就会让人产生一种感觉,好像有医保就够了。

其实,这种想法并不完全正确。

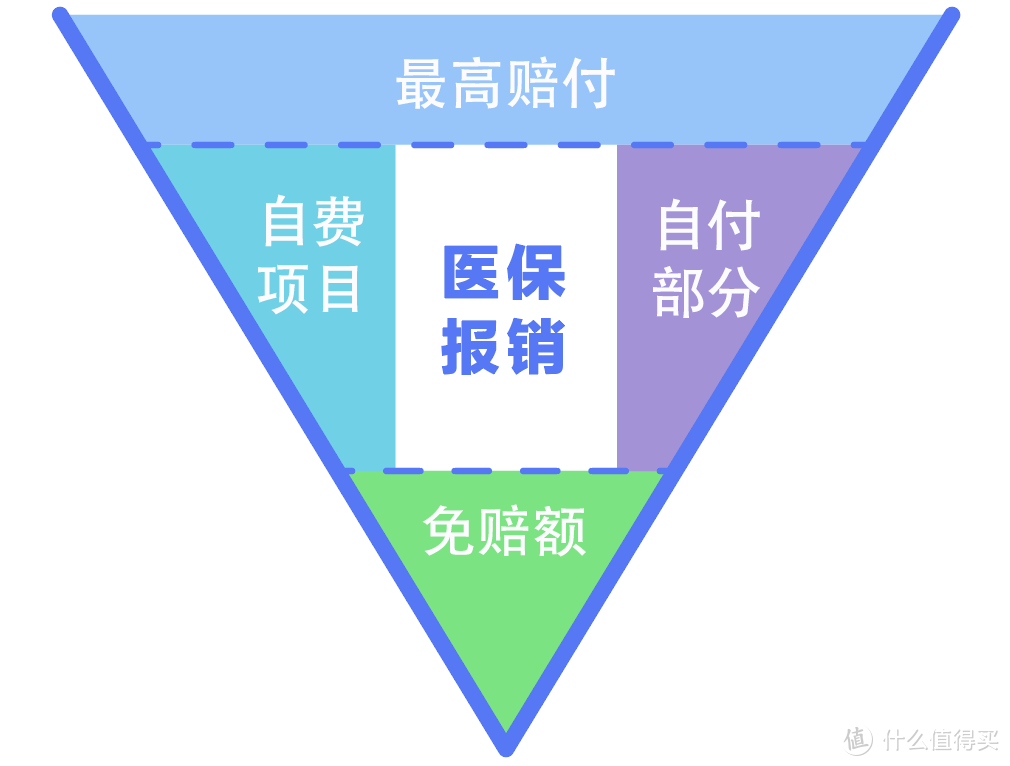

1、北京医保的四大限制

医保的定位本来就是 基础医疗保障 ,所以天然就会存在一定的局限性,具体如下所示:

通过这张图,我们可以直观地看到医保的一些不足:

三大目录限制:医保有“药品、诊疗、服务设施”三大目录,医疗费用在目录内才能报销,而很多特效药、高新技术检查、VIP 病房等是无法报销的;

免赔额、最高赔付:费用超过一定金额才能报销,而且有最大报销限额。例如北京职工医保,住院最多报销 30 万,门诊 2 万;

有报销比例:扣除免赔额后,剩余金额也不是 100% 报销。例如北京居民医保,门诊只能报销 50% 左右;

异地就医不方便:北京医保一般要求在“定点医院”使用,想去其他医院就要开转诊证明。如果想去其他省市看病,手续会更加麻烦,一般报销比例也会降低。

所以说,医保的福利虽然好,但是也无法覆盖所有的医疗费用。

2、医保无法报销非医疗损失

其实万一罹患大病,除了巨额的医疗费用,常常还会带来很多隐性的损失。

深蓝君曾经看过一个报道,儿子不幸罹患白血病,父母被迫辞去待遇优厚的工作,全家一起陪孩子治病。

由于工作时间不固定,为了维持生计,爸爸只能在建筑工地上当临时工,妈妈全职照顾孩子,根本没有办法工作……

这种情况并不是个例,北京有很多大医院附近都住满了重疾患者家庭。对他们来说,一份高保额的重疾险同样重要。

万一不幸患上大病,重疾险是一次性赔付保额的,买 50 万就赔 50 万。

这笔钱可以自由使用,无需拿医院发票去报销。既可以用来支付医药费,也可以用来付房租和生活费,维持家庭的正常运转。

另外,百万医疗险也可以和医保很好地搭配使用,每年数百万的报销额度,连自费药和自费检查都可以报销,百万医疗险让我们在面对重疾时更有底气和尊严。

关于具体的产品配置,深蓝君已经测评过非常多了,感兴趣的可以阅读以下两篇文章:

六、写在最后

“远离贫困,从一份保障开始。”

这是全国保险公众宣传日的口号。据统计,在我国 7000 万贫困人口中,因病致贫的占比排在首位。

虽然医保并非万能,但仍然是国家给与民众的保底尊严和底线,不至于一病毁所有。

真心建议大家在选购商业保险之前,一定要先把医保配置好。

希望今天的文章对你有帮助,也欢迎转发给身边的亲朋好友。

保护家人,从医保开始 :)

如果你有关于保险、社保相关的问题,可以给我们留言。

别忘了关注我们——深蓝保 ,让保险更简单:)

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

阿和我我

校验提示文案

freekevin

校验提示文案

哈哈嘻嘻

校验提示文案

三少爷的鞋

校验提示文案

风吹着鱼

校验提示文案

Daisyin

校验提示文案

Jets

校验提示文案

身未动_心已远

校验提示文案

totoloe

校验提示文案

王金艳1990

校验提示文案

bluesky1300

校验提示文案

颜纯

校验提示文案

咖啡窦

校验提示文案

long02605

校验提示文案

兽医也看病

校验提示文案

bbsking1

校验提示文案

笨鸟不会飞

校验提示文案

不羁丨

校验提示文案

shensean007

校验提示文案

每天买买买买

校验提示文案

freekevin

校验提示文案

阿和我我

校验提示文案

神TM无聊

校验提示文案

每天买买买买

校验提示文案

shensean007

校验提示文案

不羁丨

校验提示文案

笨鸟不会飞

校验提示文案

bbsking1

校验提示文案

兽医也看病

校验提示文案

long02605

校验提示文案

咖啡窦

校验提示文案

颜纯

校验提示文案

bluesky1300

校验提示文案

王金艳1990

校验提示文案

totoloe

校验提示文案

身未动_心已远

校验提示文案

Jets

校验提示文案

Daisyin

校验提示文案

风吹着鱼

校验提示文案

三少爷的鞋

校验提示文案