232

134

2019最便宜的定期寿险,再次刷新了价格底线!

2019-03-01 17:43:46

1点赞

13收藏

2评论

大多数人对重疾险、医疗险可能比较耳熟能详,但是今天小师妹想和大家聊聊另一个深受保险专业人士青睐的险种 —— 定期寿险。

为什么要买定期寿险?

房贷、车贷、孩子以后的教育支出、老人赡养的支出,已经成为压在成年人头上的四座大山,作为家庭的经济支柱,万一倒下了,那不堪设想的结果是可勘设想的。

定期寿险的作用就是在家庭经济支柱倒下时,有一大笔保险赔偿金,继续守护着家庭和下一代,是一种大爱无私的表现。

定期寿险保什么?

定期寿险可以说是最最最简单的保险险种了,市面的定寿主要包含两种保障内容,第一是身故,第二是全残。

身故很好理解,就是意外或疾病导致的去世,全残其实可以说是“高残”,双目永久完全失明就属于全残,并不是只有霍金那种全身瘫痪才可获赔哦。

买定期寿险主要看什么?

跟看得人脑壳疼的重疾险比起来,定期寿险的挑选就轻松多了,只须看以下三种情况即可:

1、免责条款(条数越少越好)

2、健康告知(越宽松越好)

3、性价比(越高越好)

下面通过这3点来看下市面上其中5个热门定期寿险的对比:

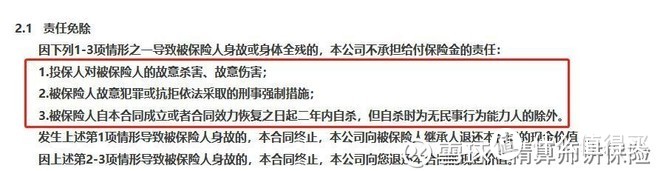

1.免责条款(条数越少越好)

责任免除,简单来说就是,保险公司可能不赔的几个极端情况,像吸毒、酒驾、暴乱、核污染、战争等,大部分寿险是不赔的。

而免责条款最少的是瑞泰瑞和、大麦定寿:都只有3条,内容还一模一样,酒驾、暴乱、核污染都能正常赔。

从条款里面也能看到,只要你乖乖的,不做一些违法犯罪的行为,问题不大。

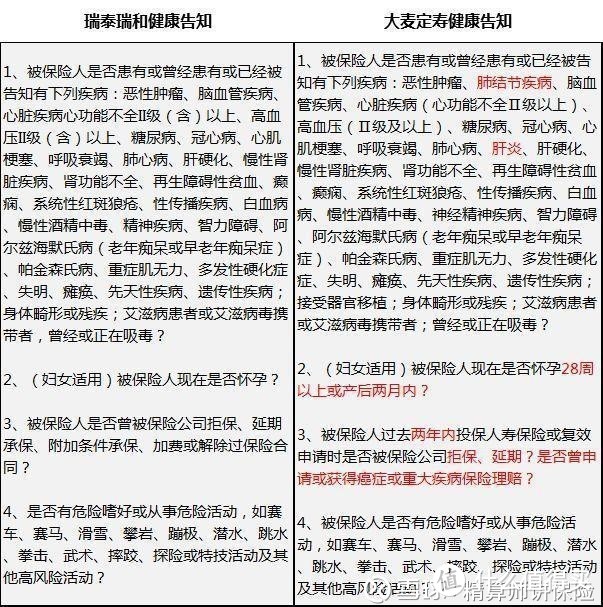

2.健康告知(越宽松越好)

大麦定寿VS瑞泰瑞和:争抢健康告知最宽松定寿

瑞泰瑞和自上市起,就稳稳占据健康告知最宽松定寿的宝座。

其健告一共就4条,不问结节、不问乙肝、不问甲状腺疾病,还没有职业限制,对健康异常的朋友来说,非常的友好。

而新上的大麦定寿,完全就是照着瑞泰瑞和设计的健康告知。

一样是4条,也只问部分疾病、怀孕、历史投保情况以及高风险运动。

当然了,区别还是有的,大白用红字标记出来了:像肺结节、肝炎(含乙肝病毒携带、大小三阳)以及产后两个月,都不能买大麦定寿,但不影响买瑞泰瑞泰瑞和。

3.性价比(越高越好)

就100万保费,缴30年,保30年来说,华贵大麦定寿和弘康大白智能的保费是最低的

其中大麦定寿最高可投300万的保额,比其他款保险高出了一大截,可以给家庭更强有力的经济支撑。

60岁仍可投保,最长保障至70岁,现在退休年龄可能会越来越长,都出现了“银发工薪阶层”这样的热词,所以60岁仍可投保还是有一定的实用性的。

那么应该如何选择呢?

如果身体不太好:瑞泰瑞和、大麦定寿都可以考虑,常见的乳腺结节、甲状腺疾病、女性妇科疾病都不影响投保。

如果是高风险职业:瑞泰瑞和没有职业限制,高空作业、司机、防暴警察、前线军人等可以直接买。

如果看中高保额,又希望保费便宜点:大麦定寿可以是首选,线上免体检能买到300万,价格又是12款中最便宜的,非常有吸引力。

要是对自身健康非常有信心,大麦定寿体检版最高能买到1亿保额,可以去尝试下。

如果想给家人买:擎天柱2号支持给配偶、子女或父母买。

擎天柱2号加点钱还能带上被保人或者投保人豁免。如果夫妻双方都有收入,都要买定寿,那可以考虑互相给对方买。这样一旦一方出险,两份保单的保费都可以免掉,保障继续有效。

如果希望保久一点:瑞泰瑞和最长能保到88岁,擎天柱2号是80岁。目前中国人均寿命为76岁,买瑞和基本等于一份“终身”保障了

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

沉淀的土豆

校验提示文案

沉淀的土豆

校验提示文案

沉淀的土豆

校验提示文案

沉淀的土豆

校验提示文案