312

127

年底揽储大战开始,各家银行都给出了怎样的存款利率吸引储户?

2018-12-18 07:19:00

30点赞

165收藏

60评论

2018年可谓是资本市场的“至暗时刻”。而今年的防御类资产则表现较好,存款类产品、理财和货币基金都在避险情绪下表现不错。如今临近年底,作为安全代名词的银行,又会如何准备揽储大战呢?

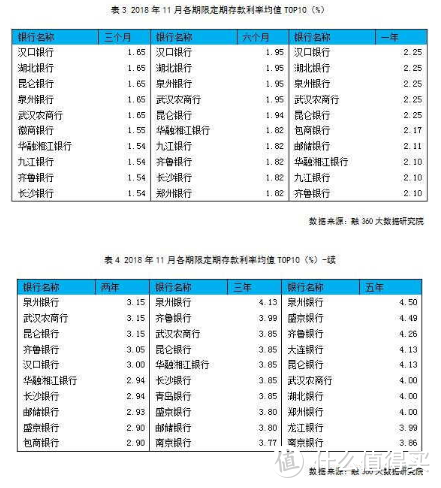

定存。融360数据显示,截至11月份,银行各期限平均存款利率,3年和5年定期平均存款利率为3.303%、3.314%,均创年内最高。其中中信银行三年期定存最高,为4.125%。值得注意的是,各大银行短期利率变化不大,而长期限利率上浮较大。

可以看出,在今年4次定向降准的背景下,流动性偏松,市场短期利率走低。不过总体来看,银行定存利率的微妙差别对储户的吸引力貌似并不大。

大额存单。大额存单是存款中的VIP,一般起投金额较大,为20万,但利率相对较高,且具有和定存等同的安全性。在年底揽存大战时,不少银行会适当降低存单起投金额,比如像2017年春节时起投门槛最低降至10万;此外,在年底揽储时,银行除了给这些大额存单客户送礼品外,还会推出不同起投门槛的存单产品,诸如20万、30万、50万等。

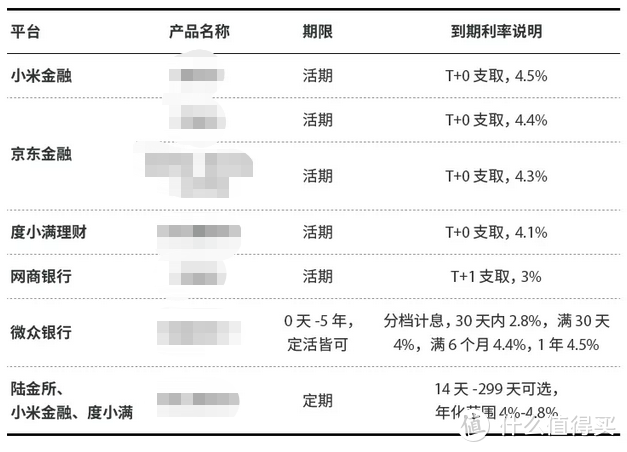

智能创新存款。这类存款是各大平台与银行合作的新型存款产品。例如小米金融旗下的一款智能存款产品,发行行是吉林亿联银行,活期年化收益可达4.5%。此外,还有不同期限的定期理财产品,期限从14天到299天、收益4%-4.8%不等。而除小米之外,像百度旗下的度小满、京东金融以及以P2P起家的陆金所,都有类似的产品。

结构性存款。这类存款是拿一部分钱投资普通存款,另外一部分则投资于期权、期货等金融衍生品的存款产品。但显然衍生品是有投资风险的,比如投资了看涨期权,当资产价格上涨时,收益会放大;当资产价格下跌时,则会损失期权费。因此表现到最终的收益上,收益率会在一个保本的基础上上下浮动,比如收益浮动区间在5%-7%,即最低有保本5%,最高可能获得7%。因此这类存款产品也叫最低收益保证型结构性存款。当然,根据投资风险资产金额的比例不同,也存在着(部分)本金保障型结构性存款。

不过我相信很多人还是会对这种“高收益存款”有怀疑。而笔者要告诉大家的是,随着银行垄断的打破和线上营销成本的下降,未来不管是互联网金融平台还是与之合作的民营银行,都有足够的利润给出更高的收益;其次,对于存款保险,根据国家的规定,只要是银行存款,均可享受50万的赔付。因此我们可以将钱分散放在许多不同的平台。

此外,根据《商业银行理财子公司管理办法》新政规定,未来银行的钱都会交给银行理财子公司打理,而且随着公募资金入市的放开,未来银行理财的风险会更高,但偏保守型的投资者依然有许多存款类产品可供选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“小白读财经”,微信搜索“xiaobaiducaijing”。

旷野信步

校验提示文案

Zhangzhi8448

校验提示文案

霸王龙东哥

校验提示文案

dustone67

校验提示文案

bewhat4045

校验提示文案

reg4all

校验提示文案

叫我桃子君

校验提示文案

Old-刘

校验提示文案

人家是小可爱

校验提示文案

值友9235821616

校验提示文案

锦衣卫

校验提示文案

耍猴王

校验提示文案

外貌公司文员

校验提示文案

怪物先生

校验提示文案

小鱼她老公

校验提示文案

M小天堂

校验提示文案

我爱玲丽哦

校验提示文案

锋swflt

校验提示文案

锋swflt

校验提示文案

北半球考拉

校验提示文案

值友4795169822

校验提示文案

xiyiwang

校验提示文案

九段1982

校验提示文案

树熊的大树

那盛京银行要倒了?

校验提示文案

人家是小可爱

校验提示文案

北半球考拉

校验提示文案

锋swflt

校验提示文案

锋swflt

校验提示文案

我爱玲丽哦

校验提示文案

M小天堂

校验提示文案

小鱼她老公

校验提示文案

怪物先生

校验提示文案

外貌公司文员

校验提示文案

耍猴王

校验提示文案

霸王龙东哥

校验提示文案

reg4all

校验提示文案

bewhat4045

校验提示文案

Old-刘

校验提示文案

锦衣卫

校验提示文案

值友9235821616

校验提示文案