42

65

2024年增额寿险为何选一生中意(分红型)?有哪些优缺点?

2024-02-27 21:31:08

0点赞

0收藏

0评论

2023年,分红型增额终身寿险的出现打开了增额寿险市场的新大门。

其中,分红型增额寿险产品比较突出的要数中意人寿的一生中意终身寿险(分红型),产品模式是确定现价+不确定分红,整体保单利益可以超过3.5%。很多人都心动不已。

这款产品是不是这么好?有什么优缺点,适合什么人群买?感兴趣的朋友可以好好了解一番,本文帮你搞懂!

今日的主要内容是

·中意人寿一生中意终身寿险(分红型)的保单利益表现

·一生中意(分红型)的优缺点以及适合什么人买

·写在最后

一、中意人寿一生中意终身寿险(分红型)的保单利益表现

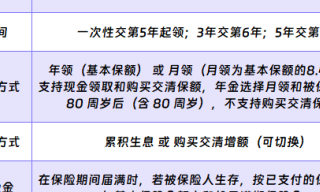

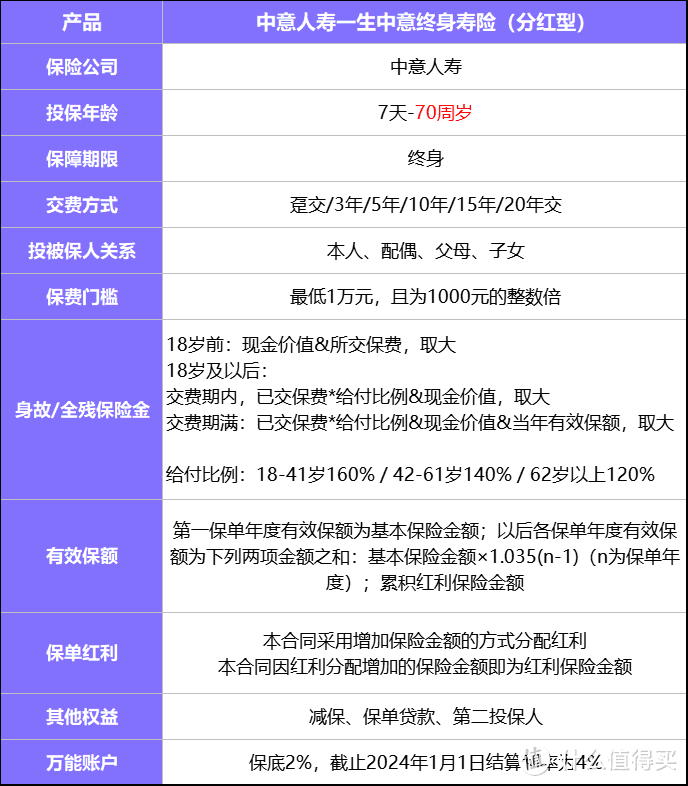

1. 基本信息

以下是这款产品的基本信息。

这是一款保障终身的增额寿险产品,主要保障内容有身故/全残保险金;

适合出生满7天-70周岁人群投保,投保年龄广泛;

交费年期可以选择趸交/3年/5年/10年/15年/20年交,选择比较多;交费起步线最低1万元。

保单支持减保、保单贷款,满足日常生活中教育金、养老金等需求,资金使用比较灵活;支持变更第二投保人,还可以投保万能账户(中意鑫意锁终身寿险(万能型))。

2. 保单利益表现

这款产品属于资金规划的保单,主要保单利益为保证部分的现金价值、不保证的分红部分。

接下来通过例子来看看它的保单利益表现。

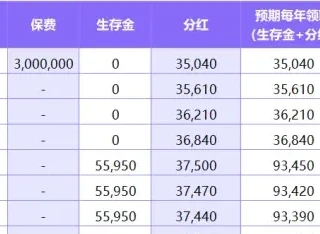

以35岁女士投保为例,年交20万交5年,总保费100万

保单第6年,保证部分现价有100万+,开始超过已交保费。这部分是确定保证的,可见这款产品前期现金价值的增长速度很快。

再看加上不保证的分红部分,保单第5年总现价就已经超过100万,超过保费的速度更快。

保证部分现价:被保人60岁达到161.8万,总保费的1.6倍;被保人90岁达到约333.8万,总保费的3倍多;

加上演示的不确定的分红部分,总现价:60岁高达221万,总保费的2倍多;90岁高达619.5万,总保费的6倍多!

从这里可以看出,这款产品后期保证部分的现价增长效果也不错;演示的不确定的分红部分增长效果更惊人!所以整体保单利益确实很吸引人。

注意,以上的保证部分现价是确定写进合同的,但包含分红的利益演示部分是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩或未来经营业绩的预期。保单的红利分配是不确定的,某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

简单总结一下:这款产品的保单利益很优秀,分红很吸引人,不过分红具有不确定性。

二、一生中意(分红型)的优缺点以及适合什么人买

没有什么产品是完美的,接下来看看这款产品有什么优缺点,更适合哪类人群够买。

先看看它的几大优点。

1. 投保年龄比较友好,最大70岁还可以投保

2. 背景公司比较强大

股东一是中国石油天然气集团,实力如何就不用多介绍了;

股东二是意大利忠利保险公司集团(公司),欧洲第三个保险集团,寿险业务排名第一,在《财富》世界500强上常年位居前列,实力也不必多说。

在这样的背景实力下,中意人寿拿到的项目都是很多普通公司难以企及的,所以分红实现率很高,中意过往分红产品的年度实现率全部超过100%,分红情况相对其他公司来说是比较靠谱的。

当然,过往分红情况不代表未来的业绩预期,分红依然是不确定的,大家要理性对待。只是说,这款产品的公司背景实力强大,公司很靠谱,分红值得期待。

3. 产品保单利益优秀

从以上35岁女士的投保案例可以看出,这款产品的保单利益是非常优秀的:

保证部分现价增长快,第6年就超过已交保费,后期也能增长到保费的几倍。

加上演示的分红部分总保单利益也很吸引人。

(以上利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩或未来经营业绩的预期。红利分配是不确定的,可能为零)

4. 支持减保、保单贷款,资金使用灵活

这款产品的资金使用是比较灵活的,保单满5年、在现价超过保费的之后可以申请减保,满足日常生活中的资金需求。

比如以上35岁女士年交20万交5年,在50岁时孩子上大学,每年减保5万作为孩子的教育费用,减保4年累计20万;60岁时孩子28岁创业,减保30万支持孩子创业,此时剩余保证部分现价107万,加上演示的分红后总现价163万,作为自己晚年的养老金支持。

增加减保和保单贷款的风险提示

5. 支持投保万能账户,资金二次增值

投保这款产品后,还能投保中意鑫意锁终身寿险(万能型)这款产品,平时用不到的闲钱可以放进这个产品里进行二次增值,目前产品的保证结算利率为2%,截止2024年1月1日结算利率为4%。在当前利率波动大、各种金融工具利益不保证不稳定的情况,这个账户还是比较吃香的。

以上就是这款产品的几大优点了,那么它有哪些缺点?

要说缺点,大概就是分红具有不确定性。虽然加上演示的分红后,总保单利益比一般的增额寿险都要能打。但分红毕竟是不确定的,也可能为0。

所以说,这款产品比较适合想要高保单利益、又想有保证利益的人群。

它确定的写进合同的现金价值,增值速度快,快的话保单第6年保证部分就超过所交保费,也有不确定的分红部分。适合做教育金、养老金、资产传承等长期资金规划。

三、写在最后

中意人寿一生中意终身寿险(分红型)跟普通增额寿险不同,它是以保证部分现价+不确定分红的模式存在,保证部分的现价增长速度快,增值效果不错;加上不确定的分红部分后总保单利益超过一般预定利率上限为3%的产品;它的承保公司实力很雄厚,公司很靠谱。

不过需要注意的是演示的分红虽好,但它是不确定的,也可能出现0的情况。

所以这款产品比较适合稍微有冒险精神又希望有保证利益的人群,做养老金、教育金、资产传承等资金规划都合适。