130

78

“搞歧视,限医院”,保险公司真有一套!

2021-05-12 21:13:14

0点赞

1收藏

2评论

最近,抖音,朋友圈纷纷被特斯拉刷屏。

特斯拉刹车事件调查还没出结果,倒是朋友圈的各类段子手纷纷出马。

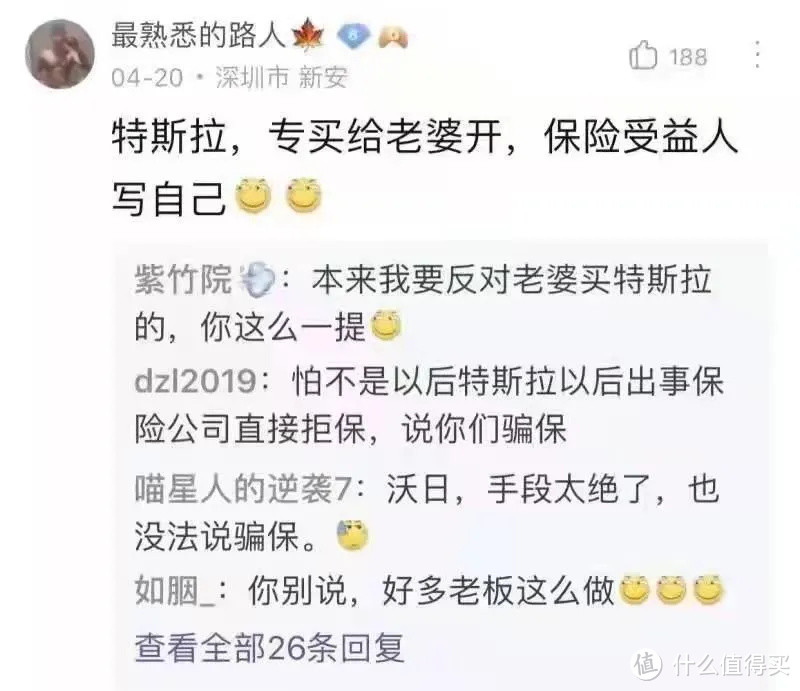

比如,这个,特斯拉给老婆买,受益人写自己。

划重点:

这些男同胞倒挺会想的,各位女同胞看好了,男人们想着给咱买寿险,咱们记得:优先给自己配置的,一定是重疾险+年金险。

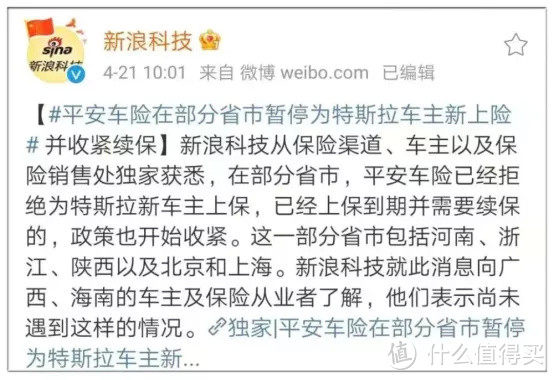

比如,这个,平安拒绝给特斯拉承保。

这个平安已经辟谣,说不存在歧视。

嗯,这次确实不存在歧视,但是,在保险行业,有没有歧视?

首先明确告诉大家:保险是存在歧视的。

但是,保险的歧视,不是针对个人,而是通过很多投保限制体现出来。

今天,我们就来说说保险里面的那些歧视。

01 地域歧视

线上保险,我们知道全国都可以买,也都可以正常理赔。

但是,有些保险公司,对于某些地区的投保人,会直接进行风控。

导致其在投保过程中,没办法正常购买。

风控一般采取的方式有:

1、身份证号码为这些地区的,无法正常购买。

2、居住地或者户籍所在地选择为这些地区的,无法正常购买。

据我们了解到的原因,是这个地区的恶意退保数据太高,加上这个地区的保费占比不算特别高,且有些保险公司在这些地区又没有分支机构。

经过一番权衡后,保险公司就不再对这个地区开放投保了。

真的是一粒老鼠屎,坏了一锅汤,有不少的好产品,这些地区的人想买,都买不到了。

02 职业歧视

都说职业没有三六九等,但是,保险公司硬生生的根据各个职业的风险情况,人为地进行分类。关键是,这个分类,每个公司都不一样。

1-3类,低风险职业。

比如公务员、程序猿、行政人员、办公室坐班的朋友、外出跑业务的等等。

4类及以上,中风险职业。

比如厨师、工人等等。

5-6类,高风险职业。

比如特警、矿工、高压电工等等。

高空作业人员、爆破工人、极限运动员,可能是7类或者传说中的S类,直接拒保。

而保险产品对这些职业的要求:

寿险:一般要求1-6类才能购买。

医疗险、重疾险:一般要求1-4类才能购买。

意外险:多数要求1-3类才能购买。风险更高的职业,就需要买高危意外险了。

保险公司主要还是从风险控制的角度出发,做购买限制,职业类别高的,发生意外的概率高,意外导致的住院、伤残、重疾的可能性也会比较高。

保险公司人为的进行区分,可能就把一些职业的投保需求拒之门外了。

03 行业歧视

月初的时候,我们收到这样一份通知。

承保地(营业地)和行业双限制。

其实,类似的还有不少。

主要特点是这些行业风险相对较高,保险公司理赔数据过高,就不再承保了。

04 健康歧视

这个也是我们最常见到的。

比如说,常见的甲状腺结节,医疗险一般都是除外承保——就是对甲状腺不保,其他部位正常承保,但收费标准不变。

还有加费承保,就是对于亚健康人群,提供身体全套保障,但是收费标准会上浮20-30%,甚至更高。

还有就是拒保,即保险公司不接受你投保,这份保险买卖,这家保险公司不跟你做。这就是比较差的一种情况了。

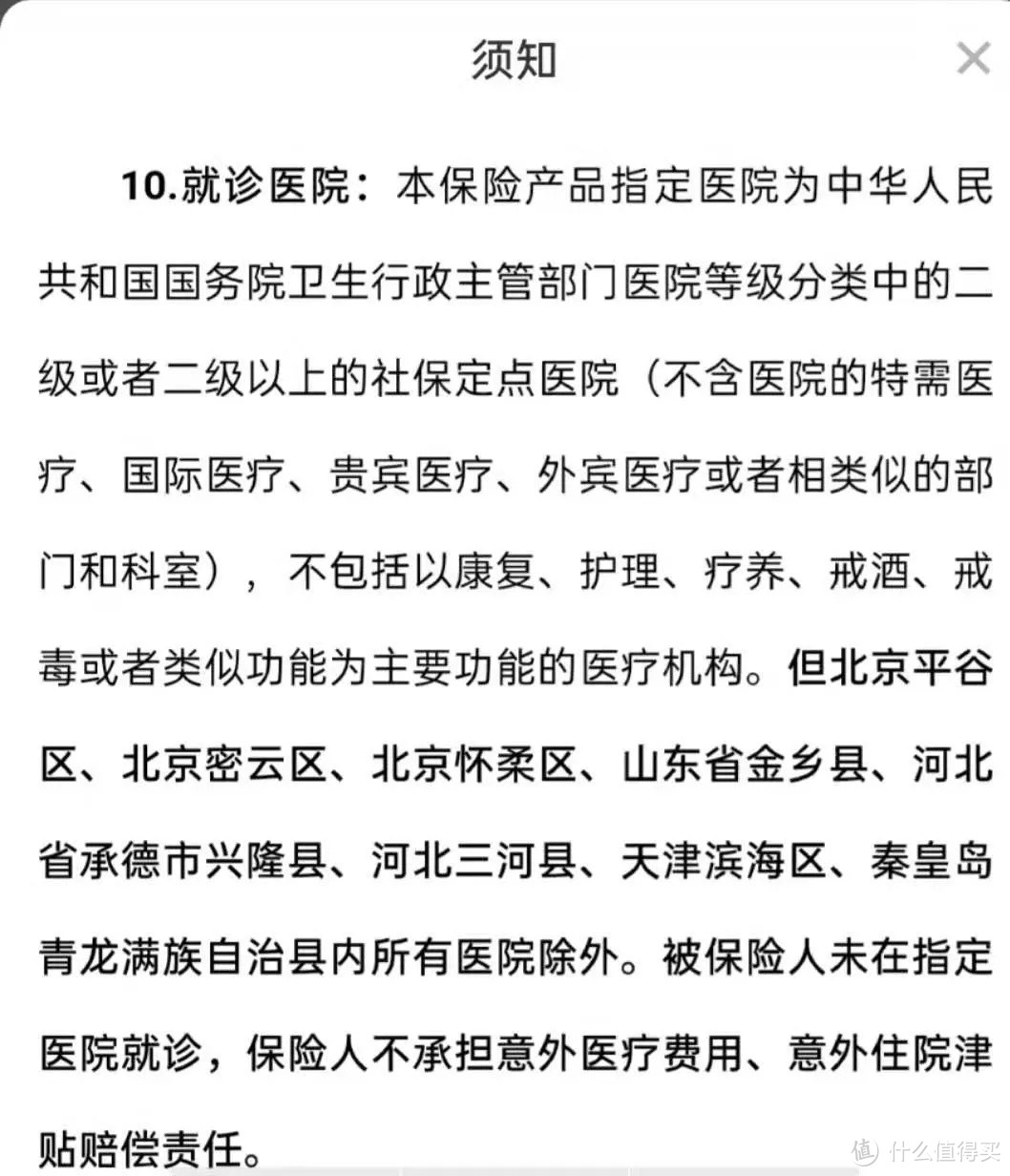

05 医院歧视

比如,在很多意外险中,针对医院,会写上不承担以下医院意外医疗及住院津贴

医院歧视,主要原因就是这些地区的医院往往存在骗保的行为,或者存在不符合常理的理赔情况。

06 性别歧视

这一点,在价格上体现的非常明显。比如常见的重疾险、寿险,男性的价格就远高于女性的。

其实,除了这些歧视,还有常见的,比如年龄歧视(如0-55岁才能购买)、家族史歧视、孕妇歧视、吸烟喝酒歧视等等。

很多人都会问,保险公司为什么有这么多的歧视呢?

1、降低骗保概率

像地域限制,就是很明确的因为当地恶意退保情况比较多,保险公司,再保公司都对这个地区非常谨慎,所以,才有了这个操作。

像对医院的限制,也是因为有投保人联合医院人员进行骗保操作或者是有比较明显的骗保嫌疑。

现在,保险行业的信息分享非常快,一般一个地区出现比较多的理赔情况,其他的保险公司也都会引起重视。

像我18年开始运营号的时候,意外险的就诊医院限制,还集中在北京地区,现在的医院限制,就如上面的图片中列的一样,都已经是一长串了。

重疾险那会还没有地域歧视,现在,已经有越来越多的保险公司进行这个操作了。

2、降低理赔成本

保险公司对投保的宽严程度会影响保险公司的理赔成本,像职业等级高,发生风险的概率相对较高,如果价格一样,势必会增加保险公司的理赔成本。

再比如,已经有一些健康问题了,再生病的可能性,也会相对较高,如果不考虑一些限制条件,理赔成本也会增加。

如果真的遇到保险歧视(比如健康歧视),我们怎么办?

1、寻找能获得更好承保结果的产品。

现在,市面上产品也不少,咱们不用纠结,跟某一个产品谈恋爱。只需选择承保结果最好的产品,进行购买就可以了。

2、如果难以买进的情况下,次要的方案也要选择。

比如说,乳腺结节在购买重疾险时,需要除外(对乳腺不保),那咱们也得接受。

不能因噎废食,因为个别部位除外,就不买了。毕竟,身体那么多部位,谁知道哪个部位突然掉链子呢?

我家那天

校验提示文案

ctmai

校验提示文案

ctmai

校验提示文案

我家那天

校验提示文案