11

34

面对养老问题, 80后可是真的倒霉

2021-03-19 22:08:35

0点赞

5收藏

0评论

今天跟朋友聊天,探讨到一个话题:哪代人最容易在养老问题上翻车呢?

结论很一致:80后,就是咱们。

三个原因:

1

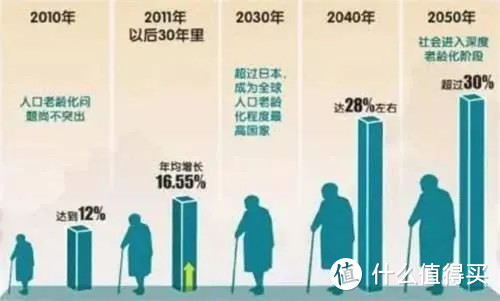

80后准确赶上了人口结构大变革。

想想计划生育是哪年写入基本国策的?1982年。

再看看人口老龄化的拐点,差不多就在30年后,也就是80后陆续进入退休年龄。

应对这场大变革,不仅是80后没准备好,是整个社会都没准备好,只不过是80后赶上了。

养老设施、养老资源都在快速补充建设的过程中,“建设中”当然就意味着肯定不够,很有可能短期资源出现挤兑。

等80后退休的时候,100个老头30张床,其中20张呢,那就看谁有钱了,剩余10张算是社保范畴的,大伙一块排队去。

等到00后退休时,建设得差不多了,又进入了平稳期,基本就能匹配上了。

2

除了养老基础设置没准备好以外, 80后的心理没准备好。

60、70后不太用准备,咬咬牙就过去了;90后、00后呢?从跟他们的沟通来看,人家比80后准备得要好,他们很清楚,社保就是托个底,养老主要靠自己。

80后承上启下,心里想的还是靠国家,实际情况,还得自己动脑筋想办法。

3

80后的资金也没准备好。

大家觉得在房子上消耗最大的是哪代人?

70后?不是。房子问题上70后是受益最大的那代人。2000年初开始的这个商品房改革,70后正好赶上第一波。就算当时他不知道买房划算,但是正好需要啊,30多岁要结婚了,买了。

90后00后呢?也不是。因为90后,尤其是00后,很多60、70后已经提前帮他们把房子买好了。

因为买房资金消耗最大的肯定是80后。之前天天喊着什么掏空6个钱包买房、不买房就不结婚的时候,哪代人正好到适婚年龄?80后啊。

所以80后资金上的消耗是几代人里平均最高的,钱都打光了。

综合以上三条,80后应该提前做好退休之后生活水平下降的思想准备,要不然就抓紧开始想办法解决养老问题。

解决养老问题就3条:有钱,有确定的钱,有比别人多的确定的钱。

咱得奔着那20张床去啊。

钱呢自己想办法挣,确定的钱就是社保,比别人更多的确定的钱就是商业的养老保险:年金险和增额终身寿险。

80后也快40了,该开始给自己积累确定性了;大部分的80后,可能不具备一次性把养老的钱攒够的条件,毕竟很多人房贷还没还完呢。

我的建议是先小步动起来,一点一点攒,只要现在动起来,就已经比同龄人领先那么一点点了。

对于刚接触商业养老险的朋友们来说,有两种类型可以考虑:

一是固定领取的年金险。不带万能、分红字样的,因为这类收益是不确定的,以后能领到手多少钱算不明白,容易设坑太多,小白们容易踩雷。

二是增额终身寿。领取比较灵活,而且非常容易对比,没有弯弯绕绕,只看现金价值,所见即所得。

下面给大家介绍几款目前还不错的产品:

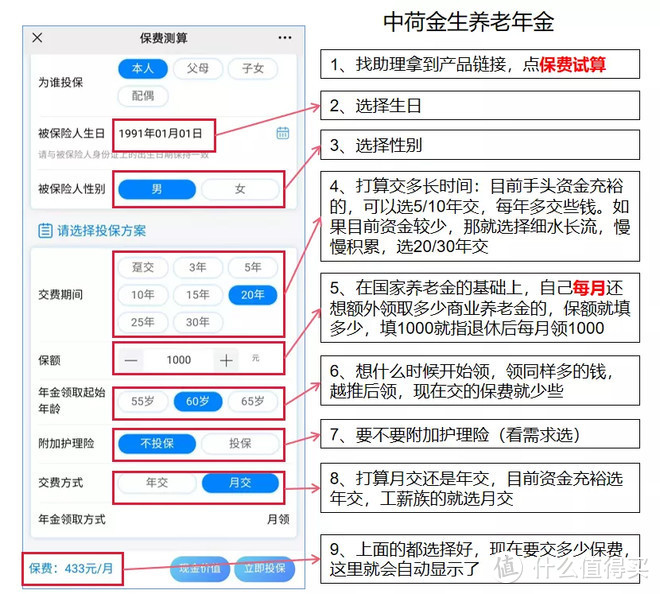

1、中荷金生有约养老年金

退休后可以至少保证领取20年,在保证领取期间提前身故,可以一次性把20年内未领完的金额赔给家人。

如果活过20年了,之后每年的养老金该正常领还是正常领,活多久领多久,越长寿领得越多。

如果选择附加长期护理金,中途出现意外或者疾病导致生活不能自理(如瘫痪、严重脑损伤、严重阿尔茨海默病、双目失明、语言丧失等),还可以额外领取护理金,最多可以连续领10年。

30岁女性,交20年,65岁开始想要每月在国家养老金的基础上,额外多领取2000元商业养老年金,那么每年需要交保费10614元,或者也可以选择按月交,每月交902元。

也就是说,从30岁到50岁的20年缴费期,一共交了21.2万;从65岁到85岁,可以一共领48万。

如果长寿可以活过85岁,那还可以每月继续多领,活到95岁,那就领72万,收益翻了三倍多。

这款产品领多少交多少,怎么领怎么交都可以自己调节,非常简单。

2、增额终身寿

增额终身寿本质是寿险,而且身故保额会递增。

那为什么增额终身寿又具有资产稳定增值的作用呢?

因为保单对应的现金价值会复利递增,而且不是说身故了才能把这笔钱赔给家人,而是中途投保人随时都可以通过减保的形式把账户里的钱取出来用。

终身寿相比年金来说,形态非常简单,主要关注现金价值哪个高就可以了。

以30岁女性,10万*10年为例:

表中的现金价值的含义可以简单理解成在对应的年份,这个账户里的余额。

以和泰金多多为例,前面每年10万交10年,累计100万,如果中途未领取:

50岁:账户里有1702095元,相当于1.7倍;

60岁:账户里有2400963元,相当于2.4倍;

70岁:账户里有3386754元,相当于3.4倍;

80岁:账户里有4477136元,相当于4.5倍;

90岁:账户里有6737615元,相当于6.7倍;

100岁:账户里有9500382元,相当于9.5倍。

通过上表很多人就会问了,怎么前面几年现价比交的保费还低,那不是亏钱了吗?

没错,这是因为这类产品的模型就是这样设计的,前期低,后期增速提升,为的是长达几十年的稳定收益,不是针对眼前短期理财的,所以非常适合用于退休后的养老金规划。

在缴费期的前几年,陆家嘴国泰的现价会高些,在后期爱心守护神2.0,和泰增多多,国联鑫运金生都不相上下,哪款都可以,都比线下某大公司的高太多。

那很多人问了,这类产品是不是起投门槛都很高?

不会,很多产品的起投金额就一两千,还有最低月交200元的都有,之后还可以随时追加,详细的可以再来咨询我。

增额终身寿怎么领钱,什么时候开始领,领多少?

随意,增额终身寿和年金险不同,没有规定起领年龄,也没有规定每年领多少,都可以自由安排。

比如既可以有规律的安排,每年领1万,直到账户里的钱领完为止,如果没领完就身故了,那剩余的钱就留给家人。

也可以按需领取,生活费够用的时候就可以先不领,钱继续放账户里增值,62岁时想要出国旅游可以取个5万10万的,65岁时想给孩子买辆车可以取个30万,都可以灵活安排,只要账户里还有钱。

那又有人问了,这和存银行有什么区别?

银行的利率是单利,目前5年期的存款利率是2.75%,而且利率下行,几十年后的利率可能更低,没法预计。

而增额终身寿的收益自投保起就是固定的,复利增值,如果折算成单利的话,20年后大概是3.5%,30年后4.7%,40年后4.0%,50年后7.6%,60年后9.6%,70年后12.1%,这就是复利的魔力,时间越长收益越高。

总体来说,养老年金的现金流领取相对固定,人到老了每个月来多少钱花多少钱,省事安心;终身寿险的现金流领取相对自主,什么时候从账户里支取多少钱,都是自己说了算。

有的朋友可能会问,如果长达几十年,买养老年金或者增额终身寿能跑赢通货膨胀吗?

首先,通货膨胀是客观存在的,如果不存起来那更跑不赢。

其次,和银行单利不同,保险是复利增值的,期限越长,收益越高。

第三,能保证几十年长期的、稳定的利率只有保险能做到。

高收益的基金股票,有可能今年赚了一辆车,明年可能就赔一套房,把自己的养老本全部都寄托在里面是不现实的。

资产一定要分散投资、合理规划。

追求短期的高收益可以在自己认知以及承受范围内去买股票基金。

但是有刚需用途的,而且是长期才能用得上的钱,比如孩子的教育金,自己退休后的养老金更适合通过保险来解决。

关于80后养老的这个话题,今天就跟大家聊这些,哎~聊深了,我自己也头疼。