66

151

不知道这5点真相,千万别着急买重疾险!小心入坑

2022-08-24 22:53:07

0点赞

4收藏

1评论

过了30岁,保险已经不可或缺了,尤其是重疾险,上有老下有小的,万一生了啥大病,不仅家庭失去了主要的经济来源,积蓄也会被掏空

大白收到的咨询里,很多姐妹花了上万买的重疾险,仔细研究,才发现这不保那不保,保费贵保额少,不同险种保额还共用,真的很亏。

一、先分享我总结的重疾险高频雷区:

1.误以为确诊即赔。

除了癌症、多个肢体缺失、严重III度烧伤这3种重疾确诊就能赔,其他大病要么要达到约定的疾病状态,要么得做了约定的手术才能赔。比如冠状动脉搭桥术,必须打开心包接受手术治疗,才能拿资料去申请理赔。

2.捆绑型、返还型保险:多交了保费,保障却没有很好

有的朋友,买了一堆捆绑销售的附加险,看似把重疾险、医疗险、意外险、寿险都承包了,看起来啥都有。

但是保费压力大,很多责任额度都不高,万一真的出了事儿,可能只是杯水车薪。

返还型保险就更不用多说了,大白在往期的文章也总是提到,返还型保险就是那些被声称为“出事就赔钱,没出事可以到期返钱”的保险。

听起来不错,但是:

这种保险往往会比相同保额普通的消费型保险要贵一倍以上。而你多交的这些保费,保险公司会拿去投资,等满期了,再连本带一点利返还给你,典型的羊毛出在羊身上。

普通人,追求性价比的,一定要老老实实买消费型保险,虽然到期没理赔,钱不退,但换个思路,万一患病,你只用了很少的保费,就买到了高保额,帮你顺利渡过了难关,这难道不重要吗?

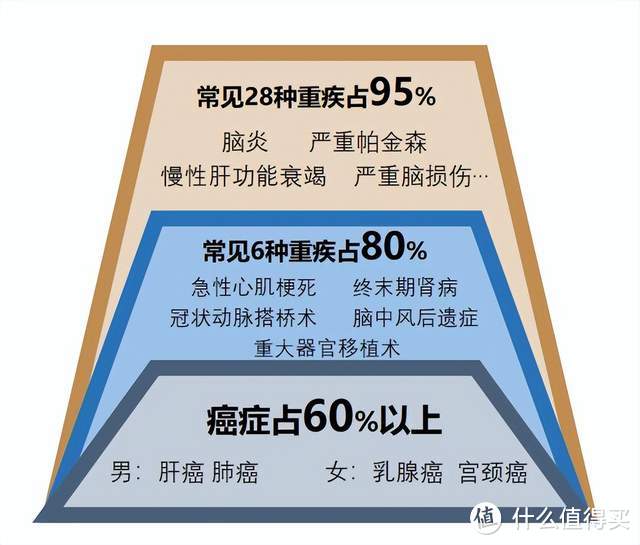

3.疾病种类不是越多越好;

目前市面在售的重疾险,都包括了这些疾病,且这28种重疾的理赔率高达95%以上,极大地杜绝了高发重疾不理赔的情况。

理论上说,病种数量越多,对我们越有好处,但如果为了表面上的重疾数量,而支付高额的保费,就有些不划算了。

毕竟高发的大家都有,其他再怎么弥补,也最多5%的差距。

如果预算有限,只要覆盖28种重疾,问题也不大。当然,如果预算充足,产品费率相差不大的情况下,可以优先选择保障病种更多,对病种理赔条件更宽松的产品。

4.重疾险保额只有10w、20w:治病费用根本不够

保额要能覆盖较大部分治疗费用,才能起到转移风险的目的。

上图重大疾病的平均治疗费用表,由中国精算师协会汇总各大保险公司的理赔数据整理而成。

除了疾病治疗成本,保额也应与患者在家庭经济中的贡献相关。

比如一个三口之家,妻子全职带孩子,丈夫是家庭唯一的经济支柱,那丈夫的保额

不仅要覆盖疾病治疗费用,最好兼顾家庭 1-2 年生活维系的费用。

因此大白建议,成人重疾险的保额最少要30万,预算充足的话应该做到50万;

孩子的重疾险,保底50万,基础100万。当然,也要考虑家庭经济条件是否允许,为了做大保额,过多的降低生活品质也是不可取的。

5.给老人买重疾险:保费贵,不划算

很多重疾险、防癌险产品,年龄越大,能买到的保额越低;

保险的定价与被保人的年龄密切相关,老年人买重疾险、医疗险的价格,要比中、青年贵出很多。

如果老人年纪在55岁以上,买重疾险的性价比已经相当低了。不仅价格贵,能买到的保额也很低,很不划算。

给老人买保险,最好根据这个思路:国家医保>意外险>医疗险/防癌医疗险>重疾险/防癌险>寿险

结合大白多年从业经验,总结出来的挑选重疾险不踩坑技巧,记得提前收藏好,以免要用的时候找不到~

二、重疾险应该怎么买?

可以先参考这张图:

1.保障期限和保额怎么选?

重疾险建议保终身,因为生大病后几乎很难买到其他产品了

保额最低30w起,按目前高发癌症治疗费来说,一场大病的治疗、康复,30w也比较紧张了,50w更加理想

2.轻症/中症选不选?

建议有,可以拉低理赔门槛。线下重疾产品一般缺少中症,选择时要注意

3.选单次还是多次赔付?

单次赔付关注首次重疾额外赔付比例,比例越高拿到的Q越多

重疾多次赔适合宝宝或年轻人选择

4.癌症多次赔选不选?

癌症不仅患病率高,复发的概率也高,如果预算够的话,癌症多次赔还是建议加的,赔付间隔期选最短的3年,两次赔付即可

5.投保人/被保人豁免选不选?

重疾险的豁免功能很实用,适合夫妻互保或父母给孩子投保

6.分组重疾好不好?

不分组的最好

7.身故保障选不选?

添加身故责任后保费高出很多,不划算,大人单独配置一个定期寿险就可以了

三、这些是目前最热门的重疾险榜单

1.成人重疾险

1)达尔文6号(最适合男性)

可选重疾复原保险金、癌症多次赔、心脑血管多次赔:想让保障更全面的,可以加上

2)阿波罗2号(最适合女性)

重疾多次赔大方,110种重疾,不分组赔3次,间隔期1年

很多单次保障的重疾险,女性投保的价格都要比阿波罗2号高出不少

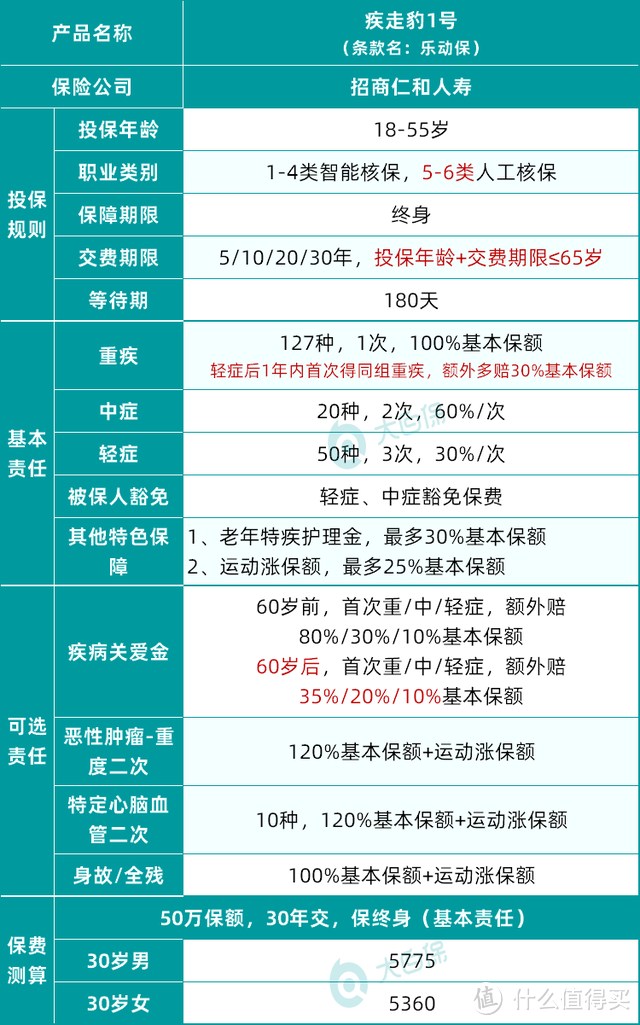

3)疾走豹1号

特色保障:轻症后再患同组重症,额外赔付30%的基本保额,不用加钱就有的保障;运动可以增加基础保额,蕞高可加25%的基础保额

4)超越1号

有三高、肺结节、大三阳等异常,都有机会买。

2.最推荐的宝宝重疾险:

慧馨安2022:少儿特定疾病保障全,理赔限制少,价格便宜

大黄蜂7号:重疾有额外赔,重疾出险非同组的中轻症还能再赔

青云卫1卫:招商仁和承保,可选责任丰富,配置灵活

如果不知道怎么挑,可以找大白,根据你的需求来推荐~

JWecby0856

校验提示文案

JWecby0856

校验提示文案