44

77

最高纪录1633万!理赔半年报来啦~

2022-07-29 13:21:47

1点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

一晃2022的上半年已经过去了。

一到7月份,保险公司又照例开始发布,上半年度的理赔报告。

这个理赔嘛,永远是大家最关心的一件事。

于是我特意去每个保司的公众号和官网转了一圈,把理赔数据做了具体的汇总。

看看有哪些对我们有用的数据吧~

1.

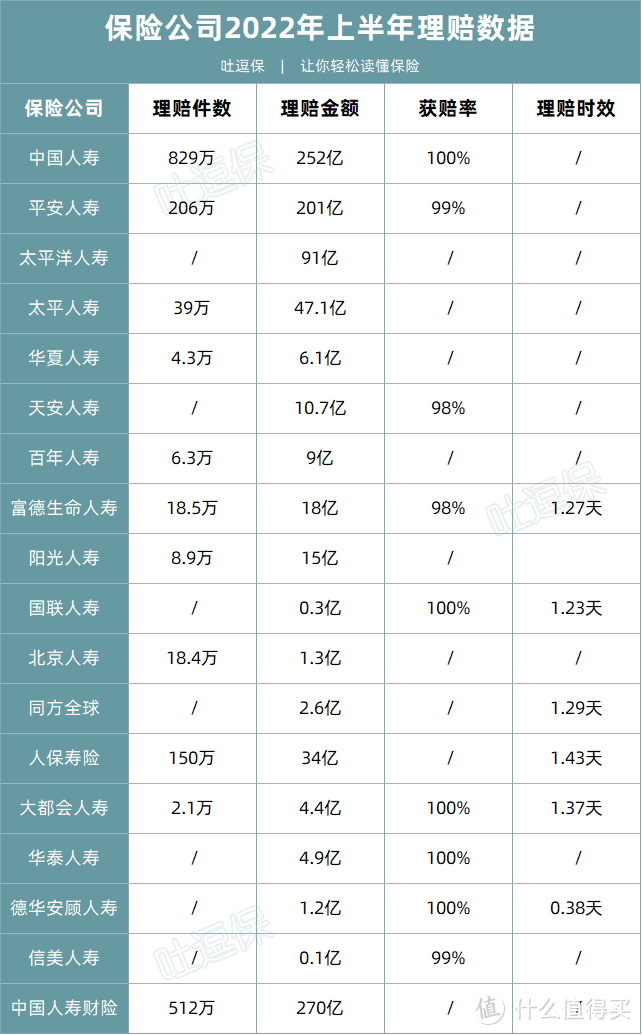

目前一共有18家保险公司,发布了理赔数据,汇总如下👇:

(制图By吐逗保)

整体数据并没有出人意料,或者说是并没有出乎很多老粉的意料。

获赔率最低的保险公司,也达到了97.75%。

这意味着,每年数以千万计的理赔案件中,绝大多数的理赔都很顺利。

并没有很多人想象中的“保险公司靠拒赔挣钱”。

其实这个话题说了很多次,保险产品在设计之初,精算师就已经通过大数据,把未来的理赔数据预估出来了。

可以简单的理解为:

我们所缴纳的保费,在扣除掉理赔成本之后,保险公司依旧是有盈利的。

所以,保险公司没必要在理赔这件事情上故意刁难。

大大方方赔出去就可以了,反正是有钱赚的~

而正所谓“好事不出门恶事行千里”,这3%不到的拒赔案例,也就造成了目前保险的垃圾口碑……

PS:至于这3%不到的拒赔,有被销售误导的,有触发免责条款的,也有恶意骗保的,原因不一而足。

至于理赔时效,就更有意思了。

很多人喜欢购买大保险公司产品的原因,就是因为觉得大保险公司理赔快,理赔更有保障。

但真实客观的数据表明,大保险公司和小保险公司的理赔时效,并没有太大的差距,平均都在1-2天左右。

虽然《保险法》对于理赔时效的强制规定为30天:

第二十三条 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

但是在这个电话费充值10秒钟没到账,就怀疑充错号码的年代。

30天这么低的效率,估计大多数人都是无法接受的。

所以无论是大保险公司还是小保险公司,近几年都是玩了命地用科技武装自己的理赔服务。

什么“闪赔”、“快赔”、“速赔”功能,是什么效率高上什么:

· 中国人寿:理赔智能化作业占比约70%,部分地区出院秒赔;

· 富德生命人寿:小额理赔平均索赔支付周期0.15天;

· 北京人寿:线上报案、理赔、查询,小额案件当日结案;

· 国联人寿:小额理赔5日结案率100%,获赔率100%。

你就说快不快吧!

2.

再来看看,具体产品的理赔数据。

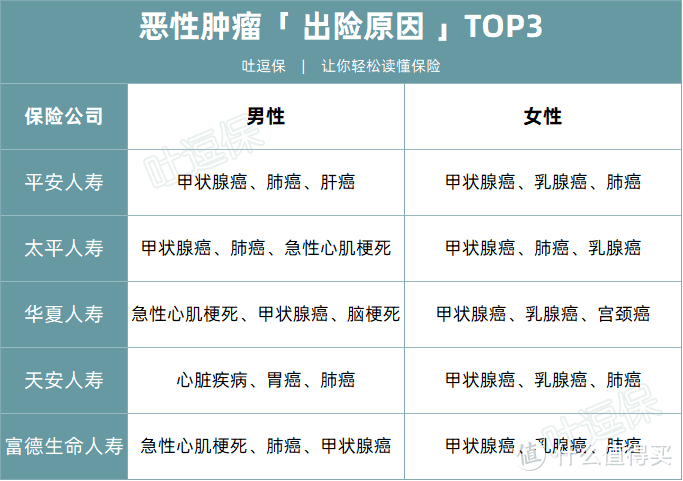

首先重疾险的“三幻神”依旧是:

恶性肿瘤、急性心肌梗塞和脑中风后遗症。

这三种疾病加在一起,就占据了总理赔量的85%以上。

尤其是恶性肿瘤,自己就可以占到70%左右!

所以说,如果你有恶性肿瘤或者心脑血管疾病家族史,请一定要多加小心!

如果有条件的话,买重疾险时,附加上癌症或者心脑血管疾病二次赔付,也是极好的。

并且由于不同性别的生理构造和生活习惯不同,男女性的高发癌症也有所不同👇:

(制图By吐逗保)

· 男性:喜欢抽烟喝酒,肺癌和肝癌高发;

· 女性:则是乳腺癌、宫颈癌比较多。

而且无论男性还是女性,有一类癌症都是理赔重灾区……

那就是刚刚被新规“歧视”的癌症——甲状腺癌!

这就是为什么保险公司“处心积虑”地想把甲状腺癌踢出重疾的原因~

3.

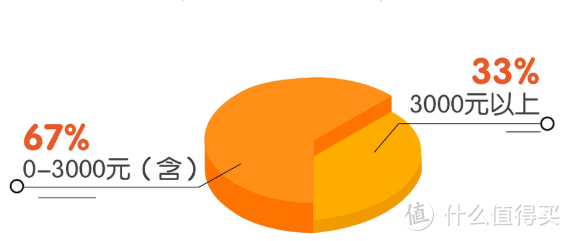

再来说说,理赔最多的医疗险。

医疗理赔分为“疾病医疗”和“意外医疗”两部分。

一般疾病医疗理赔会比意外医疗多一些。

而且相对的,由于很多保险公司主推的都是小额医疗险,所以理赔金额也相对低一些。

以平安为例:

可以看到,大部分都是小额理赔的出险。

但还是那句话,小额的医疗风险虽然高发,但并不会动摇家庭经济根本。

保险最主要的作用,还是保障我们难以承受的风险。

所以,真正能起到保障作用的,是「☞ 百万医疗险 」。

价格低,杠杆高。

几百万的保额,可以转嫁绝大多数的大病治疗风险。

也是无论男女老少,都非常适合配置的必备险种!

4.

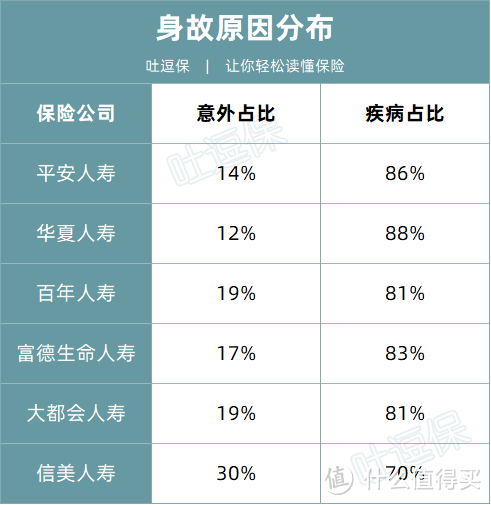

在各家保险公司公布的2022年最高赔案中,出险原因无一例外,全部都是因为:

身故!

且基本都是疾病身故,其中太平人寿最高赔了1633万,中国人寿最高赔了1456万……

意外险和寿险,都是保障身故的主力险种。

但是寿险却比意外险要贵很多。

所以经常会有朋友问我:

有了意外险,寿险还有必要买吗?

当然有必要!

来看下各家公司理赔年报里,对于身故原因的分析👇:

(制图By吐逗保)

所以,光有「☞ 意外险 」的保障是远远不够的,仍建议再买一份「☞ 定期寿险」,这样保障才会更全面。

哦,对了。

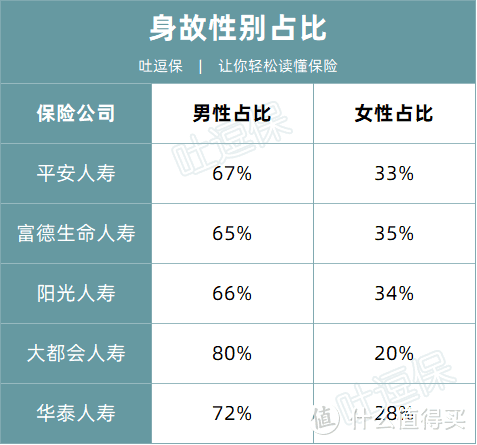

经常会有选购寿险的朋友提出一个疑问,为什么男性费率比女性贵那么多?

Emmm……

再看看这个表格你就懂了👇:

(制图By吐逗保)

所以男性相较于女性来说,对于定期寿险的需求更高。

虽说现代社会男女平等,但不可否认的是,

目前男性往往承担着更大的家庭经济责任,同样也更需要充足的寿险保障。

留爱不留债!

5.

鲁迅曾经说过:

数据不会骗人!

今天这篇文章的目的,就是希望通过真实理赔数据的分析,让更多朋友了解,保险理赔究竟是什么样子的。

如果能对大家挑选保险有所帮助,那自然是更好。

当然,大数据分析的再多,挑选保险的时候还是要看自己的实际情况。

比如说理赔数据上说,男性更应该注重寿险的保额;

但如果是女性大货车司机,同样是应该加强寿险的保障。

所以当你对保险有所迷茫时,来找我帮你解解惑准没错。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!