香港储蓄险真相:6.5%复利背后,你真的能拿住15年吗?

06-08 22:33

精选参考来源

精选参考来源

1. 香港分红型储蓄险VS内地储蓄险:差距不只在收益

微信公众号 2026-05-15 00:00:00

2. 香港储蓄险vs 内地储蓄险:收益、币种、灵活性、传承全面对比

微信公众号 2026-05-10 00:00:00

3. 香港储蓄险承诺的6.5%复利,是画饼还是真金白银?

今日头条 2026-02-23 00:00:00

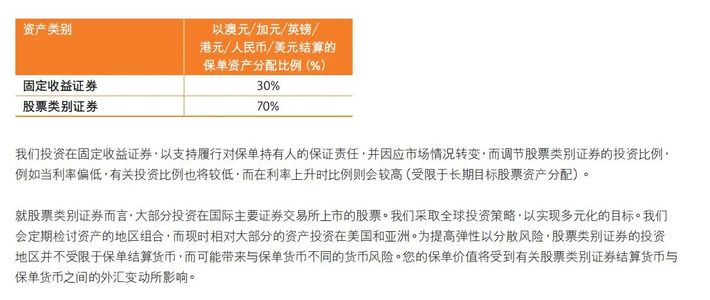

4. 香港储蓄险真实收益解析 【香港储蓄险真实收益解析:长期年化3%-5%,三大关键因素影响最终回报】 香港储蓄险的实际收益率与分红实现率、费用结构和汇率波动密切相关。长期持有(10年以上)的年化收益普遍维持在3%-5%区间。保险公司历史数据、退保成本分析和投资策略比较,共同揭示影响收益的三大核心要素。 【分红实现率历史数据与保险公司披露差异】 香港主流保险公司如友邦、安盛和永明的分红实现率多在80%-100%之间,其中友邦过去11年平均分红实现率达93%。演示收益通常包含非保证部分,实际收益可能低于宣传的4%-6.5%区间。央企背景公司的分红稳定性较高,部分产品终期红利实现率可达100%。 【提前退保的现金价值折损风险】 香港储蓄险前5年退保或导致50%-90%的本金损失,首年保费的60%-80%用于支付佣金等前期成本。以5万美元保费为例,第3年退保仅能收回约2.3万美元。保证回本周期普遍需13-25年,不同产品差异显著:永明星河尊享II保证回本最快(13年),安盛盛利II最慢(25年)。 【美元/港币保单汇率波动对收益的影响】 尽管保单以美元计价,但资金配置全球化(仅30%-40%投资美元资产),可通过非美资产升值对冲美元贬值风险。历史数据显示,2002-2007年美元贬值40%期间,保单年化收益仍稳定在4%-6%。多数产品支持9种货币转换,长期持有(10年以上)能平滑汇率波动影响(年均波动约±1.06%)。 【保险公司投资策略差异】 香港保险公司可将70%-80%资金配置于全球权益类资产,如美国国债(4.5%)、印度国债(6.5%)及纳斯达克指数(十年年化18%)。不同产品策略分化明显:友邦侧重稳健(债券配置较高),安盛倾向进取(权益类占比大),永明平衡型(保证复利1%+灵活提取)。

百度 2026-03-17 00:00:00

5. 2025年:内地银行定存 VS 内地国债VS香港储蓄险

知乎 2025-12-14 00:00:00

6. 香港分红型储蓄险和内地储蓄险:差距不只在收益数字

微信公众号 2026-05-24 00:00:00

7. 香港/内地保险怎么选?看懂监管、投资、产品再做投保决策!

微信公众号 2026-06-04 00:00:00

8. 【港险知识】香港储蓄险的分红实现率怎么查?(建议收藏)

知乎 2026-04-08 00:00:00

9. 香港保险的"非保证"收益,到底能不能保证?

微信公众号 2025-12-19 00:00:00

10. 香港储蓄险怎么挑?没搞懂这4个问题,小心被割韭菜!

微信公众号 2025-12-14 00:00:00

11. 警惕香港保险的收益陷阱:宣传6.5%复利,到手可能不足3%

知乎 2025-12-18 00:00:00

12. 香港储蓄险火了,但未必适合你:一篇讲清谁该买、谁不该买

微信公众号 2026-05-04 00:00:00

13. 香港储蓄险:别被“高收益”冲昏头脑

今日头条 2026-04-01 00:00:00

14. 香港储蓄险怎么买?搞懂这几点,别被高收益忽悠了

百度 2026-04-07 00:00:00

15. 香港储蓄险怎么选?附避坑指南!

微信公众号 2026-01-14 00:00:00

16. 香港储蓄险爆火!高收益背后隐藏哪些秘密?

微信公众号 2026-02-24 00:00:00

-

散步慢跑都是白练!医生:肌肉流失才是衰老根源,晚了来不及110 22

散步慢跑都是白练!医生:肌肉流失才是衰老根源,晚了来不及110 22 -

完全新手小白一步步给京东云亚瑟刷uboot免拆机刷亚瑟66 102

完全新手小白一步步给京东云亚瑟刷uboot免拆机刷亚瑟66 102 -

“竹知了”舆情汹汹 鸿蒙智行发言人正式回应!60 507

“竹知了”舆情汹汹 鸿蒙智行发言人正式回应!60 507

已收藏

去我的收藏夹