3

6

2019少儿重疾险选哪个好?5种方案总有一种适合你

2019-05-20 15:52:51

9点赞

62收藏

11评论

(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

许多宝爸宝妈都是在有了自家宝宝之后,才开始有的保险意识。

而给宝宝买保险,自然也成了家里的头等大事,没办法,给孩子买东西没有家长是不舍得的,谁叫小家伙辣么可爱。

一般来说,逗逗酱建议给孩子(一般指0-18岁)配置保险的优先级顺序为:医保>意外险>重疾险>医疗险>理财保险。

其中,少儿重疾险主要是预防因孩子不幸得了重大疾病,而给家庭带来的经济损失。

同时,在预算有限的前提下,逗逗酱建议的是给孩子购买“消费型少儿重疾险”即可;

一年三四百块,就能买到 50万保额的少儿重疾险,便宜又大碗~

恰好这上半年的少儿重疾险产品,咔咔出新,涌现了不少优秀的消费型少儿重疾险,例如晴天保保、妈咪保贝、小佩奇等等。

但产品多了,选择困难症自然也来了。不少宝爸宝妈咨询“我应该给宝宝买哪款少儿重疾险更好?”等等问题。

今儿应大伙吆喝,逗逗酱将目前线上优秀的消费型少儿重疾险整理一番,让大家能一篇文章搞定宝宝的重疾险配置。

下面,我们就来看看,少儿重疾险哪款好?到底应该如何配置?

一、少儿重疾险对比测评

逗逗酱挑选出目前线上性价比超高的4款单次赔付的少儿消费型重疾险,以及1款多次赔付的少儿消费型重疾险,并将这5款少儿重疾险做了详细的横向对比。

具体产品如下:

晴天保保少儿重疾险

妈咪保贝少儿重疾险

小佩奇少儿重疾险

大黄蜂少儿重疾险2号

多倍宝宝少儿重疾险(多次赔付)

详细对比图:

制图by吐逗保,未经授权禁止使用

制图by吐逗保,未经授权禁止使用

直接说结论:

如果追求性价比:晴天保保是目前性价比最高的产品,保额可免费增长至175%,抵抗通货膨胀;

中症、轻症和少儿重疾翻倍赔也是应有尽有,附加的忠诚客户权益也可以打消各位宝爸宝妈对于定期续保的担忧。

如果家中有重大疾病史:可以选择妈咪保贝的2次赔付保障,重疾可不分组赔付两次,性价比仅比晴天保保低一点;

同时少儿翻倍赔付重疾覆盖更全面,附带罕见病赔付,同样含有忠诚客户权益。

如果担心通膨追求高保额:可以晴天保保与大黄蜂2号搭配购买,两者均附带保额免费增长的功能;

最高可以获得105+130,共计235万重疾保额,及140万的特定重疾保额,0岁男宝需1842元的年缴保费(11岁罹患白血病可赔付375万)。

如果预算十分充足想要给孩子终身保障:依旧考虑妈咪保贝,性价比高于同样可以选择终身的阿童木(多倍宝宝);

外加中症、轻症保障全面,想要保障终身的宝爸宝妈优先考虑,不过不要影响到成人保险预算哦。

二、重点推荐产品深扒解读

目前线上最值得购买的少儿消费型重疾险,逗逗酱依旧推荐晴天保保和妈咪保贝;

下面,逗逗酱就对这两款少儿重疾险的优劣势,进行一下解读。

1、晴天保保少儿重疾险

(1)优势

① 重疾保额可免费增长至175%

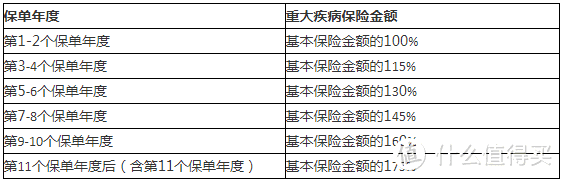

即重疾保额会长大,前11个保单年度内,重疾保额每两年增加基本保额的15%,最高可递增至保额的175%。

下表是晴天保保条款中各保单年度的重大疾病保险金额:

也就是说,如果是给1岁的宝宝投保晴天保保,重疾保额为60万,那么保额最高可增至105万。

相比大黄蜂2号的每年递增5%,最高可递增至75%,略胜一筹。

同时,逗逗酱一直以来都强调,买保险就是买保额!

而晴天保保的重疾保额可递增保障,不仅能确保小孩的首次保障充足,还可以抵御通胀影响,在我看来,这才是最实际的。

② 可享受忠诚客户权益

继小佩奇、妈咪宝贝添加了“忠诚客户权益”后,晴天保保自然也不甘落后,也增加了忠诚客户权益。

承诺如图所示:

这样一来,宝爸宝妈们也不用担心,若购买晴天保保重疾险到期后,会因健康状况原因买不了其他重疾险了,完美解决了客户满期续保的后顾之忧。

逗逗酱Tips:要注意的是,要想享受忠诚客户权益,需满足以下条件:

原保单期间未发生理赔;

再次投保时,年龄不满40周岁;

原保单期满,60天内投保。

③ 15种少儿特定疾病保额翻倍赔

也就是说,等待期后,若首次罹患合同约定的少儿特定疾病,除赔付首次重疾保险金外,还会额外给付100%基本保额,即双倍保额赔付。

同时,晴天保保的少儿特定疾病翻倍赔保障是可以持续整个保单期间都有效的。

要知道大多数少儿重疾险的特疾保障,一般只能保至18岁,超过18岁就不管了。

而晴天保保却没有18岁未成年的限制,这个就很Nice了~

④ 性价比极高

晴天保保重疾险不仅保障全面,保费也很便宜,性价比极高。

不仅重疾、中症、轻症都保障,重疾保额可递增,15种少儿特疾翻倍赔;

还含忠诚客户权益,健康告知较宽松,同时支持智能核保和人工核保,可附加投保人豁免(投保人身故、全残、重疾、轻症,均豁免后续保费)。

而且,我们也可以看到,晴天保保相比目前几款热销的少儿重疾险,在同样保障的情况下,保费是最低的。

(2)劣势

当然,这么优秀的产品,也有一些缺憾:

① 保额不足

晴天保保最高只能投保60万,略显单薄,不过如果需要高保额的话,可以和其他产品搭配购买。

②中症疾病种类偏少,仅保障10种。

晴天保保详细测评文章,可查看☞《少儿重疾险的新王诞生!晴天保保深度测评》。

2、妈咪保贝少儿重疾险

(1)优势

① 重疾不分组二次赔付(可选)

之前介绍的大部分少儿定期重疾险,重疾都只赔付一次;

而妈咪保贝少儿重疾险的重疾保障可选择2次赔付,108种疾病不分组,间隔期365天。

即在被保险人自第一次重大疾病确诊之日起365天后,若再次发生第一次重疾以外的其他任何重疾,仍然能获得100%基本保额赔付。

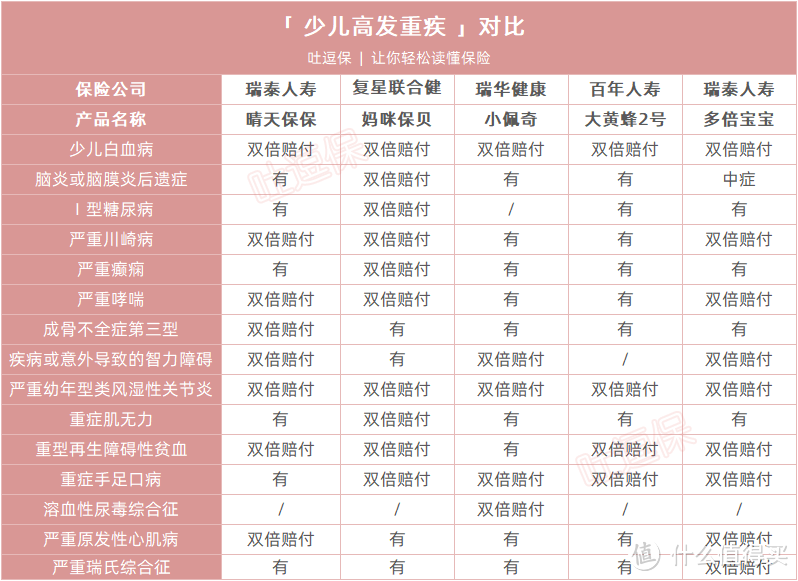

另外,由于少儿高发重疾与成人不同,因此在选择少儿重疾险时,一定要看少儿高发重疾是否涵盖在内。

下面是5款产品的少儿高发重疾对比:

制图by吐逗保,未经授权禁止使用

制图by吐逗保,未经授权禁止使用

根据图表可以看出,常见的少儿高发重疾,妈咪宝贝几乎全覆盖,仅缺少“溶血性尿毒综合征”。

同时,对于许多少儿高发重疾都是双倍赔付,对于“重症手足口病”、“严重川崎病”等疾病的赔付条件,也没有特别设置严格的门槛,相对来讲还是比较友好的。

因此,若宝爸宝妈比较在意不分组多次赔付重疾保障的,购买妈咪保贝时可以选择附加。

② 新增中症保障

目前市场在售的少儿定期重疾险,含中症保障的不多;

而妈咪保贝少儿重疾险,增加了中症保障,保25种中症,赔2次,每次赔付50%基本保额,不分组且无间隔期,还含有中症豁免。

因此,想要含有中症保障少儿重疾险的宝爸宝妈,可以考虑妈咪保贝。

③ 少儿特定疾病保额翻倍赔(可选)

即等待期后,首次罹患合同约定的18种少儿特定疾病或5种少儿罕见疾病,除赔付首次重疾保险金或第二次重疾保险金外,还会额外给付100%或200%基本保额;同时两者保障的疾病是不重复的。

逗逗酱Tips:注意少儿特定疾病和少儿罕见病保障,都是仅限18岁前(不含18岁)才有。

④ 可享受忠诚客户权益

继小佩奇创新性的添加了“忠诚客户权益”后,妈咪保贝也加入了忠诚客户权益。

它目前承诺:购买妈咪保贝的被保险人,满足一定条件,保单期满后可免等待期、免健康告知,投保复星联合健康旗下“康乐一生”及“达尔文”系列产品。

这样一来,我们就完全不必担心少儿重疾险到期后,会因健康状况原因买不了其他重疾险了。

(2)劣势

妈咪保贝没有过多的劣势,最大劣势在于没有保额免费增长保障,对于通货膨胀的抵御能力较低。

妈咪保贝详细测评文章,可右戳☞《少儿重疾险的新旗舰产品,妈咪保贝少儿重疾险怎么样?》。

三、少儿重疾险配置方案

知道产品如何选择后,还应该知道如何给宝宝的重疾险配置齐全。

逗逗酱根据不同的保险需求,设计了5种少儿重疾险配置方案,如下图:

制图by吐逗保,未经授权禁止使用

制图by吐逗保,未经授权禁止使用

接下来,逗逗酱将5种方案给大家简单分析下:

方案1:晴天保保(50万保额,保障30年)

价格便宜,保障也基本够用,年缴保费仅需500多就可以获得最高50*175%+50=137.5万的重疾赔付(重疾保额增长+特定重疾翻倍赔),十分的划算。

不过需要注意的是,孩子成年后记得督促孩子为自己补充成人重疾险。

方案2:妈咪保贝(50万保额,保障终身)

保费预算充足的家长,可以直接保障至终身,并且附加重疾不分组2次赔付,基本上宝宝的一生都有基础保障。

缺点就是保费稍高,并且抵御通货膨胀的能力较弱,在孩子成年后可能需要适当加保,以防四五十年后,保额不足以承担医疗费用。

方案3:晴天保保+妈咪保贝(50万保额,保障30年)

对于通货膨胀比较担心的家长可以选择这套方案;

由于晴天保保最高保额只能选择60万,所以进行产品搭配购买。

算上晴天保保免费增长的保额,整体保额非常够用,足以在30年内应付绝大多数情况。

当然缺点和方案1一样,在孩子成年后必须要重新配置成人重疾险。

方案4:晴天保保(保障30年)+妈咪宝贝(保障终身)

相较于方案2,优点是30年内,即便算上通货膨胀,整体保额也足以应付绝大多数情况。

并且保费相较于方案2的提高并没有多少,如果想要保障至终身的家长,预算也不差这五六百元的话,这套方案是不错的选择。

方案5:晴天保保(保障30年)+备哆分1号(保障终身)

算是土豪金版的保险方案,保费最为昂贵。

优点是无论少儿还是成年都有一定的保障作用,并且由于备哆分1号是身故赔付保额的,所以这套方案相当于有一定的储蓄功能。

当然缺点也说了,保费非常高,容易影响到家庭正常生活或者大人的保费预算,适合不差钱的家庭配置。

以上都是逗逗酱根据各个区间预算,以及不同需求所做的方案。

各位宝爸宝妈可以根据自己的实际情况进行调整,主要参考的是逗逗酱的配置思路~

四、写在最后

在逗逗酱看来,给孩子买保险,没必要追求一步到位,也没必要追求最好的产品,因为总是会有更好的出现。

毕竟,不论家庭状况。身体状况,还是经济条件、保险需求没有一成不变的,我们只要选择当下最适合的保险产品,就是对于我们来说最好的。

另外,逗逗酱还要在这里再次提醒大家,普通家庭在配置保险时,一定要遵循“先大人后小孩”的原则。

在大人保险没有配置足够前,孩子的保费预算不要太多,毕竟父母才是孩子最好的保障。

希望逗逗酱今天的分享,能对宝爸宝妈为自家宝宝配置重疾险时,有所帮助。

那么认可的同时不妨多多转发分享吧!

最后,我是逗逗酱,愿所有人都能选到适合自己的保险!么么哒~

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

HongxuanSun

校验提示文案

值友1560868042

校验提示文案

知否是否

校验提示文案

省既是赚

校验提示文案

HongxuanSun

校验提示文案

HongxuanSun

校验提示文案

汪基八氮

校验提示文案

汪基八氮

校验提示文案

省既是赚

校验提示文案

知否是否

校验提示文案

HongxuanSun

校验提示文案

HongxuanSun

校验提示文案

HongxuanSun

校验提示文案

值友1560868042

校验提示文案