13

39

现在买重疾险,不带这个责任,可就落后了

2019-02-19 17:15:28

116点赞

2143收藏

144评论

话说2019年已经进入第二个月的中旬啦,时间过的真是快。

最近,又出来两款性价比还算不错的重疾险,且都含有“癌症多次赔付”责任。

距离上一次评测重疾险已经是4个月之前了,所以今儿北斗哥就把这两款产品与市场上同类的7款癌症多次赔付重疾险做一个横向评测,再给大家一些挑选重疾险的建议。

具体内容如下:

●重疾险在向什么方向进化?

●癌症多次赔付重要吗?

●癌症多次赔付重疾险横向评测

重疾险在向什么方向进化?

从1983年只有4个病种的第一款重大疾病保险诞生以来,重疾险已经演变了很多次。

每一次变化都是在向着更加适应当前疾病变化和医疗技术发展的方向进化。

大致上,国内的重疾险“进化”经历了这么几个阶段:

单次赔付终身(含寿险)重疾险→单次赔付消费型重疾险→<分组>多次赔付重疾险→<不分组>多次赔付重疾险

→<癌症>多次赔付重疾险

所以,<癌症>多次赔付重疾险是当前重疾险发展变化的趋势。其实早在2016年左右时,香港的重疾险就已经开

始增加这一责任,现在俨然已经成为香港重疾险的标配责任。

癌症多次赔付重要吗?

2016年,《南方周末》刊发了一篇美国杜克大学癌症生物学博士李治中的文章《把癌症变为慢性病,我们还有多远?》,引起关注。

他的观点是:治愈所有癌症是不现实的,但癌症可以变为一种慢性病。现代医学研究的真正目标,是把癌症变为

慢性病,用副作用很小的药物把它控制住,让人体与癌共存。

这是人类生物学领域的科学家发出的真实声音,也是很多相关领域科学家为之奋斗的目标。

我们再来看看,<癌症>多次赔付重疾险对于“癌症多次赔付”的条件是什么?

▲赔付范围:癌症状态持续、转移(扩散)、复发或者新发均可赔付;

▲间隔时间:两次赔付需要有间隔期,一般为3年或者5年。

也就是说,不论是之前得的癌症没治好,或者转移、复发,还是又得了新的癌症,只要间隔3年或5年后,都会依然赔付。

那间隔的这3年或5年是不是太长了呢?是不是这个责任的意义就不大了呢?

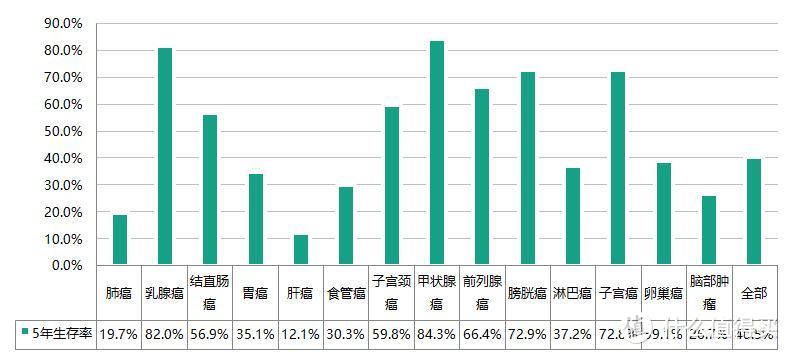

世界权威的医学杂志《柳叶刀》公布了中国部分癌症数据统计情况,我节选了“2012-2015年中国高发癌症5年生存率”情况:

<5年生存率>是指罹患癌症的人群经过各种综合治疗,在5年以后还生存的比例。

可以看到,罹患癌症5年后还生存的比例平均超过了40%(如果是3年生存率会更高)。而生存并不意味着癌症治愈,有可能还处于治疗状态,或者靠药物维持等等。

因此,间隔3年就可以获得癌症再次赔付的意义是很大的,而随着医学的进步,这个意义也会进一步凸显。

所以,“癌症多次赔付”责任是重疾险正在进化的方向,我也建议大家在未来购买重疾险时,优先考虑拥有“癌症多次赔付”责任的产品。

癌症多次赔付重疾险横向评测

这次参与评测的产品包括线上线下9款含有“癌症多次赔付”责任的重疾险:

●复星保德信星悦(新款)

●瑞泰超级玛丽(新款)

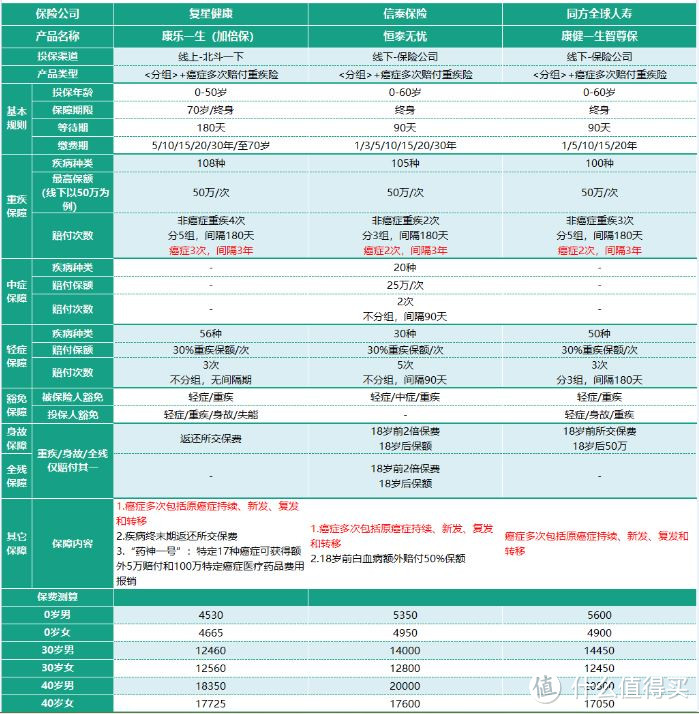

●复星康乐一生(加倍保)

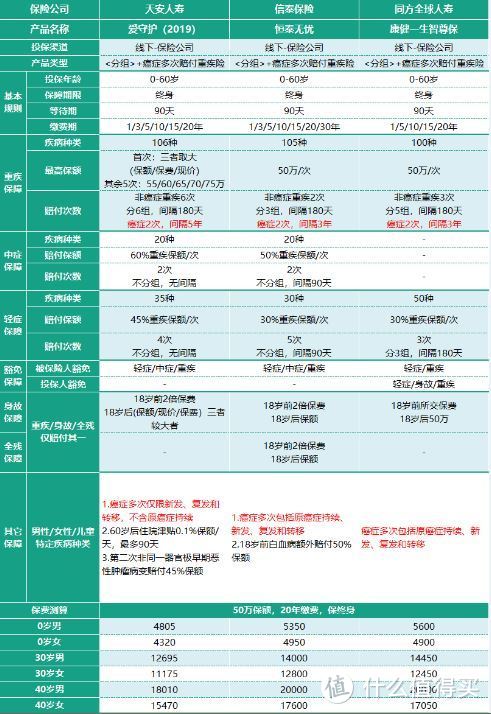

●天安爱守护(2019)

●信泰恒泰无忧

●同方康健一生智尊保

●新华多倍重疾成人版

●平安福2019

●友邦全佑惠享(2019)

先来看一张三围横向比较图:

1.单起一行说推荐结论:

第一选择:瑞泰超级玛丽重疾险。推荐理由:当前市场上癌症多次赔付重疾险中综合性价比最高。费率最低,可选责任多,投保更灵活;轻症赔付后重疾保额提升30%;不同部位原位癌可赔付2次;不限职业和体重。

第二选择:复星星悦重疾险。推荐理由:与百年康惠保旗舰版不相上下。甲状腺和乳腺结节1-2级可标准体承保,男女特定高发重疾在60岁后双倍赔付。

第三选择:复星康乐一生(加倍保)、信泰恒泰无忧和同方全球康健一生智尊保。推荐理由:均是<分组>多次赔付+癌症多次赔付的重疾险,责任非常全面,只是价格较高。

2.产品整体分析:

如何评判癌症多次赔付这个责任的优劣,我曾详细阐述过,有这么4个标准是当前最优水平:

▲赔付范围:癌症状态持续、转移(扩散)、复发或者新发均可赔付;

▲间隔时间:两次赔付间隔期不超过3年;

▲首次重疾:不要求首次罹患的重疾必须为癌症;

▲赔付保额:后几次癌症赔付的保额不能比初次低。

如果赔付条件达不到这4个标准,那说明这款产品的癌症多次赔付责任就不够好。我们来通过一张表看看这9款重疾险表现如何?

除了瑞泰超级玛丽、复星康乐一生加倍保、信泰恒泰无忧和同方康健一生智尊保4款产品以外,其它5款产品都有不同程度的瑕疵。因此在这一项关键指标对比上,其它5款产品已然输了一截。

3.产品具体解析:

复星保德信星悦重疾险

复星星悦重疾险也是近期刚推出的新款重疾险。但它还不能完全算是一款“癌症多次赔付”重疾险,因为它的癌症多次赔付是有条件限制的。

仅限给未成年人投保时,18岁前罹患了白血病,生存满5年之后再次罹患癌症,才可以获得赔付。

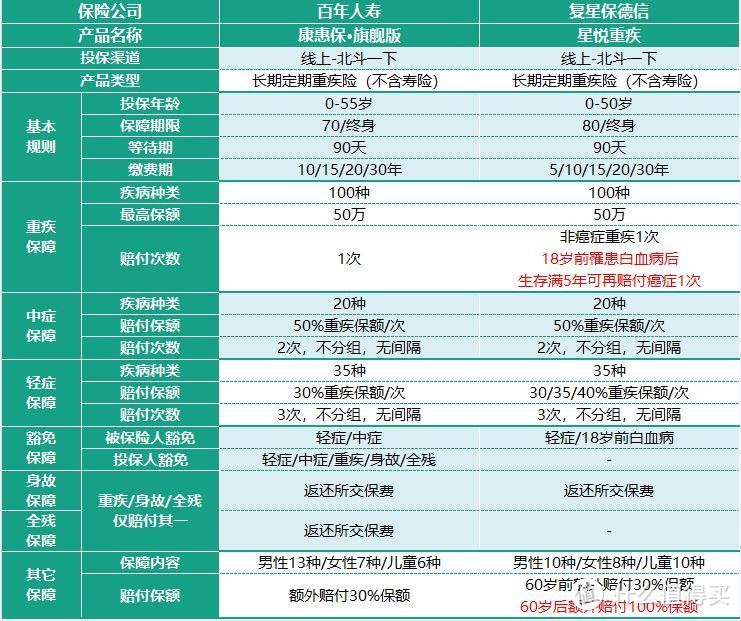

因此如果是成年人投保的话,相当于投保了一款单次赔付的重疾险,与百年康惠保旗舰版类似,不过整体细致分析下来,却比康惠保旗舰版做的更优一些。

总结一下复星星悦重疾险最大的特点:

▲甲状腺结节的TI-RADS分级或乳腺结节的BI-RADS分级为1、2级时,可以标准体承保(其它产品均为除外承保)。

注:TI-RADS和BI-RADS分级是指彩超的一种功能,建议检查前向医院咨询是否可以做这个分级,一般大型三甲医院会支持。

以甲状腺彩超TI-RADS分级为例,不同级别代表不同含义:

0级:临床疑似病例超声无异常所见,需要追加其它检查。

1级:阴性,超声显示腺体大小、回声可正常,无结节、亦无囊肿或钙化。

2级:检查所见为良性,恶性肿瘤风险为0%,均需要临床随访。

3级:80%可能良性,恶性肿瘤风险为<2%。

4级:恶性的可能比例为5~80%需要结合临床诊断, -4a(恶性5~10%),-4b(恶性10~80%)

5级:提示癌的可能性大,>80%

6级:细胞学检出癌症。确诊为癌!

因此,分级越低,恶性的可能性也越低,如果要确定是良、恶性,需要进一步做活体病理检查才行。

而复星星悦重疾险,对于两类结节分级为1-2级的病情时可以标准体直接承保。所以如有您有这个情况,赶快去大医院做个分级诊断,然后再来投保吧。

▲男性10种、女性8种和儿童10种特定重疾最高200%赔付。

不论是男性、女性还是儿童,不论是癌症还是非癌症,表格中所列的特定重疾都是属于极高发的病种,且年龄越大,额外赔付越高,这一点上星悦重疾做的很不错。

60岁前,罹患特定重疾额外多赔付30%重疾保额;

60岁后,罹患特定重疾额外多赔付100%重疾保额。

相当于在更高发重疾的年龄提升了1倍的保额,也算是对抗保额被通胀掉的一种方式。

现在不少重疾险都通过“特定高发重疾额外赔付”的方式增加保障,给很多想提升保额又暂时囊中羞涩的人提供了实惠,这点做得很人性化,也很实用。

▲整体费率比百年康惠保旗舰版仅提升10%左右。

先来看下两款产品的责任比较:

从包含的责任来看,几乎没有什么差别,但从细节上来看,实际上星悦做的更好一些:比如轻症赔付额度会逐次提升;18岁前罹患白血病,以后可以获得癌症再次赔付,对儿童很友好;特定高发重疾的病种更多,额外赔付额度高出2倍。

男性康旗略多,女性和儿童不如星悦多

男性康旗略多,女性和儿童不如星悦多

(男性康旗略多,女性和儿童不如星悦多)

再来看看它们之间的费率比较:

复星星悦重疾的费率比康惠保旗舰版的费率平均仅高出10%左右。而对于复星星悦多出的这些责任来说还是很划算的。

因此不论是男性还是女性投保单次赔付的重疾险来说,都可以直接考虑复星星悦重疾险,百年康惠保旗舰版已经不是唯一选择。

这个产品的不足之处是什么呢?

不足就是对于癌症多次赔付的限制,只有未成年人投保且18岁前罹患白血病,才可以享受癌症二次赔付的权利,这是对儿童更有利的设计。只能说,复星星悦重疾主打的并不是癌症多次赔付罢了。

可以通过再购买中荷惠加保黄金搭档来解决癌症多次赔付问题,这是所有已经买过重疾险的朋友都可以采用的一种方式。

瑞泰超级玛丽重疾险

瑞泰超级玛丽重疾险是年后刚刚推出的一款重疾险。该产品的整体综合性价比是目前市场上癌症多次赔付重疾险中最高的。

总结一下瑞泰超级玛丽重疾险最大的特点:

▲首次轻症赔付后,重疾保额增长30%。

轻症总共可以赔付3次,其中不同部位的原位癌可以赔付2次。而首次轻症赔付后,重疾的保额会提升到原来的130%,相当于加码赔付,这是很人性化的。

不瞒各位说,已经有2名斗友向我咨询过轻症理赔了,一位是宫颈原位癌,一位是纵膈肿瘤。

所以不要小看轻症责任和重疾保额的提升,这样的责任设置都是有依据的。

不过也要说明一点,超级玛丽不同次轻症之间的赔付是有180天间隔期的,这点设计确实不如其它产品,如果没有间隔期,就完美了。

▲男女高发各16种癌症二次赔付。

瑞泰超级玛丽的第一次重疾是包括所有癌症赔付的,但是它的第二次癌症赔付并不是所有癌症都包括的,而是指男女各16种高发或常见癌症。

这16种癌症目前都在中国癌症发病率前10里(除了女性甲状腺癌):

数据来源:中国国家癌症中心统计数据

数据来源:中国国家癌症中心统计数据

除了最高发的癌症外,还包括的癌症有:

男性:睾丸癌、喉癌、白血病、肾癌、胆囊癌、鼻咽癌;

女性:乳腺癌、卵巢癌、白血病、肾癌、胆囊癌、鼻咽癌、恶性淋巴癌

可以看到,大部分癌症都是包括的,除了“甲状腺癌”。由于甲状腺癌的治愈率和生存率极高,所以复发、转移概率极低,因此二次赔付除外掉也是合理的。

▲不限身高和体重、不限职业。

这点对于一些体重(BMI)不达标的人群和从事相对高危职业的人群来说,简直是一个大福音。

像一些BMI指数超标,也就是体重过重的人,现在都可以正常投保了。而像现役军人、警人员、高压电作业、高空作业等常见特殊职业人员都可以正常投保了,之前基本上都被限制了。

▲可选责任多,可以根据自身需要自由选择。

轻症责任、癌症二次赔付责任、身故责任和投保人豁免(仅限给子女投保时附加)均可以根据自身需要自由选择要还是不要。

这一点上比绝大多数重疾险做的都灵活,给不同需求用户以更大的空间。

▲整体产品费率控制的很友好。

该产品与复星康乐一生(加倍保)、信泰恒泰无忧等产品相比,并不是一款<分组>重疾多次赔付+癌症多次赔付的全面型产品,所以整体产品责任做了把控,重点更突出。

因此对于很多想买癌症多次赔付产品又觉得价格太高的朋友来说,瑞泰超级玛丽的价格算是很友好的了。

大家对于价格和责任的比较一定要明确一点:在定价合理的前提下,多一个责任,就会增加一份保费。因此性价比高低,一是要看责任是否冗杂多余,二是要看保费是否合理,所以都是相对而言的。

这个产品的不足之处是什么呢?

不足之处是,该产品的投保人豁免责任仅限父母给子女投保时可以选择,如果是夫妻互保,是没有投保人豁免可选的,一点小遗憾。

复星康乐一生(加倍保)vs信泰恒泰无忧vs同方康健一生智尊保

这三款产品都是<分组>多次赔付的重疾险再加癌症多次赔付的重疾险,可以说在重疾多次赔付上已经做到了最全面。

它们之间主要差异点在是否含中症责任上,信泰恒泰无忧含中症,而另外两款不含。

在重疾分组上,复星康乐一生(加倍保)和同方全球康健一生智尊保的是5组,而信泰恒泰无忧是3组,恒泰的分组略逊一点。

身故赔付上,复星康乐一生(加倍保)是返还保费,而另外两款都是赔付保额。

另外,复星康乐一生(加倍保)可以选择附加“药神一号”的癌症特效药100万报销金,专门解决医保目录外特效癌症用药问题。

总体比较这三款产品的话,难分伯仲,买哪一款都是可以的。

这三款产品的不足之处也是在于它们的保费定价都略微有些高。不过基于这样全面的责任,如果预算充足,倒是可以直接考虑。

天安爱守护(2019)重疾险

这款产品的责任很全面:重疾<分组>多次赔付、癌症多次赔付、中症、轻症,同时还含有一个很实用的责任——住院关爱津贴:

如果被保险人60岁前未发生过重疾,则在60岁后开始享受0.1%保额/天的住院津贴,累积以每年90天和保额为限。后面再赔付重疾、疾病终末期和身故保额时,则要减去已经赔付的住院津贴金额。

这个责任还是挺有用处的,毕竟人过60岁,进入老年,发生住院的几率逐年上升,得不得重疾没关系,只要住院就能享受补贴,还是把保险的作用发挥到了最大,值得点赞。

但唯一的不足却在关键的癌症多次赔付责任上,间隔期为5年,比起3年来说,太长了;而赔付范围上,还不包括原癌症状态的持续。

这两点就大大降低了癌症再次赔付的概率,实话讲,太遗憾了。希望下次升级可以补足。

新华多倍重疾成人版vs平安福2019vs友邦全佑惠享(2019)

这三款产品全部出自我们耳熟能详的“大公司”,但是并没有做出大公司应有的风范。

最起码在保障责任上应该引领行业先进吧,并没有,只在责任复杂程度上和价格上做到了“更强、更高”。

拿新华多倍重疾这款产品来说,专业的北斗哥愣是看条款看的眼睛酸疼。比如下面这段关于“共用保额”的描述:

新华多倍重疾的分组与众不同,重疾和轻症按照发病类型一起分为5个组,每个组有赔付的保额上限,供重疾和轻症共同使用,且85岁前和85岁后还分为2个上限,达到上限后,该组疾病不论轻重都不再赔付。

而癌症的多次赔付需要间隔5年,且不包括原癌症状态的持续,仅限新发、复发和转移。

不知各位看后作何感想?主要还在于该产品责任设计的比较复杂,所以条款描述成这样也是没办法的事。

平安福2019,其本质上也不是一款主打癌症多次赔付的产品。如果首次罹患的重疾不是癌症,那这个附加责任就相当于白买了。另外就是定价太那个了……

友邦全佑惠享(2019)倒是一款癌症多次赔付产品,只是在癌症多次赔付条件上要严苛一些,要求间隔5年以上才可以获得二次赔付。

不知道为什么出自同一门下的香港友邦重疾险2016年就可以间隔3年再次赔付癌症了呢?

价格上,三款重疾险都比瑞泰超级玛丽要高出50%以上,勇气可嘉。

所以,这三款“大公司”重疾险都不在北斗哥的推荐范畴内。如果你依然看重所谓的保险公司品牌,没问题,请任性。

啰嗦几句

每次评测多次赔付的重疾险都要写上一大篇幅,而癌症多次赔付又是重疾多次赔付的“新物种”,所以掰开揉碎讲清楚很重要。

这里要跟大家强调一点,不建议将“癌症多次赔付”产品与“单次赔付”产品去比较,比如拿瑞泰超级玛丽和百年康惠保旗舰版对比,这是不合理的,毕竟在责任上有着关键的区别,保费一定有差异。

是买单次赔付产品还是买癌症多次赔付产品,可以根据预算抉择。但重疾险进化的趋势不可逆,癌症多次赔付必将成为重疾险标准责任,这也是符合人类疾病规律和医疗规律的。

因此,如果你还没买过重疾险,北斗哥还是特别建议直接买一款带有癌症多次赔付的重疾险。

如果你像我一样,已经买过了重疾险,也没关系,中荷惠加保黄金搭档就是专门解决这个问题的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

shurill

校验提示文案

独美

校验提示文案

剁duo

校验提示文案

寻静CC

校验提示文案

值友8689802945

校验提示文案

koskok

校验提示文案

pooja

校验提示文案

深潭

校验提示文案

仁行道

校验提示文案

老兵永不死

校验提示文案

龙依

校验提示文案

pooja

校验提示文案

境界旳彼方

校验提示文案

hexin022

校验提示文案

Jerry的爸爸

校验提示文案

芷筱

校验提示文案

无不可AAZZ

校验提示文案

Adamdaddy

校验提示文案

laselle

校验提示文案

一根奇葩

校验提示文案

翅膀22

校验提示文案

值友6420940177

校验提示文案

值友7798867580

校验提示文案

鱼没有了骨头

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

一根奇葩

校验提示文案

喵cqzyxd

校验提示文案

laselle

校验提示文案

Moooore

校验提示文案

新疆买买买

校验提示文案

洗碗健身

校验提示文案

值友7641408323

校验提示文案

mylachesis

校验提示文案

Adamdaddy

校验提示文案

寻静CC

校验提示文案

Mr逗

校验提示文案

天下第一西蓝花

校验提示文案

无不可AAZZ

校验提示文案

南山317

校验提示文案