13

39

便宜的保险必定暗藏猫腻?要注意哪些?

2019-05-10 19:19:00

8点赞

16收藏

0评论

保险是一个复杂的东西,里面的门道非常多。

最近有朋友跟保鱼君说,自己在挑选重疾险时发现:虽然几款产品都叫“重疾险”,但是价格却相差巨大,便宜的一年几百块,贵的一年上万块。

不知道这里面是否有什么猫腻?便宜货会不会有坑?还是买贵的更靠谱?

今天我们就通过真实的产品对比,一起来看看这些便宜的保险到底值不值得买。主要内容如下:

便宜的保险有哪些不为人知的秘密?

都是重疾险,价格为何差别那么大?

买保险,到底是不是“一分钱一分货”?

一、为什么有些保险特别便宜?

保鱼君曾经和大家分享过,保险产品的价格差异主要受 经营成本、销售策略、历史背景 的影响,这是从宏观的角度来说。

而具体到某款产品,为什么看上去特别便宜?一般会有以下 3 个原因:

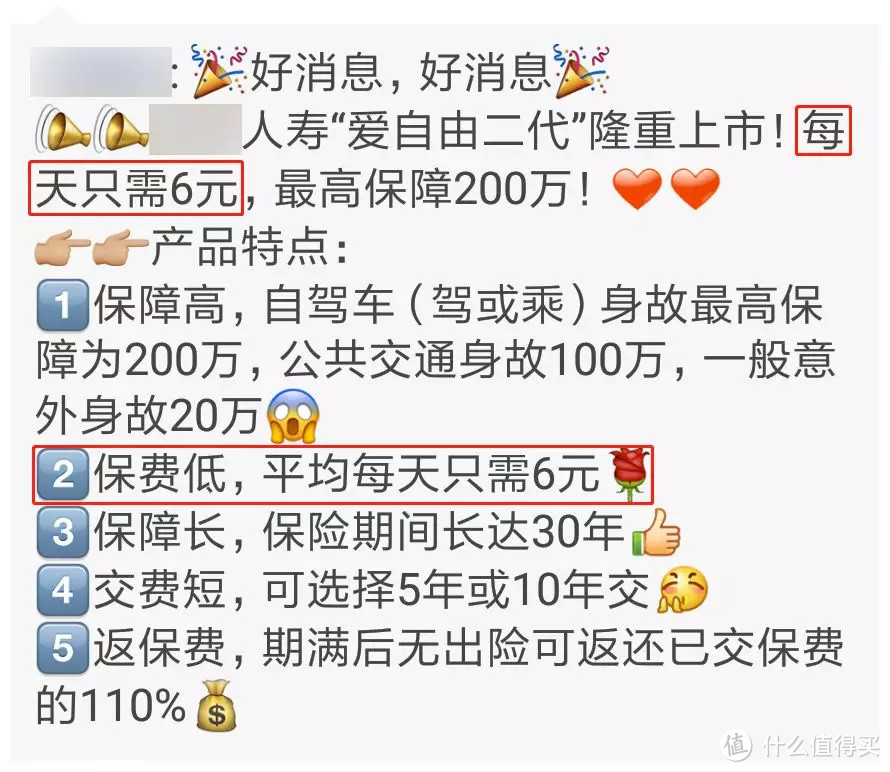

原因 1:偷换概念,按天收费

为了吸引客户的眼球,有些业务员在宣传产品的时候,会刻意营造一种“产品很便宜”的假象。

以上图为例,这款保险原价要 2000 多块,但是除以 365 天后,每天的保费只需 6 块钱,看上去就会显得特别便宜。

所以一些对数字不敏感的朋友,可能没怎么仔细考虑就掏钱买单了。

原因 2:偷工减料,保障缺失

一份保险可能包含很多项保障责任,例如意外险的保障就分为:意外身故、意外残疾、意外医疗、住院津贴等等。

两份同样是“100 万保额”的意外险,很可能只是“意外身故”的保额都是 100 万,而其他保障却天差地别。

我们看看微保的“护身福”意外险:

这款产品刚推出的时候,也有不少人觉得价格特别便宜,然而细看才发现“意外伤残”的保额只有同类产品的 10%,保障并不完善。

当然,最新版的“护身福”已经升级了残疾保障,只是价格看上去就没那么惊艳了。

原因 3:竞争激烈,薄利多销

除了以上两种情况,一些新兴保险公司为了开拓市场,也会推出一些“加料不加价”的爆款产品,让利于消费者。

尤其是随着互联网保险的发展,网上的信息越来越透明,我们也切切实实地看到,保险的价格是越来越便宜了。

所以判断一款保险是否靠谱,不能仅仅看价格,还要结合具体的保障来看:到底适不适合自己,能不能解决实际的问题?

二、都是重疾险,价格差了十几倍?

如果有两款重疾险摆在你面前,一份几百块,另一份几千块,你会选择哪一款?

对于普通消费者,这确实不是一个容易回答的问题,甚至脑海里根本就没有概念,不知道怎么去挑选。

下面保鱼君就以真实的产品为例,带大家一起来详细看看,具体包括:

泰康在线微医保重疾

百年人寿康惠保

百年人寿康惠保旗舰版

百年人寿守卫者 1 号

话不多说,直接上图:

(2019不同类型重疾险价格差异分析)

点击可查看大图

直接说结论:

由于一些细微的差别,同样是50万的重疾险,保费可以相差超过 20 倍。即使是同一家公司的产品,保费也可以相差 80% 以上 。

接下来我们分析一下,这些产品到底有什么差别,为什么价格相差这么多?

差别 1:保障范围不同

以百年的三款产品为例,它们的保障范围与价格如下:

康惠保:重疾( 4100 元)

康惠保旗舰版:重疾 + 轻症( 4801 元)

守卫者 1 号:重疾 + 轻症 + 身故( 7630 元)

随着保障的东西越多,保费自然而然也会增加。特别是加入“身故”后,由于人的寿命总是有限的,身故保障是一定会赔的,所以保费会大幅度提高。

除此之外,“重疾多次赔付”、“中症保障”、“保费豁免”等等都会影响保费价格,道理都是一样的。

差别 2:保障时间不同

微医保重疾是一年期产品,而百年的 3 款产品可以保障终身,这是几款产品的第二大差异。

我们都知道,生老病死是自然定律。随着年龄的增长,健康情况会逐渐变差,罹患重疾的概率也会逐步提高,所以保费也就越贵。

换句话说,微医保之所以便宜,是因为这个保费只保障 30-31 岁的患病风险。而康惠保之所以相对更贵,是因为从 30 岁保障到终身,明显风险更高。

差别 3:定价方式不同

像微医保重疾这种一年期的产品,一般是采用“自然费率”来定价。简单来说就是,每年的保费会随年龄增长。

而百年三款产品属于长期型,一般采用“均衡费率”来定价。也就是说,第 1 年交的钱和第 20 年交的钱都是一样的。

举个例子:30 岁男性,购买 30 万保额,保障到 70 岁。我们直接看保费对比表:

(一年期重疾险,真的那么便宜吗?)

如图所示,微医保重疾的保费是逐年增加的,几十年下来,总保费比康惠保要贵得多。这就是自然费率和均衡费率的差别。

所以我们不能简单地认为一年期产品就是便宜,还要结合长远的保障时间来看。

三、医疗险是越贵越好吗?

我们都是吃五谷杂粮的,难免会有头疼发热、生病住院的情况,这时就可以通过医疗险来报销。

可是不同的医疗险,价格可以相差好几十倍,它们到底有啥区别?我们一起看看以下几款产品:

平安养老全民保

人保健康好医保

复星联合乐健一生

复星联合大保倍

对比如下:

(2019不同类型医疗险价格差异分析)

点击可查看大图

直接说结论:

其实最贵的复星大保倍,保障未必是最全的,而最便宜的全民保,也有其特有的价值。

如果我们只盯着价格,是看不出具体差异的,还得结合具体保障来分析。

差异 1:保障责任不一样

正所谓“一分钱一分货”,A 保险的保障多一点,B 保险的保障少一点,价格自然就是不一样的。

而保障的多少主要体现在:

保障病种不同:大保倍只能报销重疾和轻症的医疗费用,而其余 3 款是不限病种的。

报销范围不同:全民保一般只能报销医保目录内的费用,其余 3 款是不限医保的,自费项目也可以报。

免赔额不同:例如乐健一生是 0 免赔,而好医保是自费 1万元以上才开始赔,相对就赔得少一点。

报销比例不同:同样的疾病住院,好医保赔 100%,全民保赔 80%,大家赔的钱不一样。

总之,保障和价格是成正比的,保得越多,价格就越贵。

差异 2:续保条件不一样

很多人都非常关心医疗险的续保问题,万一自己以后身体变差了,却发现保险不能续保,那就非常没有安全感。

而续保的规则,对价格的影响也是非常大的。我们再来对比一下几款产品:

全民保:每年审核一次,如果审核不通过,就不能再买了,有点一锤子买卖的味道。

乐健一生:每年续保不会审核健康变化,但是万一停售就不能续保了。

好医保:保证续保 6 年,到期也不审核健康变化,同样有停售风险。

大保倍:最高可续保至终身,产品稳定性最强,不需要担心续保问题。

很明显,大保倍的续保条件是最好的,但是价格也最贵,已经接近重疾险的价格了。

所以我们在挑选医疗险的时候,除了看价格,还需要特别关注保障范围和续保条款。只有事前充分了解,才能选到适合自己的产品。

四、意外险又有哪些差别?

人们常常说,意外和明天不知道哪一个先来。出门在外,如果有一份意外险傍身,常常会让我们更加安心一些。

但是意外险里面的门道还是非常多的,我们来看几款产品:

自驾车意外:小米自驾车

航空意外险:太平洋慧飞行

交通意外险:平安保

综合意外险:上海人寿小蜜蜂

返还意外险:国寿百万如意行

对比如下:

(2019不同类型意外险价格差异分析)

点击可查看大图

直接说结论:

虽然几款产品都叫“意外险”,但是保障的东西其实相差非常大,所以价格也就不一样了。

差异 1:综合意外 VS 特定意外

有些产品在宣传的时候会强调自己保障十几种“特定意外”,例如:驾车意外、航空意外、自然灾害,让人产生一种“保障很全面”的错觉。

而实际上,一份综合意外险就包含了 所有的意外类型,除了前面说的特定意外,还包括走在街上被广告牌砸了、被狗咬了、游泳溺水等。

由于特定意外险的保障范围很窄,所以价格就可以做得非常便宜。例如买 1000 万保额的“慧飞行”航空意外险,价格也才 100 元。

差异 2:伤残 VS 全残

有的产品会把“意外身故”的保额做得非常大,但却在“意外残疾”的保额偷工减料。

例如国寿百万如意行,发生交通意外身故可以赔 100-200 万,但是发生“全残”只能赔 10 万。如果残疾的程度不够高,那是一分钱都不会赔的。

“伤残”和“全残”一字之差,保障却是天渊之别。在保险中,“伤残”包含 281 个细分项目,而“全残”只是其中最严重的几种,例如“双目失明”。

差异 3:消费型意外 VS 返还型意外

大部分国人的保险意识还处于初级阶段,很多人觉得如果没出险,保费就白交了,所以像“百万如意行”这种返还型意外险一直都卖得不错。

说白了,就是保险公司拿我们多交的保费去投资,到期后把其中一小部分的收益分给我们。很多产品几十年下来,每年的收益率只有 1% 左右,连通货膨胀都跑不赢……

所以保鱼君一直以来都建议大家买消费型意外险,花 100 多块买个小蜜蜂意外险就能解决绝大部分人的问题。

五、买保险的常见误区

普通人由于缺乏基础的保险知识,无法弄清不同产品之间的差别,往往就会陷入两种误区:

误区 1 :贵的容易理赔

买保险是没办法“先试用后付款”的,所以很多人会想当然的认为买个贵的更容易理赔,真的是这样吗?

比如前面提到的大保倍医疗险,虽然一年要 3000 多块,但是只保障重疾和轻症的医疗。如果是普通肺炎住院,大保倍是一分钱都不会赔的,而 700 多块的乐健一生却可以赔。

所以能不能赔,从来都不是看谁买的保险贵,而是保障范围有没有覆盖到。

误区 2 :盲目追求低价格

另一个极端就是,看到新出的保险一个比一个便宜,总会觉得以后会有更便宜的,一直拖着不买。

我们谁都不知道什么时候会得病,而出险后能获赔的就是最好的保险。如果为了等那个所谓的“最便宜”,而让自己错失了买保险的最佳时机,那是得不偿失的。

所以没必要片面地追求最低价,而让自己处于“裸奔”的状态。

五、写在最后

在过去物质条件不发达的时候,常给人一种“便宜没好货”的印象,买东西都愿意多花点钱买个好的。

但是在信息不对称的保险市场,仍然单纯地用价格去衡量一款产品的好坏,就极有可能买到不适合自己的保险。

通过今天的文章我们知道:贵的未必最好,便宜也不一定有坑。不管是贵还是便宜,都要结合自身的情况,从实际需求出发,这样才能找到适合自己的产品。

如果你还不知道,投保前应该注意什么?可以阅读往期文章。

希望今天的文章对你有用,也欢迎分享给有需要的亲朋好友。

一起学习 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“多保鱼评险”,微信搜索“duoboayupingxian”。