5

49

五险一金一文解惑!没有职工社保的你亏在哪儿?

2019-04-04 14:14:37

4点赞

61收藏

7评论

从业以来,很多认识的、不认识的、转介绍的、素未谋面的朋友找我咨询保险,本人做商业保险,但社保商保应该是互补的!不过大家对保险的认知程度不一,有的觉得“社保无用”,不知道我们每个月社保交那么多钱,到底是“花”在哪里了;有的觉得“有了社保就足够了”,没有必要再买商业保险了!鉴于此,今天就来聊聊职工社保——五险一金是什么~

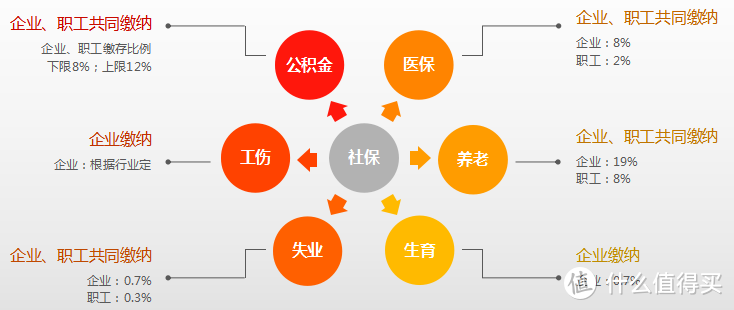

职工社保

以武汉为例分析介绍

职工社保缴费基数:最低3093.3元,最高17990.7元

1、医疗保险

a、保障时间:按规定缴纳基本医疗保险费1个月后开始享受基本医疗保险待遇。累计缴满25(女)/30(男)年,可享受终身医疗保障(中断缴费:连续中断未超过3个月,需及时补齐欠费,补交当月不能享受医保待遇,补缴后一个月可享受;连续欠缴超过3个月的,补缴后有6个月的等待期,从第7个与开始享受医保待遇)

b、医保账户:个人账户(足额缴费后根据年龄按比例划拨)+统筹账户。

个人账户可用于:支付在定点零售药店购药、定点医院门诊和住院医疗费用中属个人自付(不含个人自费)的费用;统筹账户可用于:住院报销

c、报销:

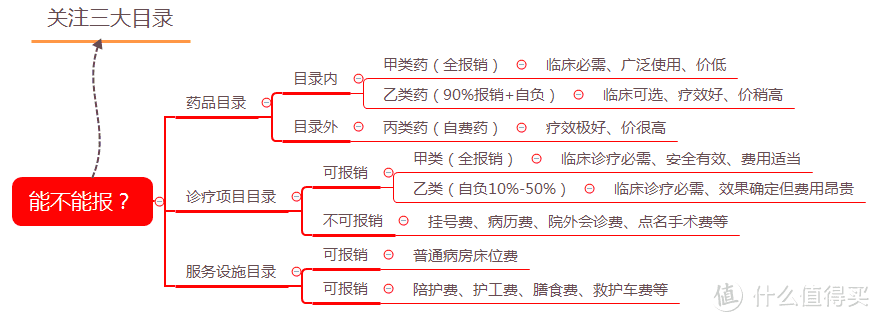

(1)医保报销范围:

医保可报销的部分可称之为:纳入统筹

只有纳入统筹之后,才能根据报销比例去计算报销费用

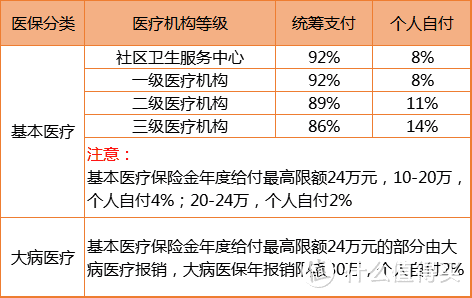

(2)报销比例:

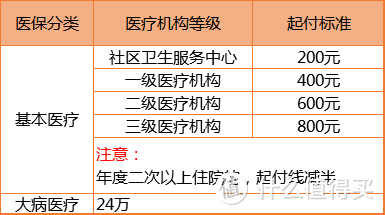

(3)起付线:即医疗保险的起付标准,超过起付线的住院医疗费用才可报销。

医保报销额=(纳入统筹 — 起付线)*统筹支付比例,同时这个额度要在限额以内!

正因为医保的局限性(起付线、报销比例、医保内报销(不含自费药以及自费项目等)、封顶线),其报销比例也就在50%-60%左右,这也就说明了朋友圈里为什么那么多轻松筹、水滴筹的!难道他们都没有社保吗?原因就是大部分用来救命的药/治疗手段是医保不报的!

弥补这些缺憾最经济有效的方式,无疑就是商业保险,这里就不做展开说明~

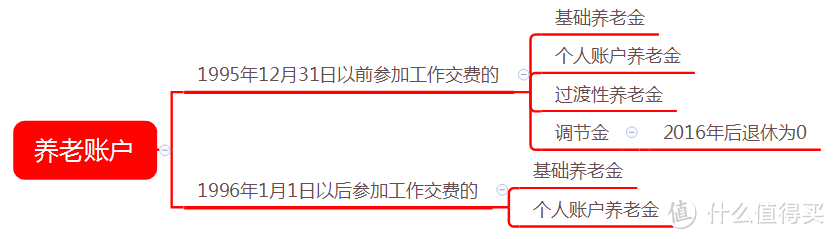

2、养老保险

a、保障时间:缴费年限累计满15年,达到退休年龄(男60岁、女55/50岁)即可领取,活多久领多久

b、领取账户:

(1)基础养老金=(本人退休时上年度全市在岗职工月平均工资+本人指数化月平均工资)÷2×缴费年限×1%

本人指数化月平均缴费工资=本人退休时上年度全市在岗职工月平均工资×本人平均缴费指数{本人历年缴费年限(包括实际缴费年限和视同缴费年限)指数的算术平均值缴费指数}

(2)个人账户养老金=个人账户储存额÷计发月数

计发月数按国家规定执行:60岁、55岁和50岁计发月数分别为139、170和195个月

(3)过渡性养老金=退休时上年度全年在岗职工月平均工资×本人平均缴费指数×视同缴费年限×12%

视同缴费年限期间的指数,按照全省统一政策规定确定为10

关于上述账户的介绍,不是教大家怎么算,而是明白影响养老金领取多少的几个因素:缴费年限、交费多少、退休年龄、退休时的职工月平均工资……推理过程很麻烦,心里有数就行!

c、断缴:

到了退休年纪未缴满15年,就要继续延缴,延缴期间不能领取养老金,如果延缴5年还没有缴满15年,才可一次性补缴。

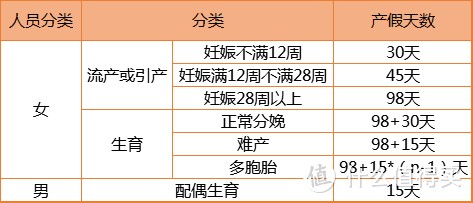

3、生育保险

a、缴费标准:用人单位为职工连续缴费满6个月以上并还在持续缴费的即可享受生育保险待遇,正常参保缴费前的补缴时间不能计算在内

b、享受待遇:

(1)产假津贴:

生育/护理津贴日支付标准:女性生育或引产上一个月用人单位为女性/男性缴纳生育保险费的基数/30天

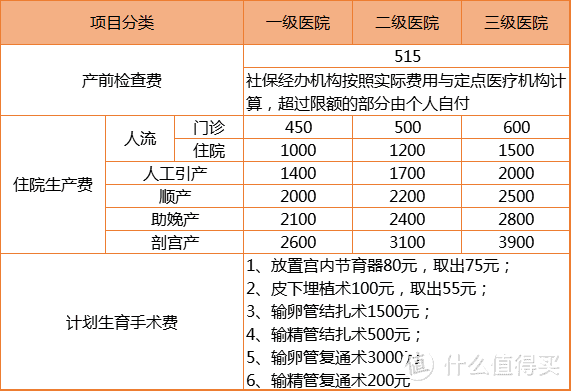

(2)生育医疗费用报销:包含产前检查费(门诊产检费)、住院生产费、计划生育手术费三部分。

4、工伤保险

工伤重点在于“工”,伤残要跟工作有关,如工作时间、工作场所、因公出差、职业病等,并且自工伤事故发生之日起 30 日内,企业要进行工伤认定申请

保障范围:

(1)医疗费报销:在指定医疗机构就医,治疗工伤所需费用符合工伤保险诊疗项目目录、工伤保险药品目录、工伤保险住院服务标准的,从工伤保险基金支付。

(2)住院伙食补助费:按本单位因公出差伙食补助标准的70%发给住院伙食补助费

(3)误工费(停工留薪期待遇):一般不超过12个月,在停工留薪期满后仍需治疗的,继续享受工伤医疗待遇

(4)护理费

5、失业保险

按照规定参加失业保险,已缴费满1年、非因本人意愿中断就业的(意味着主动辞职不能领取保险金),失业保险的领取条件其实很苛刻,而且对领取时间和领取金额有双重限制,其实际意义并不大

6、住房公积金

住房公积金在很大程度上可以理解为是一个存钱的账户,单位和个人缴纳的住房公积金总额全部纳入个人账户,所有权归个人所有。

优点:缴纳公积金的这部分收入可以免税;住房公积金买房贷款利率3.25%/年,低于银行商业贷款利率(4.90%)

未能定时

校验提示文案

青蛙爷爷

校验提示文案

fatinmidage

校验提示文案

青蛙爷爷

校验提示文案

fatinmidage

校验提示文案

未能定时

校验提示文案