4

4

小孩没有学平险不能入学?谣言!5分钟教你看懂学平险是什么

2019-06-04 16:12:30

2点赞

26收藏

7评论

有两种孩子的保险,家长们接触的比较多,一种是少儿医保,另外一种是学平险。

少儿医保我们已经说了很多次,作为一种国家福利性质的保险,性价比很高,很值得大家购买。

学平险则涉及的比较少。马上就要开学了,很多家长朋友们都在问,要不要给孩子购买一份学平险?买哪一款比较好呢?

今天我们就来说下这个问题,内容主要分为五个方面:

买了保险才能入学?

学平险是什么?

学平险如何理赔?

保障不能只靠学平险

一、买了保险才能入学?

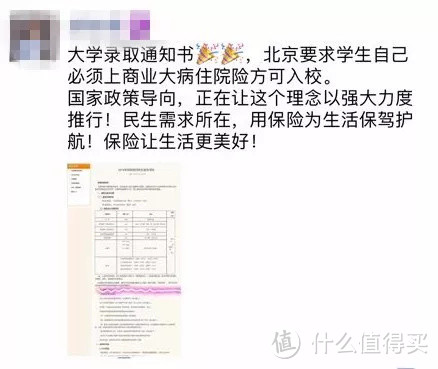

说起学平险,就不得不先说下这个谣言。

这怎么看都是危言耸听,多少人寒窗苦读十多年,只为金榜题名那一刻,怎么可能因为保险,挡住了求学的道路。

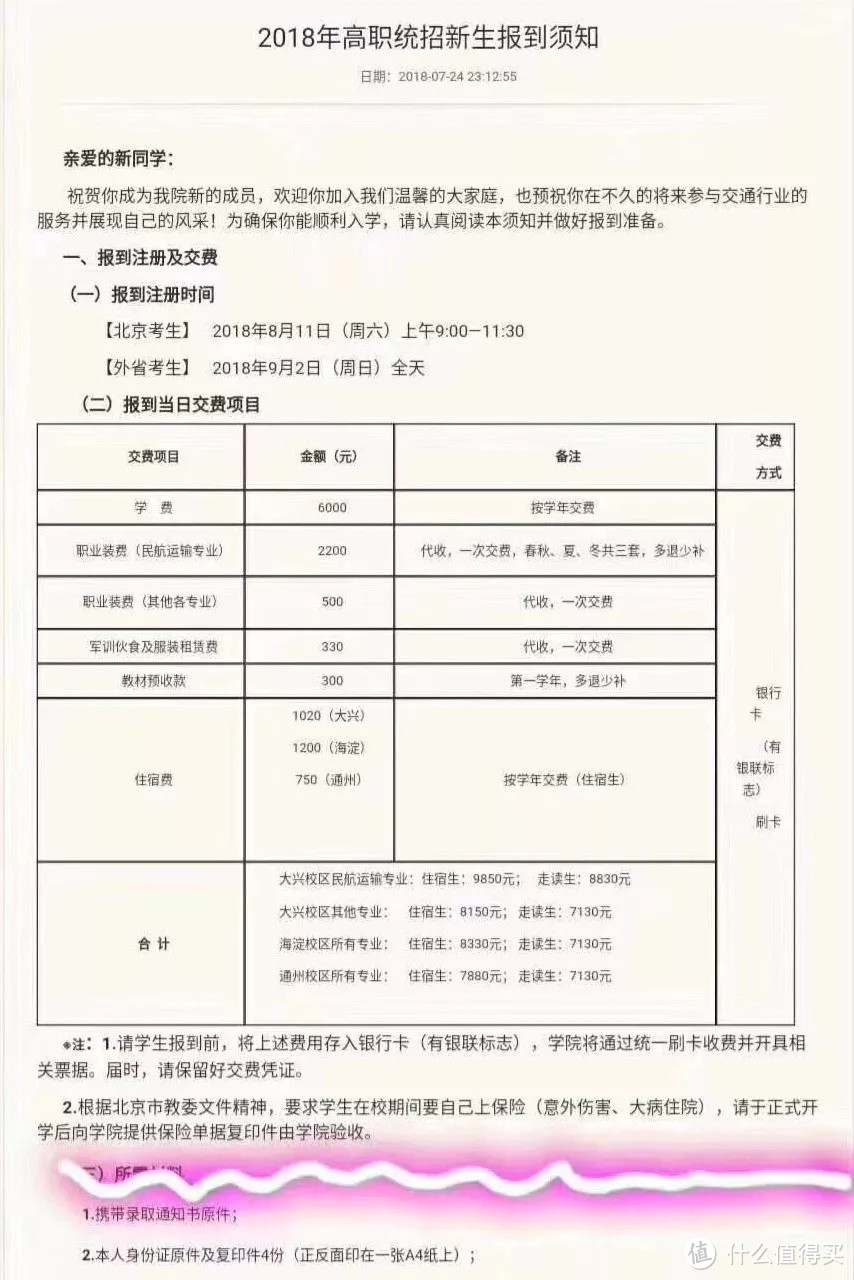

事实证明我的判断是对的,网上已经有人先行一步,向这个学校做出了确认:那个保险其实就是社保,而对于意外险、大病住院等商业保险,学校只是建议大家购买,但并没有强制要求。

所以根本就不存在“买了保险才能入学”这回事。银保监会最近也专门为这事发布了一个声明:

保险确实是个好东西,但为了个人业绩,随便编造事实就不对了。接下来,我们好好聊聊这个与学生有关的保险产品——学平险。

二、学平险是什么?

学平险,全称为“学生平安保险”,是为在校学生或学龄前儿童量身打造的,主要涵盖意外伤害和住院医疗等保障责任。

作为一款学生专属的保险,学平险的特点十分明显:

价格便宜,保障范围广泛。只要几十块的保费,就能获得涵盖意外伤害、意外医疗、住院医疗等多项保障。

被保人必须是学生。学平险基本都要求被保人学籍在册,如果没有在学校注册,比如说辍学儿童,即使年龄符合要求,也是不能购买的。

健康告知宽松。有的产品甚至不用健康告知,可以直接投保,但既往症依旧是不保的,比如先天性疾病、遗传性疾病、投保前已经患有的疾病等。

保障范围并不局限于学校。不管是在学校、在家里,还是在路上,只要发生了符合保险合同约定的事故,都可以获得理赔。

保额普遍偏低。通常只有几万块,而且大都只保社保内用药,免赔额、报销比例的限制也比较多。

早些时候,学平险是学校统一购买的,这本是一件有利于学生安全的好事。

但现实中,一些不负责任的校方领导,为了利益,而向家长推荐价格贵、保障差的保险产品,引起许多家长的强烈不满。

所以,教育部在2015年6月便发布了《关于2015年规范教育收费治理教育乱收费工作的实施意见》,从2015年9月1日开始,全面禁止学校代购学平险。

如今学校都不在统一收取学平险的费用,由家长自主从互联网或代理人处购买。

三、学平险如何理赔?

学平险的理赔与其他保险并没有什么区别,发生保险事故后,第一时间联系保险公司,打报案电话、通知代理人、网上报案都可以,然后按照保险公司的要求提交资料,审核通过后就能获得理赔了。

不过,有一些情况还是注意,这会对理赔产生较大影响:

学平险对于医院有要求。一般情况下,在二级或二级以上医院就医才能获得理赔;有的还要求必须是公立医院才行,比如“学习无忧”这款产品。就医时需要注意,不要选择不合要求的医院,不然无法报销。

少部分产品对学校可能有要求,比如有的产品不承保武术学校、体育学校、特殊学校等就读的学生,如果在这些学校上学,选购学平险时需要格外注意。

打架斗殴不保,这是意外险常见的免责条款,学平险也是这样。如果孩子在学校主动挑衅,打架受伤,学平险是不会理赔的。

既往症不保,比如先天性疾病、遗传性疾病或投保前已有的疾病都是不能报销的。

购买产品时,一定要注意这些问题,买了保险却报不了,那就悲剧了。

四、大白说:保障不能只靠学平险

学平险主打的是低保障、广覆盖,虽然什么都保,但在任一方面的保障都不充足。

我们购买保险时,最应该转移的是那些不能承受的重大风险,应对这些风险重大的保险产品,配置优先级才是最高的。

所以,重疾险、百万医疗险等配置的优先级才是最高的,而学平险更适合临时托底。

如果,家庭经济条件还可以,最好单独购买重疾险、医疗险和意外险。配置这些保险时,大白建议家长们遵循以下顺序:重疾险、医疗险、意外险。

如果家庭经济条件确实较差,无力负担孩子的保费,学平险也是不错的,毕竟较差的保障总比没有保障强。

hzj27

校验提示文案

赞啊赞

校验提示文案

热情的先知先觉

校验提示文案

热情的先知先觉

校验提示文案

赞啊赞

校验提示文案

hzj27

校验提示文案