312

127

都9102了,投资理财还不懂IRR吗?

2019-06-01 21:38:35

1点赞

20收藏

2评论

本文略烧脑,因为都是干货,但为了你的钱包,你懂得。

1.为什么要懂IRR

假设你现在有100万,手头上有两项投资:

A项目可以赚20万;

B项目可以赚25万;

那么你该选择哪个项目?如果只看总利润,那么毫无疑问,应该选B,但事实是这样吗?E生君再把两个投资完善一下:

A项目投入一年后就可以赚到20万;

B项目第二年没收益,要到第三年才能赚25万;

很多人就会犹豫了,究竟要选A还是B。

从绝对收益来看,B占优,但是货币是有时间价值的。如果让你借E生君一百万,十年后还一百万,你愿意吗?当然不愿意,除非你是E生君的老铁。

问题来了,有什么科学的依据帮忙我们分辨A,B项目孰优孰劣呢?IRR可以帮到你。

2.什么是IRR

IRR也就是内部收益率(Internal Rate of Return),正儿八经的定义是:净现值(NPV)为零时的折现率。这里涉及到了两个概念,NPV和折现率。

折现率是指特定条件下的收益率,说明资产取得该项收益的收益率水平。或者可以理解为钱是会贬值的,如果认为折现率是每年5%,那么明年的105万实际上就等同于现在的100万。

净现值NPV(Net Present Value)是指投资方案所产生的现金净流量(以资金成本为贴现率折现之后)与原始投资额现值的差额。

看不懂?没关系,举个栗子:

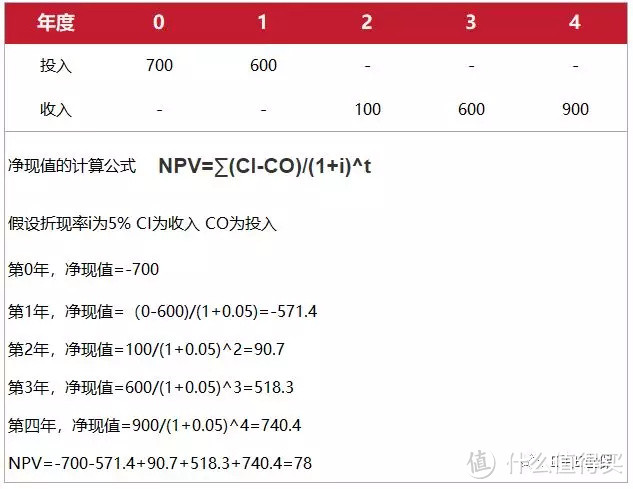

E生君做了某项投资,方案C:

第一年投了700万;

第二年投了600万;

第三年收入100万;

第四年收入600万;

第五年收入900万;

那么净现值的计算方法如下:

NPV大于0说明这个项目有利可图,但NPV说的是具体的数值,受到具体投资额大小的限制,而IRR是个相对值,不考虑投资额大小,可以更好地评估一项投资的收益。

回过头来,我们看看IRR的定义,净现值为0时的折现率,也就是说只要我们找出一个数值i,刚好能让净现值为0,那么我们就把这个i值称为IRR。

3.IRR如何计算

从IRR的定义无法直接算出具体的数值,需要不断的去试算i值,直到净现值为0,还得用到内插算法。

但借助Excel一秒钟就能完成,关键是要完成现金流的计算。那么回到我们刚开始提出的两个方案,我们分别来计算一下IRR。

Excel表格输入IRR的计算公式,然后选定计算的范围,就可以算出IRR值。

输入现金流的时候有正负号,支出为负,收入为正。如果中间年度没有收入需要手动填写为0,不能空掉。

很多人在用IRR计算年金时经常犯迷糊,导致IRR虚高。有空再讲。

根据IRR计算C方案的折现率为7.0834%,代入后计算净现值之和约等于0,完美地印证了IRR的定义:净现值(NPV)为零时的折现率。

4.IRR的实际意义

IRR是综合考虑了时间价值,资金的流入和流出后得出的真实收益率,人称照妖镜,可以让那些看起来很复杂而实际收益很低的理财产品无所遁形。

如果我们说一项周期为50年的投资,IRR是10%,那么意味着这款产品的年复利10%。假设本金为100万,那么50年后收益为100*(1+0.1)^50=11739万,翻了100倍不止。但,这种投资真的存在吗?

5.IRR的日常应用

现在年轻人都很喜欢用支付宝的花呗分期还款,利率看起来很低,但实际真的是这样吗?

举个例子,我借款10000,用花呗分期6个月,那么分期利率是4.5%。每期需要还的本金是10000/6=1666.66,加上每月应还利息是1666.66X4.5%=75元,每月应还1666.66+75=1741.66。看起来利息不高,但是一拉IRR:

换成简化版的年利率(单利)是1.27%X12=15.24%,如果更严谨点算法是(1+0.0127)^12-1=16.35%。

看起来很低的借款利率,其实暗藏杀机。至于IRR在保险产品的运用,我们下次再谈。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”,微信搜索“eshengeshibao02”

值友9118588058

校验提示文案

值友9118588058

校验提示文案