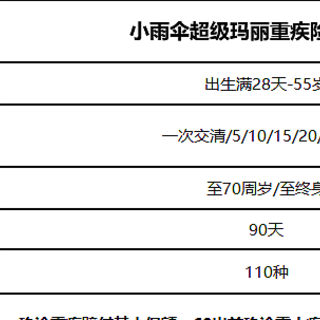

13

39

百万医疗险,天上掉的馅饼

2019-08-06 16:01:57

1点赞

6收藏

0评论

↑这头猪是不是敲可爱↑

好了,回到正题。

自从2016年,众安推出「尊享e生」开始,百万医疗就开始病毒式传播。

不得不说,「尊享e生」是一款划时代的保险产品。

它的出现,极大地促进了互联网保险的发展,各大保险公司的健康险业务开始井喷式的增长,随着市场的普及,百万医疗险几乎成了买保险人手必备的一款产品。

我之前在医疗险分类详解一文中谈到,人人都应该买医疗险。

之前的医疗险,基本都是买了每年大几千、小一万的重疾险或年金险后,才能附加购买的险种,基本都要通过线下代理人买。

而且,45岁左右的人群,可能一年五六千,才买10万的保额。

说实话,这点钱,在动辄几十万的治疗费面前,用处不大。

而且,重疾险的功能不是用于治病的,而是用于收入补偿的;要治病,得用医疗险。

百万医疗险的出现,给了大部分人治病的机会。

每年几百块,可以买到几百万的治疗额度,这放在以前,是想都不敢想的。

所以,尊享e生刚出那会儿,我一直觉得众安是在赔钱做公益,可能过几天就下架了,不怎么看好这款产品的前景。

事实让我打脸了,经过3年的时间,尊享e生依旧坚挺,而且已经经过了十几次升级迭代。

好吧,我喜欢这种打脸方式。

各大保险公司开始竞相追逐,也相继推出了自家的百万医疗险。

这是个好事,有竞争才会有创新;这也有点不好,产品太多,不知道如何选择。

Laura今天,就来给大家说说,选百万医疗要注重什么。

能不能买

续保条件怎么样

保障责任好不好

能不能买

虽然被众安打脸了,但我依旧认为百万医疗险属于福利险种,能买一年是一年,毕竟我们也不能预见意外哪一天会来。

来,再跟我说一遍,医疗险应该人手必备。

话是这样说没错,但不是每个人都有机会买的,医疗险的健康告知比较严格,身体状况不太好的人,很难买。

所以,身体状况欠佳的人士,先看看带智能核保的产品,能不能买;再纠结买哪款好,说不定只有一款能买,这样也不用纠结了。

一定要健康告知哈,别直接投保,后续理赔纠纷会让你头大的。

续保条件怎么样

明确一件事哈,所以的百万医疗停售之后,都不能保证续保该产品。

保证续保要满足4点:

不因为被保险人健康状况而终止续保;约定好的费率不可改变;产品停售后依然可续保;产品责任不会发生改变。

我们最担心的应该是停售可不可续保。

再强调一遍,不可以。

如果有人跟你说,这个产品停售了,还可以续保。

你如果要买,请你录个视频,让他把这句话重复一遍,出了责任找他负责!

如果,他敢这么做,我服!

然而现实是,不会有人敢这么干的。

所以,我们的目标是,选择续保条件好的百万医疗。

目前市面上的百万医疗险,续保可分为四种情况:

一年期产品,续保免健康告知免等待期

一年期产品,续保需要重新审核

固定期限产品(5年/6年),续保免健康告知免等待期

固定期限产品(5年/6年),续保需要重新审核

第二种和第四种,无论是什么公司,无论有多便宜,都不推荐!!!

尤其是第二种,我身边就有人买的这种,结果第一年就出险了,还是癌症,只能报销第一年的医疗费,产品没停售,也不能接着买了,而且以后都不能买医疗险了。

市面上大部分产品都属于第一种情况,比如上面说的众安尊享e生,还有太平医保无忧,华夏医保通等。

第三种就包括好医保长期医疗,微医保长期医疗,平安e生保(续保版),复星乐享一生等。

在续保方面,我觉得都行。

华夏医保通之前宣传是保证续保,后来被保监会下令整改,现在保证续保又不写在条款里,虽然代理人一直在口头宣传,但没写在条款里的都不作数。

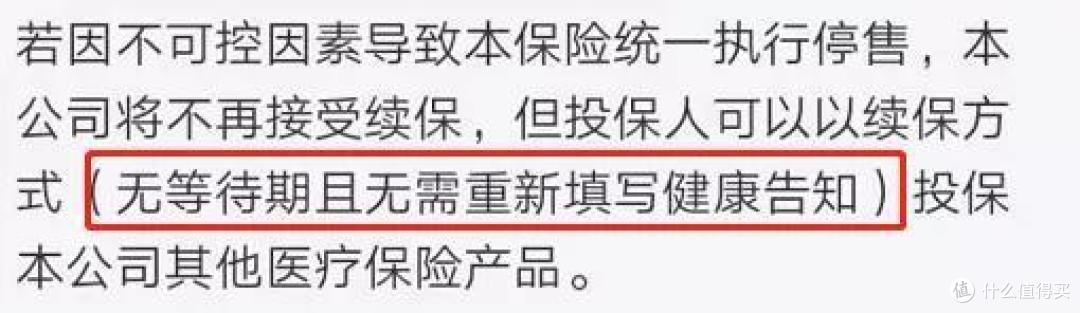

这里面续保条件最好的,是好医保长期医疗。

条款里,有这句话:

这个条款是real有诚意了。

但不是说,我推荐买这款哈。

还有个业内的共识就是,产品销量大,停售的概率小。

买的人多了,产品稳定性就更好,就不会因为几单理赔案件就赔穿、停售。

最典型就是众安尊享 e 生,这款产品虽然是一年期,但目前仍在持续迭代升级、作为一款百万医疗险的标杆产品,近几年停售的概率还是很小。

保障责任好不好

百万医疗险,保额都很高,这个点没什么好纠结的。

免赔额,对我来说也不是很重要。

之前看到一句话,“买保险是为了对冲自己cover不了的风险,免赔额那点钱,我可以承受,没必要纠结。”

这位朋友,才是理解透了保险的本质。

买百万医疗,重要的是增值服务。

医疗垫付

正常的保险报销是,先住院,出院后拿着病历和发票找保险公司报销,额度过高的话,保险公司可能会审核很长时间。

医疗垫付就是,保险公司先医院交押金,解决客户就医过程中的资金问题,不会因难以筹集巨额医疗费而耽误治疗。

相信我,这点很重要!!!

外购药

不知道有没有朋友遇到过,医生建议购买的药,医院里买不到的情况。

医生会建议去外面的医院购买,当然还有可能在国内都买不到。

这种就属于外购药。

外购药报销是一件挺麻烦的事,涉及到药房、药品、医生开具处方时间等多项因素。

一般的外购药都很贵,要用到的时候,很重要。

免责条款

注意免责条款里,可能会有不报销植入器材/人工关节的产品,比如好医保长期医疗,这就是我不怎么推荐它的原因。

虽然只有几百块,但我觉得还是得好好选择。

续保条款、产品销量、外购药、垫付服务以及免责条款,都是需要考量的地方。

考量的维度可能有千万种,最需要的才是最好的。

一篇文章不能涵盖所有问题,如果你有特别想知道的,可以留言给我。

如果同一个问题问的人太多,我也会单独写一篇文章来解答。