133

70

2019各大保险公司理赔年报出炉,这些数字令人吃惊!

2020-01-09 21:07:29

4点赞

14收藏

2评论

每年年中和年末,保险公司都会更新自家的理赔报告。

在某种程度上,这是展示保险公司的实力以及人文关怀的好机会。

然而数字不是很重要,重要的是数字背后折射的问题。

这两天十步陆续看完了18家保险公司的理赔年报

还有一些保险公司速度较慢,到现在还没发布

但是内容其实大同小异,主要集中在2019年度的险种理赔数据、人群分布差异以及取得的成绩上。文章最后附了链接,需要可自取。

十步整理了这18家保险公司的理赔数据:

总结出了几条结论(具有普遍性不具有必然性):

1. 重疾险的理赔中,赔付率最高的疾病前三名是:恶性肿瘤、急性心肌梗塞、脑中风。

(以人保年报为例)

其中甲状腺癌的发病率、理赔率在恶性肿瘤中首当其冲,其次是乳腺癌、肺癌。

(以太平人寿年报为例)

这提醒我们,在重疾险配置上,如果倾向重疾多次赔付的产品,要注意癌症是否单独分组,以及多次重疾之间的间隔期越短越好;如果倾向单次重疾赔付的产品,最好附加上恶性肿瘤二次赔付。

以及在轻症、中症关于心血管和脑血管疾病的条款上,是否藏有暗坑,理赔条件越宽松,更值得考虑。

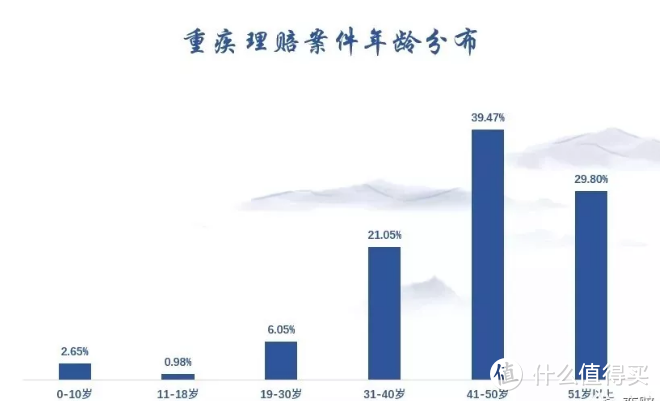

2.重疾险的理赔中,理赔年龄段占比最高的是41-60岁,但发病率越来越趋于年轻化。

(以华夏保险年报为例)

意外风险、重大疾病、意外身故则高发于家庭顶梁柱,中年人正是事业上升期和稳定期,此时应该考虑的不是“买不买保险”,而应该是“再加多少保障”的问题。

此外,给家庭的经济支柱配置一份定期寿险还是非常有必要的~ 千万不要把“定期寿险”和“活着用不到”划为等号。

3. 重疾险理赔保额平均集中在10-20万,大部分客户的保障有较大的提升空间。

(以同方全球年报为例)

重疾昂贵的治疗费用和客户获赔重疾保额上产生巨大的反差。超过一半以上的人保险保额配置严重不足。我强调过一万次,重疾险最重要的是保额充足,10万20万元的保额在重大疾病风险面前,有时候只是杯水车薪。

4. 男性意外风险和身故风险明显高于女性,而女性重疾风险高于男性。

(以泰康年报为例)

其实这一条还蛮有意思。在意外险和寿险的理赔占比上,男性大幅度高于女性;重疾险理赔占比上,女性则高于男性。

不是有一句网络俗语嘛“忍一时卵巢囊肿,退一步乳腺增生”,女性独特的生理结构决定了女性在某些方面的患病几率要远远大于男性;女性的寿命在一般情况下又比男性长5-8年,这意味着女性在健康方面有更多的风险。

而男性在意外险和寿险的理赔率上高发也很容易理解:从事高危工作、应酬较多、排解压力的渠道少、缺少健康意识等等。

因此建议就是,多给你的老公增添意外险、寿险保额,女性在购买重疾险时可以多关注女性的特定病保障。

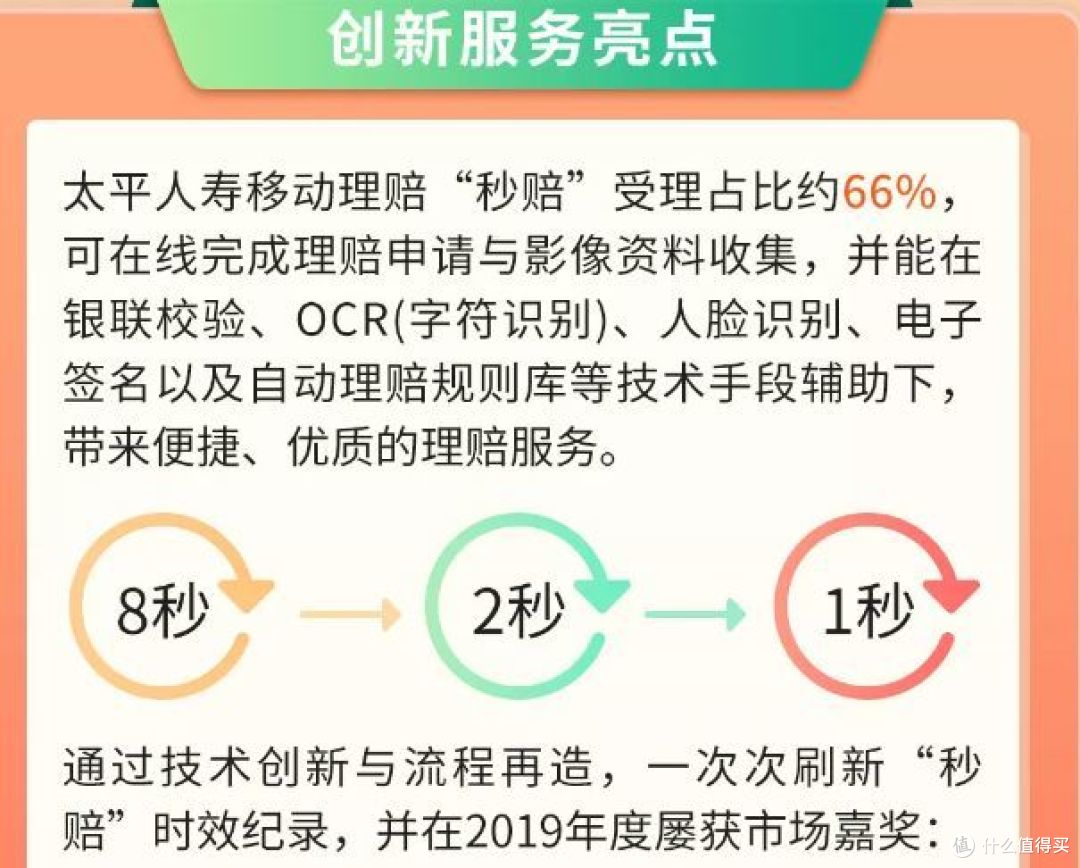

5. 整体获赔率97 - 100%,保险理赔其实没有大家想象得那么难。

北京人寿则达到了100%的获赔率,这一点还是非常让人惊喜。

此外,“小额快赔”将成为今后所有保险公司奋斗的目标,看了看年报最快的竟然能做到1秒(从客户提交索赔申请至赔款到账);今后也将不断提升理赔速度,提高用户体验,缓解消费者对于保险理赔的“焦虑情绪”。

(以太平人寿年报为例)

6. 大部分公司理赔最多的是医疗险,重疾险次之。而理赔金额上,医疗险和重疾险由于公司不同,差异较大,取决于保险公司将重心产品放在了医疗线上还是重疾险上。不过,有一点较为重要,就是医疗险的理赔偏高发于入园前婴幼儿。

(以同方全球年报为例)

仅7个月大的婴儿因急性肺炎住院,获赔住院医疗保险金2327元。

试问各位看到这样的信息,第一反应是不是庆幸呢?庆幸孩子的家长有如此高的保障意识,可能刚出生就给宝宝配置了保险。

风险难测,所以越早投保,越早渡过等待期,才能越早享受保险带来的保障。

理赔分析到这里就告一段落了。其实感兴趣的还可以看看文末的各家理赔报告,也许会发现更多有意思的内容。

但是呢,提醒大家不要忽视这些数字背后的“幸存者偏差”。

简单来说就是“只看到了结果,而没看到筛选的过程”。

十步做的这个分析也只是根据保险公司给出的理赔结论反推“我看到的”,而我们看不到的那些东西,比如产品本身的设定是怎样的、保险公司是否采取了较为激进的经营战略,就很难说得清楚了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

马年大吉大利

校验提示文案

马年大吉大利

校验提示文案