8

16

春运订票,3块钱的高铁意外险值得买吗?

2020-01-07 22:43:34

6点赞

17收藏

9评论

创作立场声明:本文由远虑君探险原创,旨在科普保险知识,帮助大家省钱、避坑!欢迎大家前来交流探讨!

回家才是年。一年一度的春运潮即将拉开帷幕,想必大家都早早地在各个软件上抢购了返乡的车票。

但是,有的朋友发现:在12306上买票时,往往会弹出一个窗口,提示是否要加买一份3块钱的铁路乘意险,有的人觉得钱不多就顺手购买,有的人则比较犹豫。

今天,远虑君和大家详细聊聊,这种3块钱的乘意险是什么保险?有什么保障?有没有必要买?主要内容如下:

高铁意外险保什么?划不划算?

航空意外险值不值得买?

驾乘险有必要买吗?

想要更好的保障,怎么办?

一、什么是乘意险?保什么?

(截图自12306官网)

(截图自12306官网)

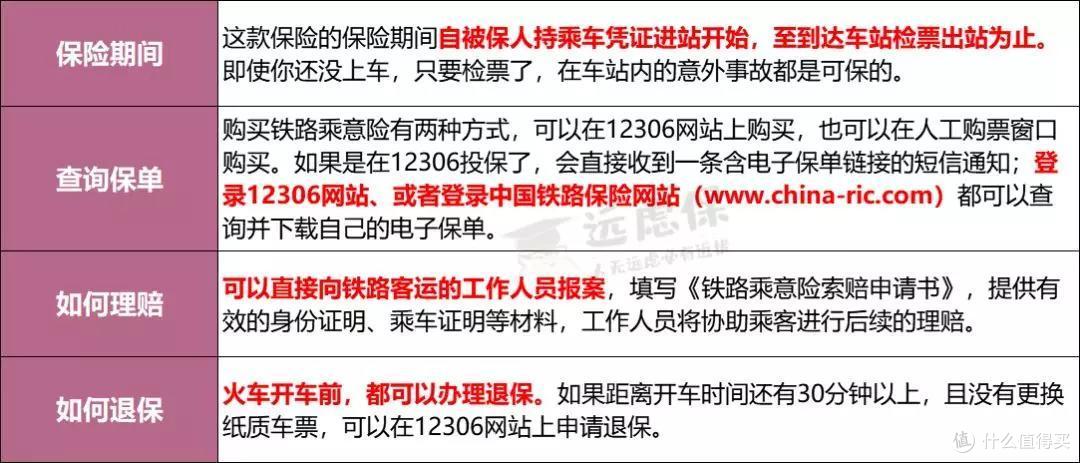

铁路乘意险:是指被保人在保险期间内持有效乘车凭证,乘坐境内旅客列车,遭受意外伤害致使本人身故、伤残或者受伤治疗的,铁路自保公司按照约定给付保险金的一种保险服务。

本质上说,就是一款意外险,专为乘铁路出行的旅客提供意外保障。单看价格确实不算贵,但具体保什么?针对不同人群,它可分为3种情况:

仅需花3块钱,就能获得最高33万的保障,第一眼看上去觉得杠杆还挺高。但是大家注意了,这款产品的保障时间,只保从开始进站到出站的这一段时间。

也就是说,如果你还没有进站,或者已经出站了,这时候发生的意外,是没法通过这款意外险报销的。

二、铁路乘意险划不划算?有必要买吗?

先直接摆明远虑君的观点:出行意外险是有必要买的,但从性价比上讲,不必花3元钱买12306的乘意险。

为什么呢?我们来看如下对比:

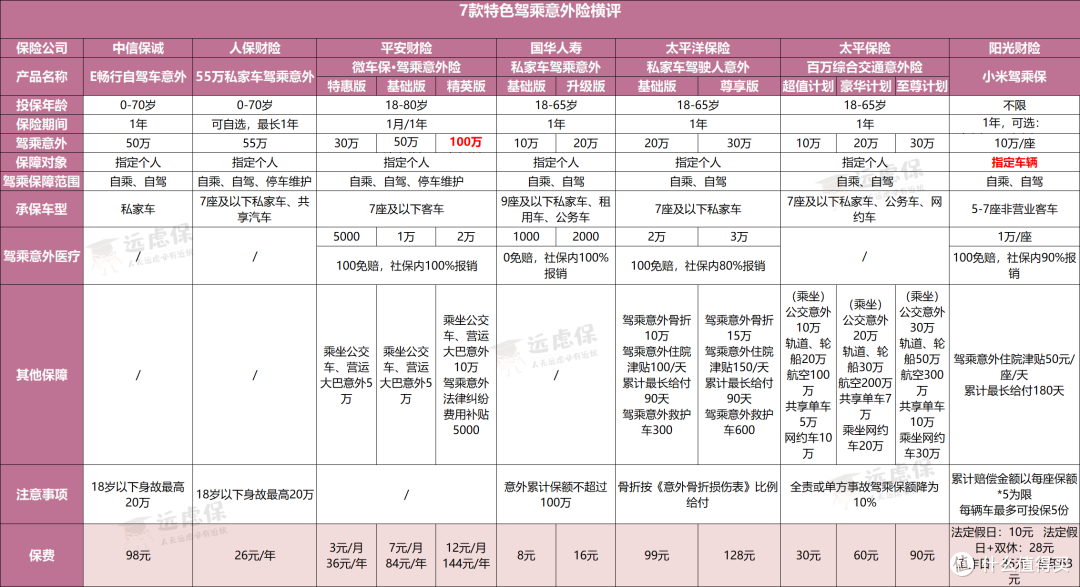

如上图所示,铁路乘意险主要存在以下3个问题:

保障时间短:3元的铁路意外险,只保障从进站到出站这段时间,而其它的产品保障时间更久,可以是购买后的几天,甚至是1年;

价格不便宜:虽然3块钱乍一看很便宜,但换算下来,对比几个小时就花3元与一天只要0.25元的产品,性价比可想而知;

保障不全面:乘意险只保意外身故/伤残、意外医疗,其它产品不仅价格更便宜,还增加了住院津贴,以及火车、轮船等特定交通工具的额外赔付。

因此,远虑君更建议你直接买一年期的意外险,价格也就几十块,一顿饭钱都不到。毕竟,意外无处不在,并不是只有坐高铁时才有。

当然,很多人还是有风险意识的,毕竟火车一旦出了事故,身残身故的可能性极高,如果你没有买过任何意外险,花3块钱买个心安,也不是不可以。

但要提醒大家,如果投保成功,需要注意以下事项:

三、航空意外险,值得买吗?

火车票抢不到,只好买“涨价”的机票。航空意外虽是小概率事件,但一旦出现事故,后果将不堪设想,远虑君每次搭乘飞机时都会为自己买一份。

航空意外险只需要十几或几十块,就能买到上千万的保额,如果真的发生不幸,虽然难以安抚家人情感上的巨大伤害,但是起码可以在财务上让家人一辈子衣食无忧,也算尽了自己的责任。

但除了航意险,远虑君建议大家,还可以关注定期寿险。航空意外险只有在发生空难才会赔付,而定期寿险不论是发生何种意外或疾病身故,都能获得赔付。

四、长途自驾回家,需要买保险吗?

除了火车、飞机,一些有车的朋友会选择自己开车回家。长途漫漫,自驾回家需要买份专门的保险吗?其实,市场上有很多“驾乘意外险”,专门保障驾车过程中无法预知的风险。一般分为 3 种:

指定车:保障指定车辆的司机和乘客,无论谁坐到车上,都能获得保障;

指定人:保障指定的某一个人,不管这人是驾驶或乘坐哪辆车,都有保障;

返还保费:这种也是指定人,不同的是在几十年后会返还保费,购买人数非常多。

实际上,无论是保险跟人还是跟车,都有其保障侧重点。

若保险跟车走:无论谁坐上了我们的车,无论他是否有购买意外险,都可以通过驾乘意外险来转移这个风险;

跟人的好处则是:不管你开自己的车还是朋友的车,如若不幸发生意外,保险都可以赔偿给你。

一般跟车的驾乘险,比较类似不记名团体险,一车乘客都能保;跟人的则只保具体的一个人。如果你经常一个人开车,那跟人的比较适合;如果经常携带家人朋友,最好购买跟车的保险。

有一点我必须要强调:不建议大家够买返还型的驾乘险。因为这种产品一般有几大硬伤:

性价比低:同样的保障,不返还的产品几十块就能买到,而返还的要一两千;

保障限制多:表面上能赔100万,实际只有几种交通意外能赔这么多,其他意外只赔 5-10 万;残疾保障只赔最严重的全残,否则一分不赔;而且缺少医疗保障;

返还收益低:其实就是你多交了很多保费,保险公司拿去投资,几十年后再给你分一点。一般折算下来,收益率也就 1% 左右,根本跑不赢通货膨胀;

远虑君曾多次提到,保险姓保,保障归保障,理财归理财。几十块就能解决的问题,没必要每年花个一两千。

五、想要更好更全面的保障,怎么办?

虽然上述铁路乘意险、航空意外险、驾乘险皆可转移部分风险,但保障力度始终是不够的,比如只保人在这个特定交通工具上发生的意外,其它情况就没法保。

如果你想要更全面的保障,那么,远虑君建议你关注以下几类保险:

1.综合意外险

相比于特定交通工具意外险,综合意外险的保障范围更广,车外发生的意外也可以保,比如意外摔倒、开水烫伤、溺死等。

另外,综合意外险另一个亮点就在于杠杆很高,往往几百元就能获得几十万甚至百万保障。如果不幸发生残疾,还可以按等级赔付,而不仅仅是全残。

2.定期寿险

定寿最大的作用,就是转移身故带来的收入损失风险,理赔款可以偿还房贷车贷,弥补家庭收入损失、子女教育、赡养老人等费用。

试想一下:作为“上有老,下有小”的家庭顶梁柱,一旦自己不幸离开,谁的生活会受影响?爸妈养老没有着落,孩子学费没有着落,家里房贷车贷没有着落,家里的全部重担都转移到太太一个人身上,整个家庭瞬时陷入困境,无法维持正常运转,处于破产的边缘。

定寿的意义就在于:就算人生提前谢幕,也为家人做了尽量周全的筹划。

任何一个有家庭经济责任的朋友都应该买一份。

远虑君说

人的一生,都在回家的路上。为了让家人更加放心,我们会给自己穿戴一些“护甲”。但远虑君在这里建议大家:

在购买任何一款保险产品前,无论价格多便宜,都应该先了解清楚保障内容。对于绝大多数朋友来讲,日常出行,一份全年的综合意外险就能搞定,价格只需几十百来块,保额10万~百万不等,足以应对生活中各种突发的意外风险了。

最美的风景,便是回家路途。祝愿大家都能平平安安地归家。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

安安静静

校验提示文案

九天才子

校验提示文案

驴是读着倒

校验提示文案

awei924

校验提示文案

bishuiqielan

校验提示文案

bishuiqielan

校验提示文案

安安静静

校验提示文案

九天才子

校验提示文案

驴是读着倒

校验提示文案

awei924

校验提示文案