232

134

十分钟懂保险 篇四十二:用经济学的方法,教你这样做投资,稳赚!

2019-10-09 18:09:47

4点赞

37收藏

2评论

钱是花不完的,但是乱投资是会亏完的

经济学说,人是有弹性的。翻译成大白话就是量入为出每个人都会

拿着3000块钱工资的时候让你天天龙虾鲍鱼的你也没这个胆子

所以工资少只会让你低存款或者没存款,而最大可能会拖垮你甚至负债的,就是乱投资

看别人开了个店好像挺热闹,我也开一个,赔了

看别人炒股挣得好像挺多的,我也去试试,赔了

看别人投了个P2P利息好像挺高,我也去试试,本金没了……

不胜枚举

今天我们就来聊聊,普通人做投资的这点事

Q1:两大原则:

著名的经济学家欧文·费雪有一句名言

这句话也被北大的网红经济学家薛兆丰教授视为经济学的第一金句:

投资是时间维度上的平衡消费

Investment is the balancing of consumption over time

什么意思呢?

我们应该追求的是这一生收入的最大化,而不是某个时间段,某个点的收入最大化

这样才能让我们在一生中获得的总幸福感最强

这样其实就可以引申出来我们投资的两大原则:

赚钱的时候别心急,慢慢赚。就好比投资,给她时间,让她慢慢绽放。别上来就想什么时候能翻倍

花钱最好也一点一点的花,不要今天还潇洒自在,明天就因为一个错误的投资决策,一场意料之外的疾病,一夜返贫

说得好听啊,能做的到么?其实可以

那普通人可以做到吗?耐心看下去,其实你也可以

Q2:第一原则-投资

投资市场就是个人与人博弈的市场,即使再多的不确定,你只要记住两句话,可保你本金安全

不懂的行业不做,人多的地方不去

先说第一句:不懂的行业不做

这个其实还是股神老大爷沃伦巴菲特的理论,股神曾经自己说自己看不懂科技股,甚至一度连电脑都不怎么用。这也导致了他虽然和微软的创始人比尔盖茨私交甚密,但是却从来没有买过一股的微软股票。所以老大爷也是和微软谷歌Facebook这种伟大的公司频频的擦肩而过。甚至曾经有人在媒体上公布了自己的持仓,然后剑指巴菲特,说你好好学学吧。直指股神老了,已经落伍了,跟不上时代了。甚至于2000年前后,《巴伦》周刊的封面就是巴菲特,而标题却是:沃伦你怎么了?

那么问题来了,当年公布持仓并且质疑巴菲特老大爷的这个人,叫什么名字呢?现在在哪呢?

这些其实都不重要,也没人记得。因为总是会有人质疑股神老了,但是每次质疑的却总都不是同一拨人。最终你大爷还是你大爷,而你已经不是当年的那个你了

其实你看这么些年里,几乎没有哪一年老大爷的收益率是全市场最高的。但是他却是顶尖投资大师里活得最长的。用他自己的话来说,就是其他人都被我耗死了,所以我的综合收益率就高了

这种乐观的心态也是没谁了……

跟你举这么个例子,就是想告诉你,没什么投资是必须要做的,不懂不做,这并不会影响你挣钱,反而会大大的降低你损失的概率

毕竟不懂的东西,如果不投资,最大的风险无非就是少赚了一笔,如果乱投资,最大的风险可就是这辈子也见不到这些钱了

投资讲究的是风险和收益的比值。承担1份风险能换回3份收益的,叫投资。但是如果反过来,那就是赌博

送给你一个家庭现金资产配置的小技巧,供你参考

1、类似余额宝这种,各种宝宝类的货币基金里面存三个月的生活费,以备不时之需。这块收益大概就是2%~3%。

2、银行理财里存一年的生活费,应对突然的失业或者突发的风险。这块收益大概就是4%~5%。

3、3-5年内不用的钱,可以投资债券。债券分利率债和信用债。两者具体比例根据当时的市场行情调整。买完以后连看都不用看了,你就把它当成个定期存款,5年以后回来拿钱就行。这块收益大概就是年化6%~8%。5年总收益大概就是34%~47%之间

4、7~10年以上不用的钱,可以放在股市里做资产配置。6成买入债券,4成买入被动型的宽基指数基金。配置好资产组合以后,每年做一次再平衡就好。一年看一次,其他时间该吃吃该喝喝就行。这块收益大概就是年化10%~12%。10年总收益大概就是150%~310%之间

上面说的这种资产配置,如果你严格的按照配置比例和配置时间去投资,都是几乎完全没有风险的投资,而且股市的涨跌和你也完全的没有关系。是不是和你心目中股民朋友们天天研究K线追涨杀跌的样子不太一样呢?

第二句话:人多的地方不去

投资就是个人与人博弈的市场,每天有人创业,有人破产;同一只股票,同一个时间点,有人在买同时也有人正在卖

A股中一直就有7赔1平2赚的说法,所以换句话说,投资这件事,如果你和大众站在了一起,9成的概率你一定会赔钱

身边的人茶余饭后聊天的话题都是股票了,就连公司的保洁阿姨最近买的股票都涨了,你也忍不不住去买了,然后刚好就被套了

看着别人做生意好像挺挣钱的,然后自己也冲进去了,干了一年发现第二年该交房租的时候租金都拿不出来了

所以投资的世界里永远都是反人性的,一旦大多数人形成了一致性预期,比如股价一直涨,房价一直涨,这个时候站在大众的对立面,不一定保证你能挣钱,但是一定可以保你不亏钱,切记切记

有一本心理学的书,叫做《乌合之众》,研究的是大众心理学,如果要做投资,这本书几乎是必读书目,推荐给大家

Q3:第二原则-保险

投资是时间维度上的平衡消费,投资说完了,我们来聊聊消费

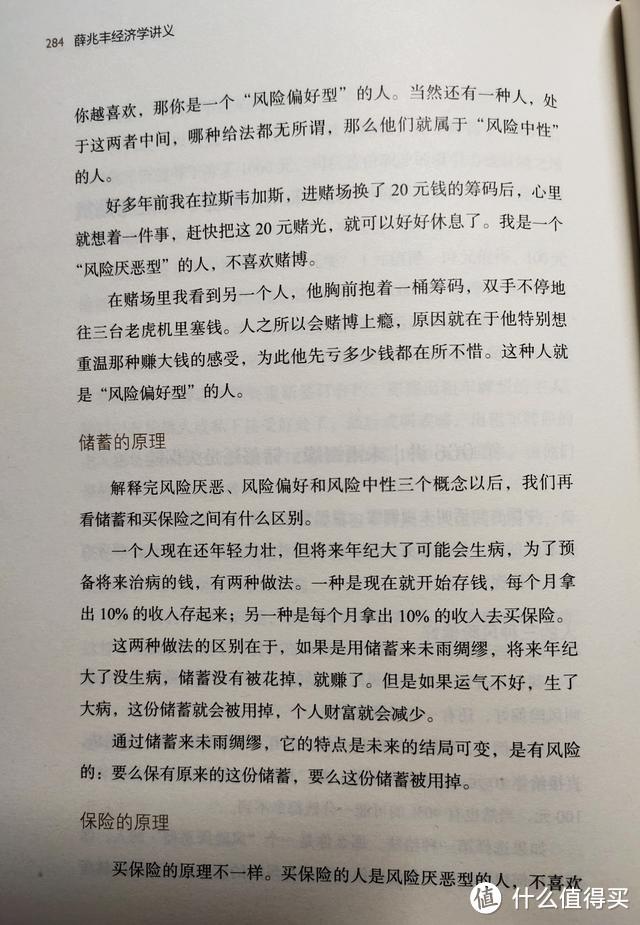

北大的经济学家薛兆丰教授,在他的著作《薛兆丰经济学讲义》中是这样描述保险的

保险公司就是为了满足我们的需求,专门提供“未来收入一致性”服务的一种商业机构

什么意思呢?

比如你的年薪是30万,在没有保险的前提下,你的预期财富就是30万到-20万之间

也就是E(R)=【30,-20】

如果运气好,一年没病没灾,那今年就是收入30万

如果运气不好,生了大病,花费50万,那就会再产生20的负债

这样有一个弊端,就是你的收入波动会非常的大,谁也不知道哪一年我的收入就变成了负债

这样就会给生活徒增了很多的不确定性

那如果有买保险又是个什么情况呢?假设说每年从收入里抽出10%购买健康保险

那你的预期财富就是27万,几乎没有波动。

也就是E(R)=【27,27】

而你多花出去的这10%,实际上就是去购买了这种“未来收入一致”的服务

一个选项是你有可能收入30万,也有可能负债20万

另一个选项是不管发生什么情况,每年的收入都稳定在27万

让你选,你会选择哪个呢?

下面给大家附上这本经济学经典读物的原文,大家可以参考一下

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。

羽毛球拍穿线师

校验提示文案

羽毛球拍穿线师

校验提示文案