312

127

中荷简爱定寿要不要买?有三类人特别适合买,有你吗?

2019-09-24 21:08:58

0点赞

0收藏

0评论

前段时间大令姐在准备关于定期寿险购买攻略的文章时,刚好有粉丝咨询,问我最近新出的中荷简爱定期寿险怎么样,今天我们就用一篇文章写一写这款产品。本文主要帮大家解决如下问题:

1、哪些人可以买中荷简爱?

2、中荷简爱包含哪些保障范围?

3、同类产品对比:简爱值不值得买?

1、哪些人可以买中荷简爱?

我们先来看一下投保规则。

这里有几点大令姐需要絮叨一下:

1、产品要求投保人和被保险人应为同一人;

2、虽然职业要求写明是1-4类,但简爱原则上除了9类职业都可投保,覆盖范围相当于一些同类产品的1-6类;

3、不同年龄段、不同城市的免体检最高保额有一定差别,具体可以参见下表:

这里的二类城市不含新疆、西藏、港澳台等地区。

总结一下,产品对于以下这三类人群比较友好,买简爱可以享受到更高的免体检保额:

(1)小城市用户。很多同类产品把他们归到“三类城市”了;

(2)大龄用户。

(3)无社保人群。

然后我们再来看一下简爱的健康告知。

①被保险人是否患有或曾经患有或已经被告知有下列疾病:

恶性肿瘤、肺结节、脑血管疾病、心脏疾病(心功能不全Ⅱ级以上)、高血压II级及以上、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、肝炎、肝硬化、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病、慢性酒精中毒、神经精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病、接受器官移植、身体畸形或残疾、艾滋病患者或艾滋病毒携带者、曾经或正在吸毒?

②(女性被保险人适用)被保险人现在是否怀孕28周以上或产后一个月内?

③被保险人最近一年内是否已在其它保险公司申请累计寿险保额达300万以上?是否投保人寿保险或复效申请时是否被保险公司拒保、延期?是否曾申请或获得癌症或重大疾病保险理赔?

④被保险人是否有从事危险活动嗜好,如赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动?

总的来说,简爱的健康告知还是非常简单宽松的,唯一需要注意的是第二条,不太适合孕期的女性购买,孕妈如果想投保,可以选择大麦或者爱相随等产品。

2、中荷简爱的保障内容有哪些?

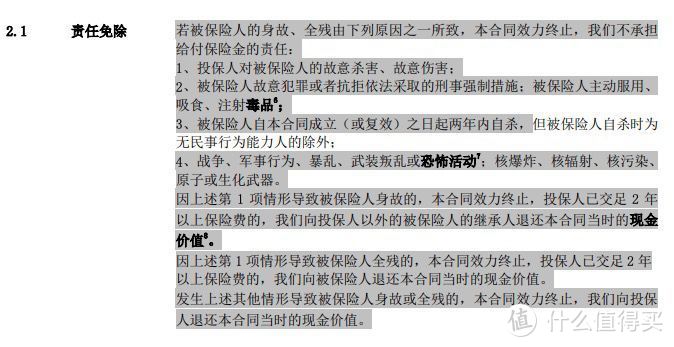

寿险产品的保障责任相对简单,是以被保险人身故或全残为给付标准的。以下是简爱的保障范围:

等待期内因意外伤害事故以外的原因导致身故、全残:退还已交保费;

等待期后身故、全残或等待期内因意外伤害事故导致身故、全残:100%赔付基本保险金额。

责任免除部分也比较常规,没有什么争议。

3、同类产品对比:简爱值不值得买?

这个部分大令姐主要帮大家从两个角度判断简爱好不好:其一是产品有无独特优势或暗坑,其二是价格是否具有竞争力。先来看一。

简爱的产品特色,除了前面提到的部分人群可享受到高保额之外,主要有以下两点:

1、保单可长大:如果被保险人未满45岁,那么可以在第2个至第5个保单年度申请加保,无需体检,且增加保额部分是按照投保时的年龄计算费率的。

对于事业还在起步阶段,当前预算有限的小伙伴来说,可以先投保上,等日后手头宽裕了再增加保额。

需要提醒大家的是,每次增加保额不能超过初始保额的50%,最多增加100万;增加后,累计保额不超过500万。虽然产品对保额增长有一定限制,但完全可以满足普通家庭规避风险需求了。

2、可转为终身寿险:这一条主要是针对一些有资产传承需求的用户,即投保时以标准体条件承保的保险合同,在第2个至第10个保单周年日,可申请将保单转为在售的终身寿险,费率仍按被保险人原投保年龄计算。

因为寿险产品相对简单,所以简爱本身确实也不存在什么暗坑,接下来我们就来看一下简爱的价格如何。以下是大令姐整理的一款产品横向对比表格,选择的是目前市面上最火的几款寿险网红产品。

点击图片可放大查看

点击图片可放大查看

不难看出:中荷简爱的产品价格还是非常具有竞争力的,尤其是对于男性来说,性价比非常高。

综上,中荷简爱在本次评测中表现优秀,还在犹豫的小伙伴们,可以入手了~关于保险,你还有哪些问题,欢迎后台给大令姐留言哦~~~