8

16

性价比高的定期寿险有这些,哪个适合入手?

2020-03-20 09:10:43

0点赞

9收藏

0评论

定期寿险产品结构比较简单,只对身故和全残进行保障,并没有重疾险和医疗险那么复杂。

所以,定期寿险市场最擅长的就是打价格战,不少保险公司都陆续推出更具有性价比的定期寿险。

例如国富人寿推出的定海柱1号,阳光人寿推出的i保麦满分Pro,大麦2020等等,都是性价比很不错的定期寿险。

关于大家如何选择定寿,奶爸建议大家除了关注基本保障,还需要关注这款产品的健康告知严不严格,免责条款多不多,有什么增值服务等问题。

今天奶爸就找出目前最具有性价比的定期寿险,和大家谈一谈定期寿险该怎么选?

定期寿险买?

热门定期寿险都在这里

热门定寿测评对比

奶爸总结

01 | 定期寿险该怎么买?

定期寿险产品结构简单,保障功能也比较单一,主要用于抵御家庭经济来源身故或全残而导致的经济风险。

所以会导致定期寿险的产品差异很小,每个产品都是差不多的,因此定期寿险的定价尤为重要。

一般来说,大家在选择定期寿险的时候,需要注意以下几点:

性价比:相同的保障与保额,保费越低,性价比就越高。

最高可投保保额:不同的城市可以投保的最高保额不一定相同,不同的职业与年龄也是同理。

健康告知:针对不同的人群,不同定期寿险的健康询问都不尽相同,而且健康告知也关乎到理赔,投保时一定要看清楚,并如实告知。

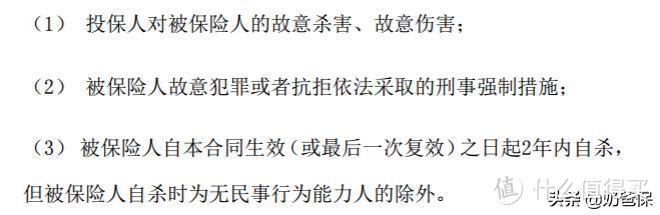

免责条款:定期寿险里,最优秀的免责条款只有保监会规定的三条基本条款如下,不同产品可能在这3条的基础上有所增加。

因此,在对比产品的时候,奶爸会从这几个方面进行综合分析。

02 | 热门定期寿险都在这里

奶爸找来了十几款目前主流的定期寿险,如下:

奶爸快速给大家上结论:

如果追求极致性价比:阳光i保麦满分Pro,大麦2020,国富定海柱1号,同方全球帧爱优选定寿保费都比较便宜。

如果预算有限,可以考虑一下大麦正青春2020定寿,采取的是保费每年递增3%的形式,前期的保费价格会比同类产品便宜不少,但缺点也是比较明显的,后期保费会比一般产品要高。

如果追求保额高:大麦2020、大麦正青春2020都不会询问过往保额,并且大麦2020对于一线城市的投保人,最高可投保350万。

如果身体存在健康异常:瑞泰瑞和升级版定寿不论是结节还是乙肝,都可以直接通过健康告知,免责条款才3条。甲亢、甲减、结节的人群可以投保擎天柱3号标准版。

如果是高危职业:瑞泰瑞和升级版定寿对职业是没有限制的。

如果看中大公司品牌:阳光i保定寿和阳光i保麦满分Pro都是出自于阳光保险的产品,同比同类型产品,性价比还算不错。

03 | 热门定期寿险,这四款

对于其中性价比最高的四款产品,奶爸集中给大家介绍一下:

1. 华贵大麦2020定期寿险

大麦2020定寿是华贵人寿近期推出的定期寿险产品,并且针对这次武汉疫情,免去了等待期。

被保人由于新型冠状肺炎病毒导致的身故或者全残,是不用计算等待期的,等待期内也是可以直接获得保险公司的赔付。

这款产品最大的亮点在于可以智能核保,并且健康告知、职业限制宽松:

健康告知只有3条,免责条款也只有3条。

常见的结节、子宫肌瘤、胆囊息肉等,都没问询可以直接可以投保。

而且还可以进行智能核保,身体有小毛病的都能正常购买。

职业限制为1-6类,部分高危职业也能投保。

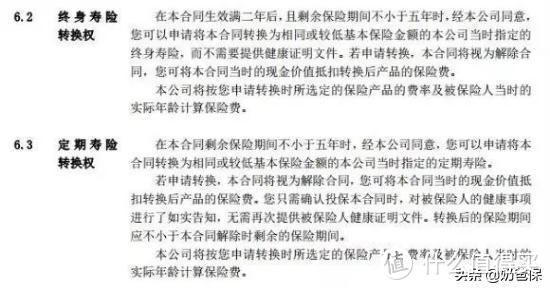

并且大麦2020最高可投保保额是350万,可选定寿转换权和终身寿险转换权:

被保人有权把大麦2020转换成华贵人寿其他定期寿险或者终身寿险产品。

但需要合同生效满两年后,并且剩余保险期间不小于5年,转换为同等保额或较低保额的指定产品。

这个功能可以增加消费者的选择权,而且转换产品是免健康告知、免等待期的。

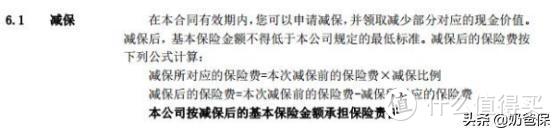

除此之外,被保人还享有减保权利。

被保人在合同有效期内,申请减少保额,但基本保额不能低于公司规定的最低标准:

总的来说,华贵大麦2020定期寿险最高可投保保额高,保障缴费期灵活。

如果身体有点小毛病或者想要增加保额,可以优先考虑华贵大麦2020。

2. 阳光i保麦满分Pro

一直以来,大保险公司很少参加价格战的,但这次可能是认真了,连着推出两款性价比很高的定寿:阳光i保定寿和阳光i保麦满分Pro定寿。

阳光i保麦满分Pro定期寿险虽然出自于大公司旗下的产品,但是在保费价格上,却跟一些主流产品是差不多的。

而且阳光i保麦满分Pro还有两大亮点:

基本保额可增加:只要未满51周岁,被保人结婚、生子、买房都可以申请增加保额。每次最高50%,以3次为限。最关键的是,保费按投保时的年龄计算。

举个栗子:A先生25岁买了100万阳光i保麦满分,30岁生孩子的时候申请加保50万,保费按照25岁计算,补交前5年的保费即可。

40岁时买了房子,再申请加保50万,保费还是按照25岁计算,再补交前15年的保费即可。

保障延长选择权:未满51周岁、保单满5年且未豁免保费,可以免健康告知把麦满

分换成其他保障期限更长的寿险,相当于退保的时候如果还想买寿险,即使身体状况无法通过其他产品的健康告知,也还能有一个选择。

另外,还有不少小亮点:

等待期只有60天,在目前的定寿产品中是最短的,其他都要90天或者180天。

保障期最长可选择到99岁,从某种意义上来说,等于是终身寿险了,但费率比终身寿险还低。还有保额最高350万、保障期限与缴费期限灵活、1-4类职业享受更优费率等特点。

不过阳光i保麦满分的健康告知不算宽松。

息肉≥1CM、肝炎、高血压都有问询,而且如果寿险累计保额超过200万,也不能购买。对于符合健康体的消费者,可以重点关注。

3. 国富人寿定海柱1号

国富定海柱1号费率很低,尤其是女性费率,对比其他产品要便宜10%以上。

除此之外,在增值额外保障上,定海柱1号同样也是做足了功夫的:

1. 可以增加保额:每年缴费前的60天内,都可以申请加保额,不过要提供健康声明。

2. 可附加被保人豁免:对应的轻症、中症、重疾可以豁免后续保费,不过附加豁免的话,健康告知更严格。

3. 年金转换权益:55周岁以后且投保超过5年,如果不想要寿险保障,可以把保单的现金价值转换为年金险的保费。

4. 可以延长保障:投保超过5年,可以免健康告知转换为保障时间更长的定期寿险、终身寿险,不过新产品必须由保险公司指定。

关于这些增值保障的详细内容,奶爸曾经做过详细测评文章,大家可以点击了解。

不过定海柱1号的健康告知比较严格,可以看下图:

比如不明性质的结节、肿块,乙肝都需要核保;高血压只要超过150mmHg就不能直接投保。

最近5年内有连续7天以上的住院治疗,也需要核保。

一些特定人群,比如残疾人、离退休人员、无业人员、28周以上的孕妇、分娩2个月内的产妇都无法投保;

但毕竟产品的费率已经足够低,保障也做得比较完善,健康告知严格也是可以理解的。

如果身体比较健康,也倾向于费率低的产品,可以考虑定海柱1号。

4. 招商仁和擎天柱3号定寿

擎天柱3号有标准版和优选版,优选版的健康告知也更为严格,但优选版比标准版的保费低4%左右。

擎天柱3号还有不少特点,比如:

健康告知宽松:怀孕也能通过健康告知,甲亢、甲减、结节人群可以投保标准版。

保额高:一类城市最高保额可达300万,且不需要体检,可以满足大部分消费者的保额需求。

可附加被保人豁免:标准版可附加轻症、重疾保费豁免。

另外,擎天柱3号最高投保年龄可达60周岁,并且缴费期限、保障期限灵活,适合不同需求不同家庭的消费者。

需要注意的是,如果寿险累计保额超过200万,是不能投保擎天柱3号的。

04 | 奶爸参考

如果大家纠结如何选择,奶爸建议这样看:

大麦2020综合性价比很高,而且健康告知宽松,可以优先考虑。

如果比较倾向于大公司产品,麦满分Pro可以灵活选择是否加保,而且承保公司是大家经常听说的阳光保险,保费价格也比较优惠。

对于预算有限的朋友,可以考虑定海柱1号,不过需要经过严格的健康告知才能投保。

擎天柱3号则有两个版本,适合不同身体状况的朋友,投保的时候可以关注一下能不能通过健康告知。

对于定期寿险,奶爸认为定寿的保费价格很难再降很多了,大家在文章中也可以看到,就算每个产品之间都存在着差价,但是差价都是很小的,各大产品都是处于一条水平线上。

如果已经购买定期寿险的朋友,也没有必要回来换了。

不过,对于家庭保障体系还没搭建完善的朋友,奶爸建议还是搭上一份定寿吧。

毕竟定期寿险的特点在于,用较低的保费撬起较高的保额,对于家庭经济支柱来说,无疑是必备的保险产品。

在极端风险来临时,可以给家人一笔可靠的资金,保障他们日后的生活。