232

134

擎天柱2020:价格很便宜,但免责有点多!

2020-05-15 20:57:16

0点赞

5收藏

1评论

定期寿险,保障责任简单,只有人没了或全残了才赔,最适合家庭顶梁柱投保,一般没什么猫腻。

此前,在《定寿优选榜单》中,我为大家总结到:

国富定海柱1号虽然是最便宜的,但健康告知稍显严格,会询问到加费、除外承保、保额及检查异常及住院史等情况,若身体有些小毛病,可能不会那么好买。

华贵大麦2020和臻爱优选,虽然价格稍贵一些,但胜在投保宽松、免责条款少,是值得入手的两款产品。

近日,在重疾险市场掀起波澜的横琴人寿,又开始进军定寿市场,新推出的擎天柱2020,一出场就刷新了定寿地板价。

今天,我们一起详细测评下。

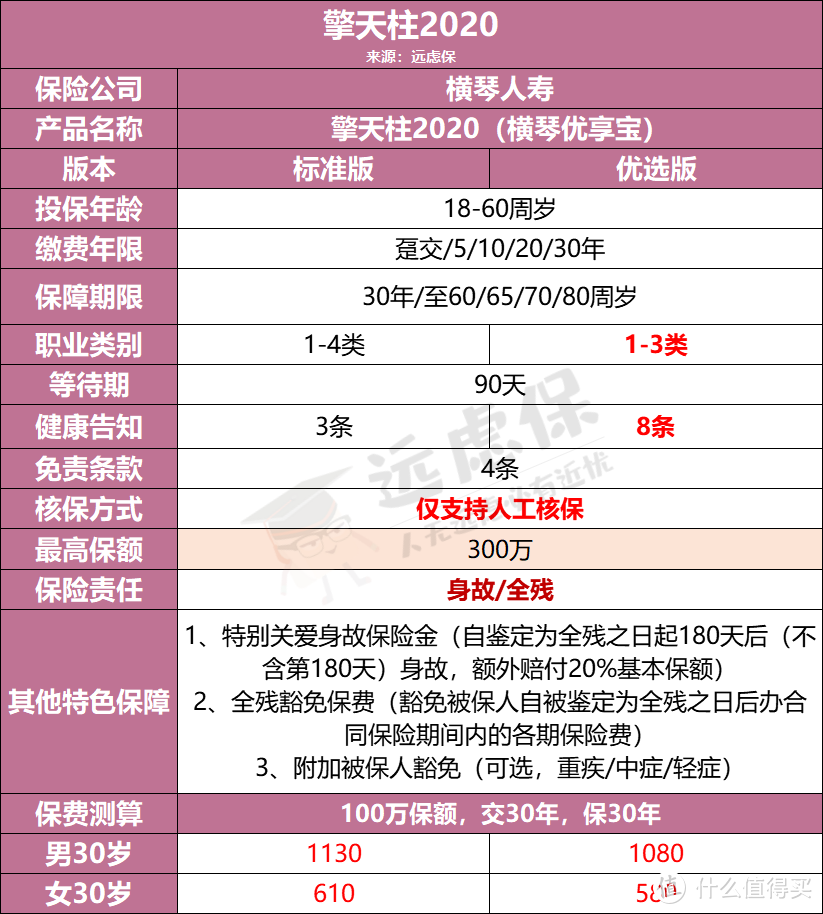

一、擎天柱2020基本产品形态

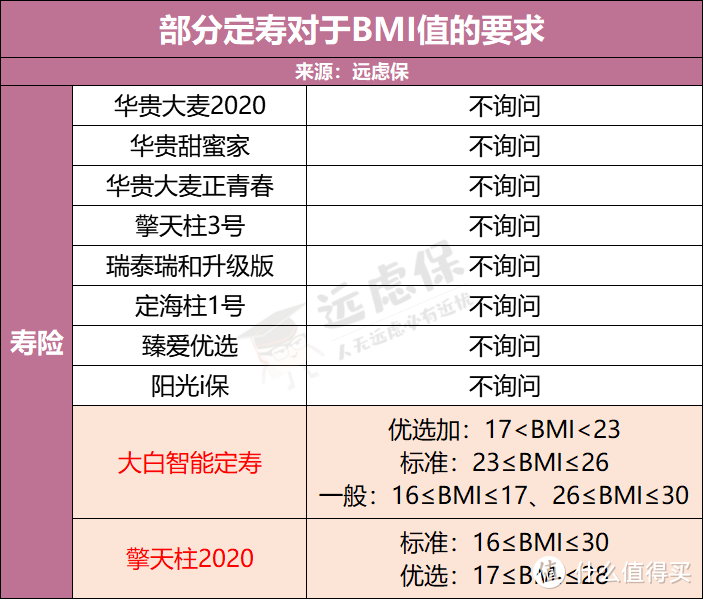

由图可知,擎天柱2020分为「标准版」、「优选版」两个版本:

标准版:1-4类职业,BMI在16 - 30

优选版:1-3类职业,BMI在17 - 28

其基本保障与市场主流定寿接轨,身故/全残赔付基本保额,最高可投保保额为300万。

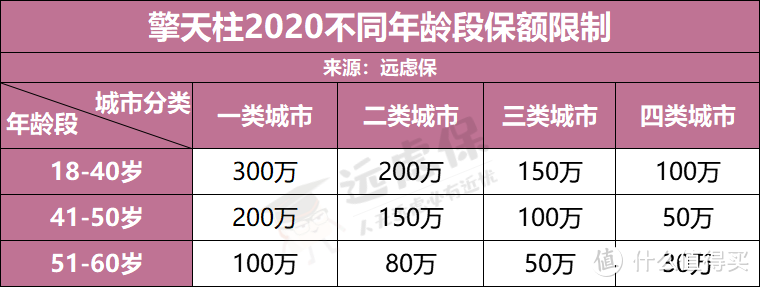

对于最高可投保额,会有所限制:

比如小远40 岁,在天津(一类)最高能买到300万保额,在拉萨(三类)就只能买到150万保额。具体城市等级对照产品合同查看即可。

此外,购买超过100万的擎天柱 2020 时,年收入也有一定要求:

标准版:近两年平均收入要高于5万

优选版:近两年平均收入要高于10万

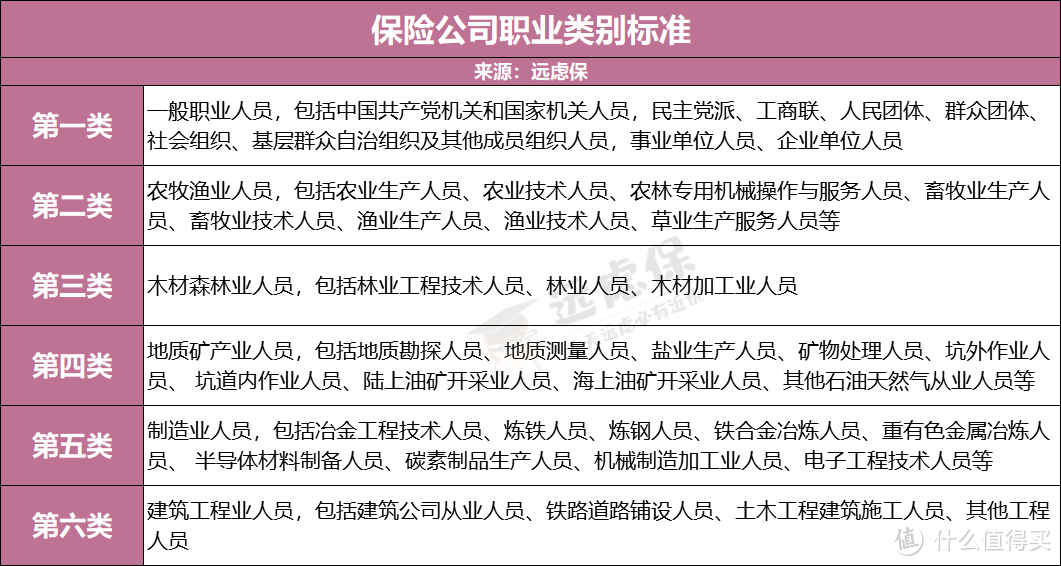

这里,可能很多朋友不知道具体职业分类以及BMI指数如何算,远虑君分别和大家解释一下:

1、职业分类

根据《保险行业职业分类标准》,职业具体分为六大类,如下:

简单来说,如果是办公室文员,通常是1类职业,而2-4类职业通常是室内或室外的技术人员。5、6类职业则是一些风险比较高的制造业以及工程业人员。

大家在投保前,一定要看清楚自己的职业归属于哪类,再做决定。

如果你从事高危风险职业,想投保寿险,我推荐1-6类均可承保或不限职业的产品,比如同方全球臻爱优选、华贵大麦2020、瑞泰瑞和等。

2、什么是BMI

BMI:身体质量指数,是目前国际上常用的衡量人体胖瘦程度以及是否健康的一个标准。

在《肥胖人群投保》一文中,我们有整理过各地的BMI值分类标准。通常来说,在我国,成人标准BMI水平在18.5-24之间。

BMI的计算标准为:体重指数BMI=体重(kg)÷身高^2(m)

比如小远身高1.8M,体重70Kg,那他的BIM值为:70÷(1.8)²≈21.604

对于寿险,大多数产品不询问BMI值相关,但擎天柱2020、大白智能定寿会根据BMI值定价,优选体可以享受更低的费率。

在其他投保规则方面,擎天柱2020支持18-60周岁的人群投保。

可选保障期间还算比较丰富,可保30年或保至60/65/70/80岁。

二、擎天柱2020的特色保障如何?

除了核心保障,擎天柱2020还包含3项特色保障:

特别关爱身故保险金(必选)全残豁免保费(必选)被保人豁免(可选)

1、特别关爱身故保障金

若被保人被鉴定为全残,获得赔付后保单不终止,过了180天(不含第180天)后身故,可额外再获赔20%基本保额。

也就是说,买了100万保额的擎天柱2020,若不幸全残,可赔付100万,后面保费不用交,若全残鉴定180天后不幸身故,可再赔20万,共120万。

2、全残豁免保费

这点和第1点相通,若被保人不幸全残,可以豁免后续保费,全残关爱金保障责任还在。

3、疾病豁免保费

如果被保人罹患合同约定的重疾、中症、轻症,那么可豁免后期保费,身故/全残保障依旧有效。

需要注意的是,如果勾选了这项保障,后面的健康告知会变得非常严格,身体没啥异常的人才能选。

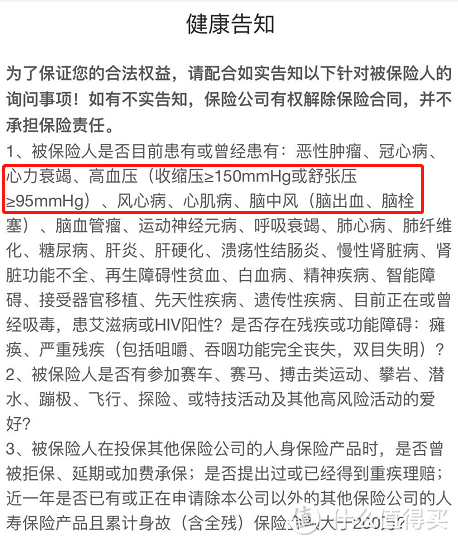

标准版(不含被保人豁免)的健康告知要求仅3条,较宽松:

像常见的甲状腺结节、乳腺结节、肺结节等都可以正常买,但高血压这项要严格一些。

如果高血压超过150mmHg 就没法买,而一些宽松的产品不超过160mmHg就能买。

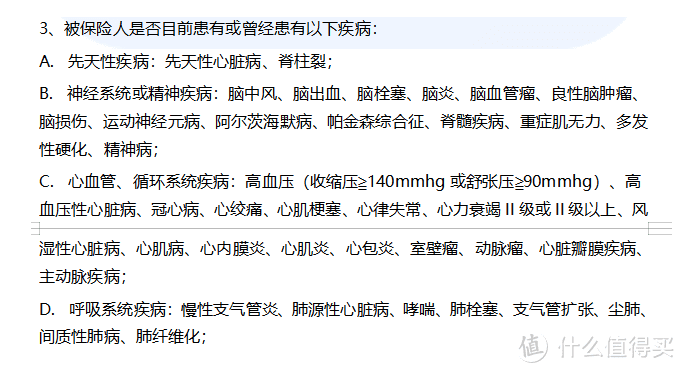

而优选版或标准版(含豁免)的健康告知有8条,对一些疾病的条件更加细化,例如:

高血压收缩压≧140mmhg或舒张压≧90mmhg,就不能投保。而且目前擎天柱2020不支持智能核保,有不符合的告知项,就只能走人工核保。

因此,如果不符合要求,远虑君觉得标准版就够了,毕竟只比优选版贵了几十块而已。

三、擎天柱2020的问题:免责条款不够优秀

定寿,家庭经济支柱的必备险种。挑选时主要关注以下4点:

①性价比:花同样的钱,要买到更高的保额;

②健康告知&职业要求:决定了「什么人能买」,对健康程度要求越宽松越好,对职业要求越少越好;

③保障年龄:定寿至少保到60岁,一线城市或者担心日后延迟退休可以考虑保到65岁或70岁;

④免责条款:决定了「什么不赔」,有些产品要求战争、核爆炸、酒驾或无证驾驶导致的身故不赔。

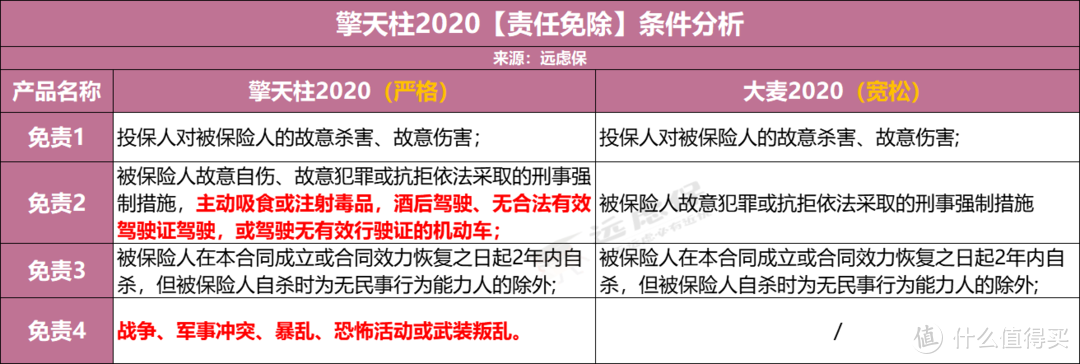

其中,擎天柱2020的责任免除值得一说。

如上图,虽然显示是4条,但实际拆解后还真不少:

除了常规的投保人对被保人的杀害、两年内自杀、犯罪以外,多了吸毒、驾驶相关和暴恐这三项。

尤其是酒驾、无证驾驶和驾驶无行驶证机动车这几项免责,和我们普通消费者的生活还是息息相关的。

如果你驾驶的是电动车、汽车、摩托车等机动车,所在城市要求上牌,而你却没上牌,发生事故身故或全残的,擎天柱2020是不赔的,这个需要注意。

其实,只要大家知法守法,这都不算事儿~

但就我个人来说,在合理范围内,我更愿意选择一款免责较少的定寿产品。比如大麦2020,价格也只贵个百来块。

四、擎天柱2020,性价比高不高?

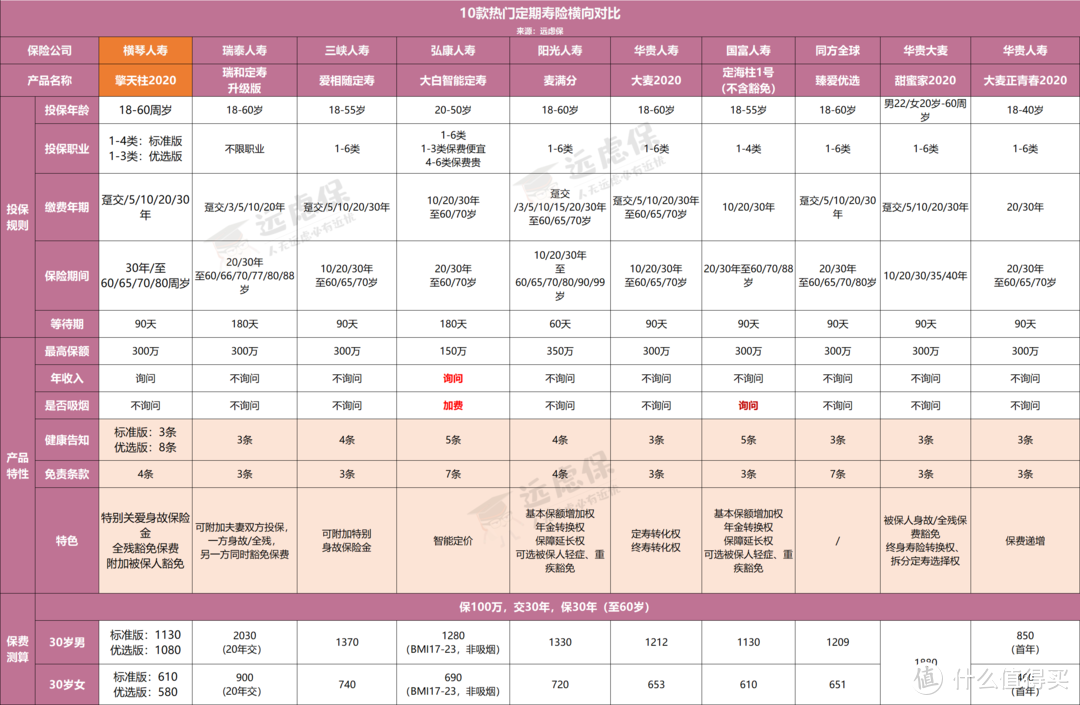

擎天柱2020瑞泰瑞和升级版三峡爱相随大白智能定寿阳光麦满分大麦2020定海柱1号甜蜜家2020正青春2020臻爱优选

直接说结论:

如果追求高性价比或者希望加保:建议考虑擎天柱2020、大麦2020、臻爱优选、定海柱1号,价格已经是市场最低水平了;如果你满足“在一线城市、1-2类职业、不吸烟、大学及以上学历且有社保、BMI指标正常等”条件,也建议你考虑大白智能定寿,也会有比较低的价格;

如果有职业、体重、身体异常等问题 :可以选择瑞泰瑞和升级版和臻爱优选,肝炎、结节异常都可以正常投保,不限制职业和身高体重;另外,上述产品都可以申请人工核保;

如果预算有限:大麦正青春2020前期较为便宜,但每年保费会涨价3%,比较适合追求杠杆的朋友;

如果考虑远期增额或延长保障期等增值服务 :可以考虑阳光麦满分和国富定海柱1号;

如果是高危职业或者希望月缴:瑞泰瑞和不限职业最宽松,另外大麦2020、正青春2020也比较宽松,1 - 6 类职业都能买;

如果夫妻共同投保:可以考虑大麦甜蜜家2020,被保人若因同一意外发生全残或身故,一共可赔付4倍保额。

远虑君说

定寿虽然结构比较简单,但在选择时还是有一定讲究的。比如职业和健康状况符不符合、最高可投保多少保额等。

这类险种一般用于保障家庭经济支柱不幸早亡所带来的经济危机,对于孩子来说,是不适用的。

且出于道德层面考虑,银保监会对未成年人的身故保额也有一定限制,如果纠结于如何给孩子投保,可以看看这篇文章:《儿童投保最全攻略》

值友8381637722

校验提示文案

值友8381637722

校验提示文案