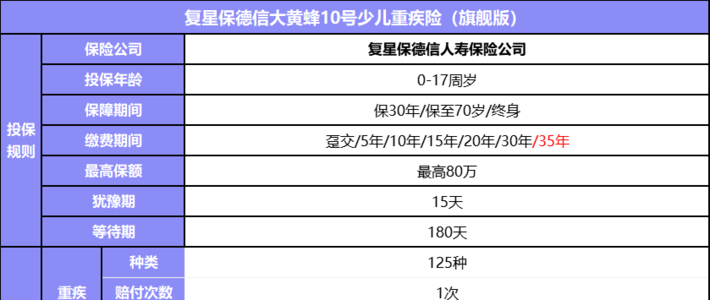

362

102

二姐聊保障 篇二百五十七:新规下的第一款重疾险来了,但是太贵了!

2020-12-03 19:06:00

1点赞

1收藏

0评论

重疾新规下的第一款重疾险来了,说实话我挺失望的。

测评这款产品之前,我先说几个紧急的事:

1

1、这周我刚接到的通知,健康保2.0要在12月31日停售。

健康保2.0保障中规中距,是经济适用型的重疾险首选。

目前还对甲状腺癌、各种结节、脂肪肝、乙肝小三阳等疾病放水,得了癌症也有机会买。

建议的选择是,重疾+中症+轻症。

性价比极致,适合预算不多的人。

2、从12月1日开始,买达尔文3号保单会延迟生效。

保单生效时间,统一延迟到2021年1月1日。

我们正常买,都是今天买,明天就生效了。

12月1日再买,相当于等待期延长一个月。

达尔文3号重疾、中症和轻症都能多赔钱,上线后就是明星产品,不愁卖。

今年赚够了,就想留点业绩给明年。

但对我们来说,等待期延迟一个月,风险就多30天。

所以看好了,就在11月30号前及时上车。

这样保单生效时间,才能不受影响。

留给大家的时间,满打满算也不到5天,别再拖了。

推荐的买法是,重疾+中症+轻症+癌症赔二次,保障全面赔钱多。

2

这两天第一款新定义的重疾险上线了,说的人很多,但我并不推荐。

因为保障一般,保费还贵。

先来看新重疾长啥样:

新重疾其实是个双黄蛋,分A款和B款。

分别叫:

粤港澳大湾区重疾险A款

粤港澳大湾区重疾险B款

这是给大湾区出的,第一份新定义重疾险。

我不推荐的原因,主要是这两个:

一是保障太一般。

特别是A款:

只保28种重疾+3种轻症+身故+8种大湾区特定重疾。

28种重疾和3种轻症,都是新规要求必须保的。

也就说只加了8种大湾区特定重疾,真的很会打擦边球,没啥诚意。

B款重疾、中症和轻症都有,保障和现在的主流重疾险基本一致,还算是走心。

不过和优秀的达尔文3号对比后,还是不值得。

比如B款虽然和达尔文3号一样,重疾能多赔钱。

但只有前10年得了重疾,才额外赔80%保额。

达尔文3号是60岁前得了重疾,就能额外赔80%保额,明显能赔的钱更多。

再对比一下价格,就更能看到大亚湾重疾险的性价比不高。

二是捆绑身故,价格太贵了。

大亚湾重疾险,身故责任是必选项。

30岁男性,买50万保额,30年交。

A款,一年要8100块。

B款更贵,一年10400块。

同样条件下买达尔文3号,一年只要8990块。

大亚湾重疾险不仅在保障上输给了达尔文3号,价格也太贵了,性价比太低。

3

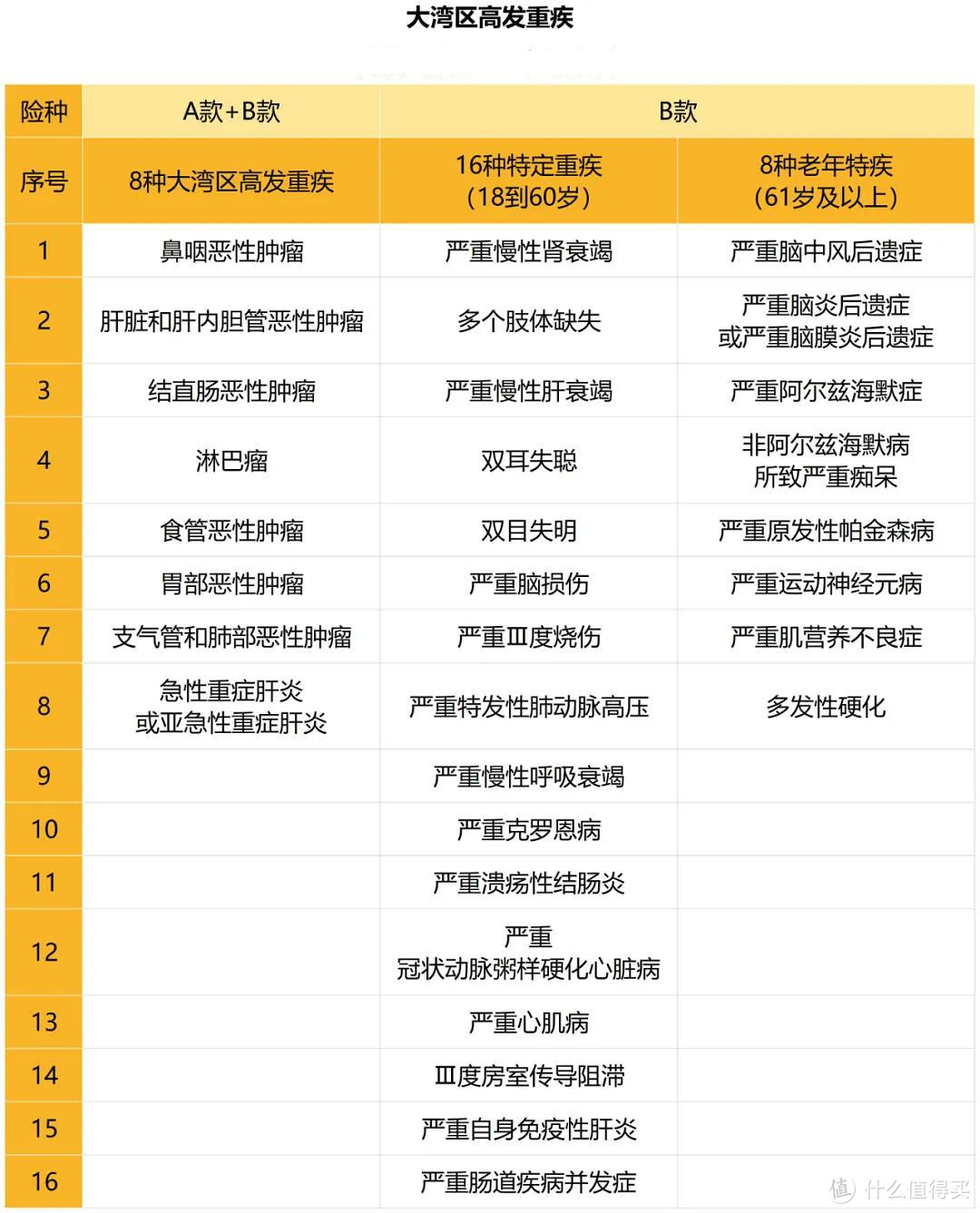

很多人还不知道大湾区是啥,我来简单说下。

大湾区:

是香港和澳门2个特别行政区+广东的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9个珠三角城市,组成的一个保险试点区域。

相当于国家在把这些城市画成了一个圈,给特权搞保险。

银保监会发布最新的2020重疾险发病率表时,也给大湾区定制了一套专属的发病率表。

对大湾区的产品也额外关照:

不过大湾区的这个新重疾,显然让大家失望了。

除了这三个特色保障,并没啥优势。

1、8种大湾区高发重疾,额外理赔50%保额。

2、18-60岁,得了16种特定重疾,额外赔50%保额。

3、61岁及以后,得了8种老年疾病,额外赔50%保额。

这些疾病考虑到了大湾区的地域特色,也考虑到了年龄,算是一个卖点。

但不足摆在了那,作为第一款新重疾,和老产品比没啥竞争力。

以后的新产品,这三点不足也要注意。

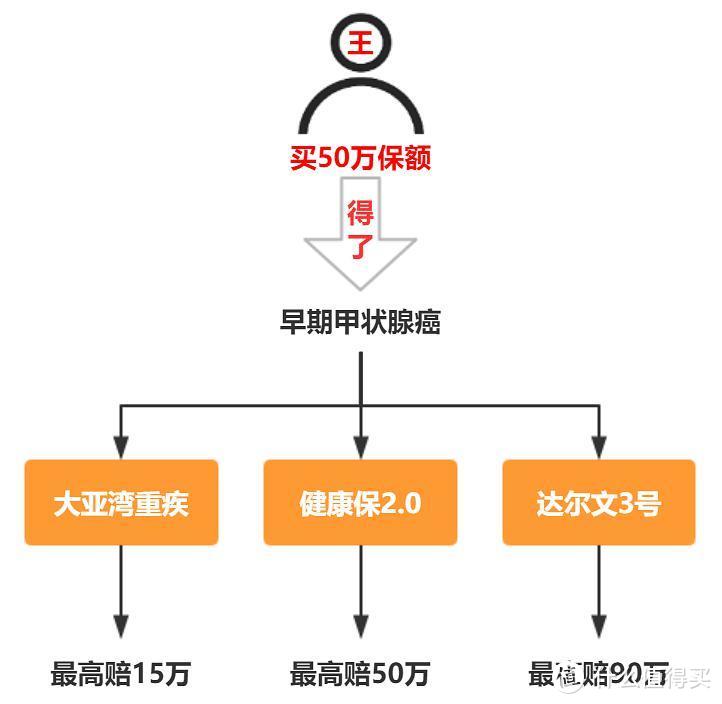

1、甲状腺癌赔的钱,变少了。

跟着重疾新规走后,早期甲状腺癌就按轻症来赔了,赔30%保额。

健康保2.0、达尔文3号等老产品,甲状腺癌不管是轻度还是重度,都统一按重疾来赔。

健康保2.0最高赔100%保额,达尔文3号最高赔180%保额。

举个🌰

老王买了50万保额的重疾险,不幸得了早期甲状腺癌。

大湾区重疾险,最高赔15万。

健康保2.0最高赔50万,达尔文3号最高赔90万。

几十万的差距,不是一般的大。

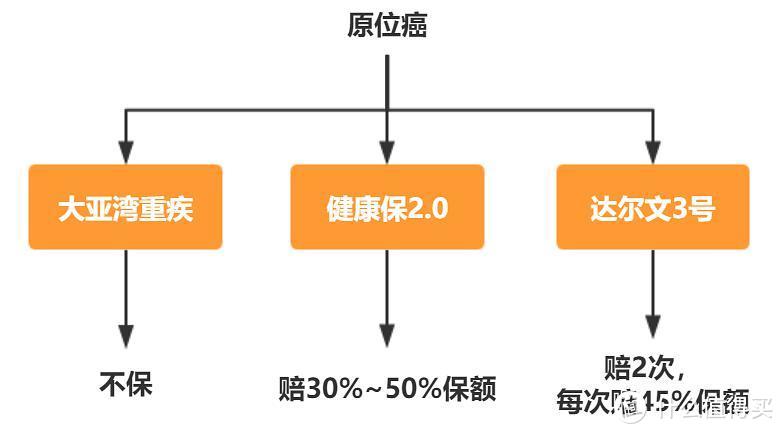

2、轻症不保原位癌。

重疾新规,对原位癌是没做强制规定。

保险公司保不保,自己决定。

大湾区重疾险就很实诚,真的不保。

也就是说,买了大湾区重疾险,不管是A款还是B款,得了原位癌,一分钱不赔。

原位癌也叫0期癌,非常高发,健康保2.0和达尔文3号都保。

买50万保额,健康保2.0赔15~25万。

达尔文3号赔两次,每次赔22.5万。

3、轻症只赔30%。

新规只说,轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症这3种轻症,最高赔30%。

大亚湾A款,轻症就只保这3种轻症。

B款虽然保了36种轻症,但统一按30%来赔,这显然没法和赔45%的达尔文3号比。

大亚湾新重疾,像一个直男。

踩着线就保规定的那几种疾病,赔的钱也压着线。

看着第一款新重疾这个样,还是挺担心别把以后的重疾险也带歪了。

4

大湾区新重疾,价格和保障都平平。

我还是更建议大家买旧定义的重疾。

当然高性价比的老产品也没几个了,而且在2021年1月31日前都要停售。

健康保2.0、达尔文3号已经提前行动了,大家要把握好时间。

我重新整理了老产品,精心挑选出这4个高性价比的。

健康保2.0和达尔文3号,上来我就说了。

这里重点说说康惠保2.0和守卫者3号。

1、康惠保2.0和达尔文3号,是同一个段位的。

我都推荐选,重疾+中症+轻症+癌症赔二次。

康惠保2.0的癌症赔二次是必选项,赔120%保额。

虽然赔的钱没有达尔文3号多,但价格也要便宜几百块。

康惠保2.0没有区域限制,全国都能投保,能买的人更多。

2、守卫者3号保障更全面,建议的首选是重疾赔二次+中症+轻症。

守卫者最有亮点的地方在于,重疾不分组,赔两次,每次都能多赔钱。

前15年首次得重疾,赔150%保额。

第二次得重疾,赔120%保额。

至于守卫者3号的癌症津贴,要不要选呢?

它的优势是间隔期短,能快点拿到钱。

首次得了癌症,1年后还需要治疗,就可以赔30%保额。

而主流产品康惠保2.0和达尔文3号的癌症赔二次,要3年后才能赔。

如果预算足,不差钱可以加上。

我挑选的这4个老产品,都比新重疾能多赔钱。

一个早期甲状腺癌,就是几十万,普通人要搬多少砖~

5

最后再说个消息:

下周,二师姐计划聊聊信泰如意甘霖重疾险。

产品形态我大致看了下,重疾60岁前额外赔70%,中症赔付比例提高到65%,轻症提到50%。

这个赔钱的阔绰度,甩大亚湾重疾几条街。

今天的重疾险,达尔文3号是有区域限制的。

其他的三个,健康保2.0、康惠保2.0和守卫者3号都是全国可投保的。