8

8

精算师出品 | 小白配置保险最全指南(建议收藏)

2020-09-16 15:02:34

7点赞

60收藏

2评论

开篇前提醒一下大家,本文有点长,不过都是基于京哥多年工作经验总结的精髓,如果你恰好不太了解保险,但又很想买好保险,建议好好读一读。

保险水很深,买之前一定要慎重又慎重。以京哥为500+小白用户服务的经历,第一次买保险最容易遇到以下两个大问题:

1.不明白自己的保障需求便匆忙下单。被业务人员忽悠,买了一堆乱七八糟的产品,最后保障没做好,交费压力还非常大。

2.不知道产品价格差异巨大便匆忙下单。比如同样是保障疾病的重疾险,不同公司产品价格差异巨大,自己却完全不知道对比,就直接买了。

我先分享一个我碰到的反面例子,一位朋友给自己买了平X福,找到我给他一些建议。产品方案如下:

关于这个方案,我给出了两点建议:

第1:年收入20万不到,结果每年花费2.4万,这个预算支出极不合理,交费压力太大;

第2:方案中最值钱的就是50万的重疾保障,而所交保费高达48万多(2.4万X20年),基本就是总交费和保障额度相等,完全没有任何保障杠杆可言。

就因为错选了产品,保费承压,同时保障杠杆非常低,得不偿失。

后续朋友将产品退保了,亏损了2万多,但不得不这样做,不然损失越来越大。分享这个例子,是想让大家看清,搞不懂保险门道随便买保险,损失真的很严重。

对于普通人应该如何去做好自己的保障?京哥认为,弄清楚医疗险、重大疾病保险、定期寿险、意外险四类产品,也就掌握了配置保障的核心。对于这四大类险种,为什么买,怎么买,我们逐个击破。

一、医疗险

对家庭来说,医疗险是最简单,最实用、性价比最高的保险。大病或意外导致的巨额医疗费用支出,医疗险能够起到很好的补偿作用。

1.医疗险的定义

医疗险很复杂,但我们只需掌握简单的知识即可。你去看病,会发生花费,这一花费如果满足赔付条件,便可以按照一定规则进行报销。目前最火的医疗险为百万医疗险。

这类产品因为设置了一定的免赔额度,将一些高发的小额医疗费用成本排除在外,降低了产品的价格,让保障专注在重大医疗事故的保障上。

2.医疗险的价值

医疗险的价值在于医疗费用补偿。人活在世,发生重大医疗事故的概率不小。

社保具有覆盖面广,但报销低的特点。参考上图,51.07%的人社保报销不足50%。如果是重大的医疗事故,即使有社保,自费部分也不少!

3.谁需要买医疗险?

所有人。京哥一直认为,医疗险是基础入门的保障。医疗险都没有买,其他保险就更加不用谈了。

4.买什么类型的医疗险?

重点关注百万医疗保险,对于重大的医疗事故,自费超过1万元的部分,百万医疗险可以不限社保内外报销,最高报销额度高达百万。百万医疗险的价格非常便宜,30岁的男性为例,一年只需要300元左右的保费就可以搞定了。

当然,百万医疗险并不是完美的产品,它只能报销二级及以上公立医院(县、区、市级医院)的普通部,对于私立医院、二级及以上公立医院的国际部、特需部无法报销。但对于普通人,这个保障也是完完全全够用的。

如果对医疗服务及医疗环境要求高的人群,可以考虑配置中高端医疗险。这类产品基本可以让你获得最优质的医疗资源,体验最高级的医疗服务。但高端医疗险的价格相比百万医疗险高很多,30岁男性为例,一年的保费高达几千,甚至上万。

5.需要注意的问题

这里重点说明符合大部分人需求的百万医疗险。百万医疗险这类产品,市场同质化非常严重,几乎每家的产品都很便宜,保障责任也很全面。所以保障责任和价格不需要过多关注。

二、重大疾病保险

1983年,南非医生Dr. MariusBarnard因看到太多人罹患重疾被救活后,财务上却死了。于是联合保险公司发明了重疾险。可见,重疾险对家庭经济的补偿有着重大的意义。

1.重疾险的定义

简单理解,重疾险指达到保险合同约定的理赔条件,便可以获得固定保险金额赔付的保险。医疗险是费用补偿,重疾险是定额给付。重疾险的理赔金额根据购买的保额确定,和实际的医疗花费无关。

2. 重疾险的价值

价值1:医疗费用补偿医疗险最大的缺陷是不能保证长期续保,如果产品停售,重新投保其他产品可能因为健康问题,无法购买(上文说过了,再次强调!)。重疾险由于可以长期保障,能够很好的弥补这一不足。

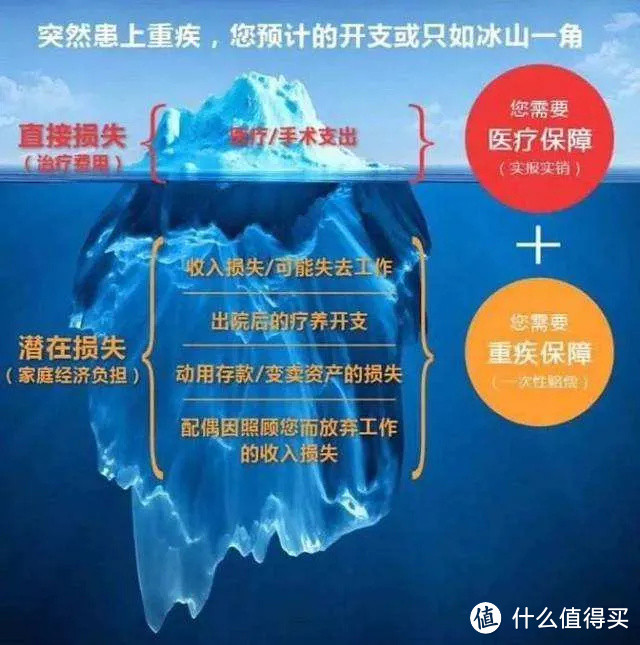

价值2:医疗费用以外的其他损失补偿

上面这张图,说明了罹患重疾的成本。除了医疗/手术支出这一“直接损失”外,还会有出院后康复费用、工作收入损失等“间接损失”。

间接损失大小因病而异。有些重疾可能无需后续的康复费用,而有些疾病后续可能需要不断吃药、复诊才可以维持生命。

间接损失大小也会因人而异。对于家庭经济支柱,疾病的治疗会耽误工作,影响家庭收入;对于老人和小孩患疾病,需要照顾,也会耽误家庭经济支柱工作,影响家庭收入,不过这种情况对家庭的收入影响相对较小。

这类“间接损失”无法通过医疗险报销,此时重疾险的价值凸显。

3.谁需要买重疾险?

家庭经济支柱最需要买重疾险。除了医疗费用支出外,重疾康复时间很长,康复时期无法工作会造成收入损失。

孩子也可以买重疾险。年龄小的孩子购买重疾险便宜,在大人的重疾保障做好的前提下,有预算可考虑配置。

老人不建议买重疾险。主要原因就是贵,保障杠杆很低!而且由于健康问题也很难再买到重疾险了,这个时期买医疗险即可。

4.买什么类型的重疾险?

首先,重疾险不建议附加身故责任一起投保,也就是类似于我在文章开头提到的平X福的这种产品。

其次,不建议配置多次赔付型的重疾险。这类产品看着保障很好,其实保障价值有限,费用还很高。我的建议是配置单次赔付重疾险,在满足保额充足的基础上,附加癌症二次保障和心脑血管疾病二次保障,因为这两类疾病高发,二次保障的价值相对更大。见下图:

5.买重疾险需要注意什么

量入为出:基于个人的年收入情况,搭配相匹配的重疾保障额度。在有工作收入期间,重疾险保额建议按照3-5倍年收入和30万取大的方法来确定,在退休期间,重疾保额建议30万起步;如果前述的30万压力过大,至少也得保证20万。毕竟重疾的治疗成本不低,如下图:

定期和终身保障合理搭配:定期保障用于做高保额,提高工作收入期间的保障,因为工作收入期间患重疾有收入损失,终身保障用于医疗费用支出,能管住医疗费用支出就好。

不建议配置大公司的重疾:大公司的重疾一般都捆绑身故销售,同时产品定价策略保守,相比中小公司价格贵不少,很难将性价比做起来。

三、定期寿险

“站着是台印钞机,倒下是一堆人民币”,这是对定期寿险最形象的比喻。

1.定期寿险的定义

定期寿险非常简单,在保险期间内,身故或者全残,便可以按照保险合同约定获得赔偿。定期寿险便宜,保障杠杆高,满期没有发生保险事故,合同结束,一分钱都拿不回来,是最纯粹的保障型产品。

2.定期寿险的价值

定期寿险主要解决家庭支出确定性和家庭收入不确定性之间的矛盾。

房贷车贷、子女教育、老人赡养,这些都是家庭支柱成员逃不过的责任,而且这些支出具有确定性。

如果家庭经济支柱在工作期间不幸早亡,家庭主要收入会被切断,家庭成员将会面临生存压力。

定期寿险的赔款,可以作为家庭经济支柱早亡后的收入补偿,帮助家庭成员渡过难关。

3.谁需要买定期寿险

家庭谁赚钱谁买。道理在上文中也说清楚了,赚钱的人面临的“早亡”风险会切断家庭收入来源,所以要买。

4.买什么类型的定期寿险

普通定期寿险:保障额度每年不变,适合保障收入损失的个人购买。因为家庭经济支柱一旦早亡,没有了工作收入,家庭成员的生活开销可能会无法维持。

减额定期寿险:保障额度会随着保单年度推移逐渐降低,适合有巨额房贷的人购买,防止因为早亡无法偿还贷款而导致房子被收回。

5.买定期寿险需要注意什么

定期寿险保障很简单,一般不会有太多坑,主要关注2点即可:

第1:价格要便宜。不同保险公司,相同保障的定期寿险价格差异巨大,建议选择性价比高的产品投保。

第2:关注免责条款。免责条款是指在哪些情况下发生身故不赔钱,免责条款不建议太多,一般3-4条的免责条款为宜。

四、意外险

意外险是我们最不陌生的险种,也是最便宜的险种。

1.意外险的定义

简单解释:在保险期间内,因为意外导致身故或残疾,可以获得理赔金;因为意外导致的治疗,可以获得医疗费用补偿。

2.谁需要买意外险

意外险很简单,价格也很便宜。京哥一直认为对于少儿和家庭经济支柱,意外险可以作为补充保障;老人要作为重点保障,因为老人可买的产品比较少。

3.买什么类型的意外险

认准一年期意外险,任何长期或者长期带返还保费的意外险,请直接pass。

有一个问题需要注意,如果短期意外险保障期间变换了职业工种,属于意外险的拒保工种范围,保障责任就会失效。

我看过目前网销最便宜的长期意外险产品,30岁男性,100万身故/残疾保额,保20年,交20年,价格高达570元,相比一年期产品,价格毫无竞争力。

而带返还保费的意外险就更不用提,一来缴费非常高,为了小小的意外保障完全没必要;二来未来返还的保费,对你的作用不大,折算一下收益,实属很低。

由于意外险一般对健康要求非常宽松,有的产品甚至无健康告知,所以不存在因为健康问题不可以续保的问题。因此挑选高性价比的一年期意外险,一年一买,花费会大大减少。

4.买意外险需要注意什么

少儿和老人:重点关注医疗费用补偿保障,不建议配置仅报销社保内医疗费用的意外险。成人:重点关注身故保障,作为家庭的经济支柱,身故会对家庭带来收入损失,所以身故保额一定要高。

五、总结

以上,关于医疗险、重疾险、定期寿险、意外险的介绍已经介绍完毕。保障型的产品看这四大类产品即可,再无第5大类产品需要关注。

限于篇幅原因,关于产品的具体选择,京哥并没有进行分析。

本文的目的是希望大家对保障型产品有一个宏观维度的认识,在此基础上,再来选择产品,就容易很多。希望对大家有帮助:)

养兔专业户

校验提示文案

养兔专业户

校验提示文案