33

66

不清楚这几件事,不要轻易买重疾险

2021-01-12 19:34:36

3点赞

2收藏

0评论

这个月旧定义的重疾险产品都将全部下架,新定义产品也在陆续上线。

但不太了解重疾险的朋友,甚至有些购买了重疾险的朋友,可能到现在对重疾险,都没有一个系统的认识。

重疾险是什么?为什么要买?怎么买?

关于重疾险二三事

重大疾病

在了解重疾险之前,我们先从重大疾病说起。

说的通俗易懂点,癌症,心梗,这些都是重大疾病,大家或许都听过,能明白。

但其实还有很多我们可能没怎么听过却属于高发的重疾,比如严重运动神经元病等。

对于重大疾病,2007年中国保监会规定了25种重大疾病名称及定义,2020年11月5日,重疾险新规发布,又增加了三种重疾,所以现在一共有28种,▼

重疾一般治疗时间长、治疗费用巨大。

治疗时间长甚至不易治愈大家可能或多或少清楚一点,比如癌症的化疗等。

对花费巨大,大家可能只有大概的认识,三五万还是三五十万?

保爷咨询了医生朋友做了一个大致统计,给大家参考一下。

每一项治疗都很贵。

有时候看到一些网友说万一哪天自己得了重疾没钱治,那就算了。

这只是开玩笑的话,如果不幸发生这样的事情,真的能算了吗?

最近上映的电影《送你一朵小红花》中主人公“航航”患的癌症就是重疾中的“恶性肿瘤”。

代入一下,那个时候,不论作为当事人还是家人,真的甘心算了吗?

重疾险

说完了重疾我们再来说说重疾险。

重疾险是保险公司以这些重疾为给付条件的疾病保险:一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险的理赔一般有10万到50万等保额,保险公司支付的这笔保险金不限作用,能支付高额治疗费用,也可以消费等,为被保险人患病后提供一点经济保障。

也可用于收入损失的补偿。

所以为什么要买重疾险不用多说。

关键时候,这救的可是命。

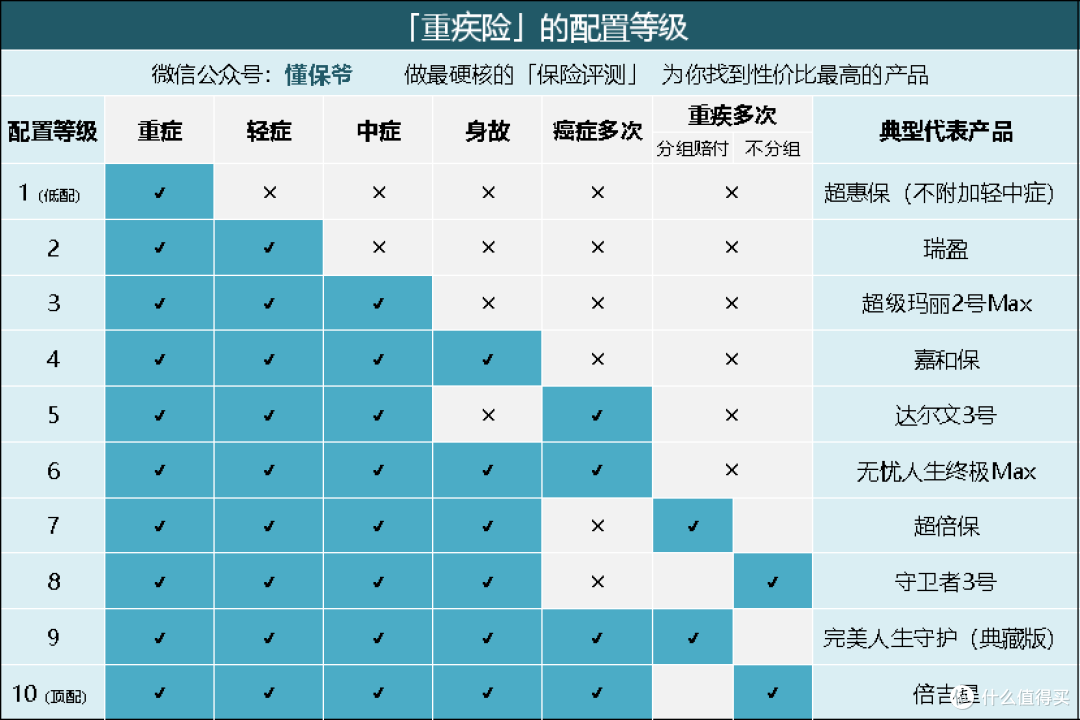

重疾险的分类

重疾险保障内容有多方面,对疾病定义也非常多,是所有健康险中比较复杂的一种。

我们根据重症、轻症、中症、身故、癌症多次、重症多次(分组、不分组)这6大保障内容的搭配组合,可将重疾险分为10个等级。

每个等级后面,以当下热销的一款产品作为典型代表,10级为最高配置。

但并不是说等级最高就最好。10级虽然是顶配,但是也顶贵,所以不一定适合所有人。

买保险是一个动态的过程,不能说一下子买好就万事大全了,这样反而很可能买到不合适的产品。

除了看产品的保障和保费,还要看个人的具体需求,比如预算啊身体健康状况等,合适你的保险才是最好的。

买重疾险思路

面对市场上那么多重疾险产品,该怎么选呢?

考虑个人的预算情况:

预算紧张的话,建议选择等级3,重症+中症+轻症保障;

预算一般,但是比较在意癌症,就选等级5,附加癌症二次赔付;

预算充足的话,可以选更高等级,或者投保两份低等级的做高保额(重疾险可以叠加赔付)。

比如有些朋友需求很明确,直接说我今年三十岁,身体健康,重视重症赔付额度,想要一份癌症保障强的重疾险,5k的预算。

像这样有具体需求的人是很容易找到自己需要的产品的。

比如达尔文3号、超级玛丽3号Max等,重症60岁前赠送80%保额,癌症二次赔付150%,保费一年在5000多,就很好的适应了其需求。

但是很多朋友并没有具体诉求,只是想要一份保障,以抵御重大疾病的风险。

这种时候其实我们只要根据上述三点预算,比较挑选就好了。

那么什么时候买最好呢?

当然是现在买最好,甚至可以说,今天买最好。

为什么这么讲?

借用一句话,“买一份保险最好的年龄是十年前,其次是现在。”

十年前年轻十岁,身体也好,买保险便宜,但是十年前也可能还没钱,或者不知道什么叫重疾险。

但是现在,也许你有了保险意识,还有点预算,那么出于对风险的厌恶,重疾险自然是早购买早抵御风险。

其次还有一个比较现实的原因,就是当下重疾险处于新旧归过渡阶段,以及择优理赔对投保人的利好。

2020年11月15日,《重大疾病保险的疾病定义使用规范(2020年修订版)》(简称新规)发布,重疾险迎来最大调整。

调整一方面是为了跟进新的治疗方式和医学评价指标,使理赔标准更符合目前的治疗手段,更加人性化。

例如新规下的部分心血管疾病理赔考虑到了微创手术,而旧规范要求一定要开胸手术。

另一方面对某些疾病而言,旧规范理赔额度会更高一些。比如,旧规的轻度甲状腺癌可以100%赔付,但新规只能赔付30%。

关于新规重疾险的详细解读,可以看这篇文章《定了!重疾险新规发布,所有旧规重疾险都将买不到了!》。

综合来说就是:重疾险新规让终极定义更科学规范,但保障却下降了,没有旧规的好。

特别是有甲状腺结节或者在意轻症赔付额度的朋友,新规重疾险对这些朋友很友好。

关于择优理赔,是在新规发布后,各保司开始陆续推出的。

即投保旧规重疾险的,2020年11月5日(也就是在新规发布之日起)首次确诊重大疾病,在申请理赔时,可择优选择2007版重疾定义、2020版重疾定义之一作为赔付依据。

一句话来说,如果现在买重疾险(旧规产品),哪个宽松按哪个赔,1月31号之后购买,则只按新规重疾定义来赔付。

关于“择优理赔”大家可以看下这篇文章:

从这个角度来说,在2021年1月31日旧规重疾险全部停售日之前的这段时间,是近十几年来投保重疾险的最佳时刻。

具体产品有哪些?

以具体产品来说,从当下重疾险市场来看,比较热销的都是旧规的,主要有以下几种:

图中的每项保障都有一个比较,优势项都标红了,比如赔付次数最多的,保额赠送比例最高的以及最便宜的等,大家可以根据自己的需求及预算挑选。

综合来讲的话,从终身重疾险(保障一辈子的)来说,第一推荐是守卫者3号,保障终身,重疾不分组赔付2次,价格却是单次赔付重疾险的价格。

从定期重疾险(保障一段时间)来说,福乐保为定期重疾险种性价比最高的产品,保障至70岁,赠送保额高保费不贵。

这两款可以直接挑选不会错。

当然我们说,买保险是一个动态选择的过程,针对不同情况的朋友,结合当下重疾险产品,也提供一份投保思路供大家参考:

写在最后

其实说白了,我们买保险是为了买保障。

新规也好,旧规也罢,哪个产品好我们就买哪个。这也是我们在做的事——评测出性价比最高的产品。

不过保爷还是建议买旧规的,而且重疾险产品都有一定的等待期,如果身体健康,早一点投保更有保障。

Ps:老话常提,非常重要,重疾险产品复杂,大家购买的时候一定一定一定要仔细看条款,理性选择产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”