7

6

余额宝缩水18%,这2种理财方式最赚钱!

2021-05-11 19:49:09

2点赞

12收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

余额宝这老哥儿,破万亿好来年,

最高光时,规模甚至达到1.689万亿。

最近又跌回到千亿级。

根据上月末,余额宝发布的2021第一季报。

哆啦明显看出,资金下降很严重。

差不多下跌了18%。

这回国民理财余额宝,老憋屈~

但没办法呀!谁让对手太强大~

现在市场上理财方式满天飞,狗狗币占领热搜外,

还有2大最受欢迎的理财方式,

跃跃欲试要取代余额宝成国民理财新秀呢。

银行理财,收益3%+!

银行理财,一上来就分了余额宝一杯羹。

想当年,大家在银行买的都是银行存款。

银行理财多是代销别人家的。

但由于国家去刚兑的一番操作,

去年开始,银行们积极的发行自家的理财产品,取代存款。

银行理财的利息还不错,能够达到3%+。

总体而言,他的风险比较低,利息比存款又高点。

买的人还是挺多的。

但对比年金险,他有2大缺点。

首先,银行理财亏了需要自负亏损。

收益越高,安全性相应越低。

年金险理财,比银行理财安全度更高。

二来,银行理财不利于长期强制储蓄。

就拿这款招商银行发行的产品来说,

不久前,我看还是3.15%的利息。

现在就有只3.10%的利息。

而且,银行理财产品提前终止屡见不鲜。

几个月的短期理财,我们可以选银行理财,但年度存储计划,选他就不合适了。

上班族攒钱最好、最有效的理财习惯就是强制储蓄,每年立个存几万块的年度计划。

才能攒更多的钱。

比如说30岁的大雄,打算攒25万,

这笔钱区别于日常理财,专为年纪大了,手头紧张时的开销准备。

所以他制定了每年存5万,连续存5年的年度理财计划。

如果我们采用短期理财年金——弘福今生,作为工具。

大雄35岁-50岁,每年有1000元年金可领,

50岁那年,还有满期金483050元。

他一共到手快50万。

收益率达到3.97%,折合单利5.9%。

这收益比银行理财牛多了!

如果不是每年强制储蓄几万块,大雄根本存不住这笔钱。

迟早炒股炒币,花掉了。

只有年金险,可以把强制储蓄进行好几年。

甚至很多年金,未来还可加保,前期少投手头宽裕时再加保。

偏股票型基金理财,收益10%+

说到现在最火的理财产品,不得不提基金了。

中国公募基金规模,已经高至亚太第一。

大家受到2020年股市狂涨的鼓舞,把定投基金作为日常理财。

更有甚者,举债买基买股。

股票、基金的利润也的确亮眼,动辄10%+的收益,是其他理财想也不敢想的。

故而,大家对高收益的渴望,远超破产的恐惧。

而且基金可以随时买入卖出,灵活度非常高。

这也方便了大家投机购买,下跌买入上涨卖出。

但中国A股的大涨大跌,一直是暴走的趋势。

而美股属于慢牛,一年波动13%左右。

很多人看好美股,

其实想要理财的风险降低,

完全可以采用年金险+A股基金搭配投资,

如此收益走势就变成了美股的风格,定投起来也更稳定。

最后说下

除了上面我提到的银行理财、基金定投,

加密货币,近半年频频登上各种热搜,火出了圈~

马斯克不好好搞特斯拉,反而大额买入比特币,

这段时间还经常口嗨大喊狗狗币,

颇有和传统金融较劲的意思。

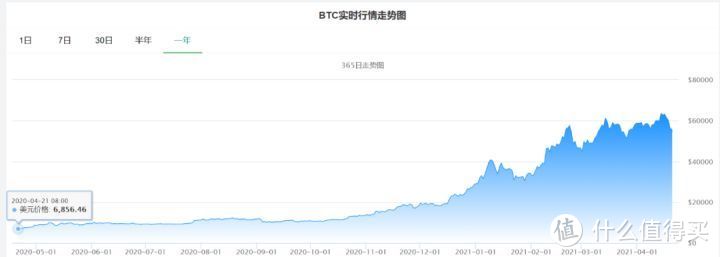

(近一年比特币行情走势图 来源 / 比特币家园)

(近一年狗狗币行情走势图 来源 / 比特币家园)

狗狗币,前段时间大涨,七天涨幅超过400%,

柴犬币,有人3000元入场挣60万呢。

加密货币真的是,投资新风口?

狗狗币的财富神话能够维持?

哆啦不看好大家现在入,现在买狗狗币比股市追涨杀跌还可怕。

哪怕之前买入了,等到价高想出手,关键交易时刻也可能给你“断网线”,让你卖不出去~

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。