8

28

坤鹏论保:今天以后,你的百万医疗险停售了吗?

2021-05-01 14:16:35

0点赞

3收藏

0评论

在保险行业,相信且仅能相信的只有保险合同,宣传资料、代理人的嘴都是不值得信任的。

——坤鹏论保

2021年的保险市场可谓风云变幻,2、3月份刚经历过重疾险新规则落地,搞得各家保险公司无重疾险可卖。

紧接着又轮到了百万医疗险——将有大批百万医疗险在5月1日下架。

监管机构的每一次改变,长远来看对整个行业都是重大利好,不过,短期看,影响都很大。

为什么说百万医疗险5月1日以后要下架?

哪些产品要下架?

我买的百万医疗险会受影响吗?

百万医疗险是鹏哥非常推荐的一类保险产品,对停售这件事情也一直很关注,只是之前各家保险公司行动快慢不一,哪些产品要下架并不很明确,以至于拖到今天才发这篇文章,就是想尽可能帮大家多收集一些受影响的产品。

鹏哥认为,告诉大家哪些产品受影响、怎么去弥补,比告诉大家发生了什么事情更有价值。

您说是不是?

本文重点内容:

为什么医疗险要停售?

哪些医疗险会受影响?

我买的医疗险停售了怎么办?

什么样的医疗险值得选择?

一、为什么医疗险要停售?

能闹出让整个百万医疗险停售的大剧,只有监管爸爸有这样的能量。

2021年1月11日,银保监会发布了一份文件——《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》,对短期健康险产品进行市场规范。

之所以要规范市场,是因为市场上存在大量不规范的情况。

其实《通知》并没有专指医疗险,而是指保险期间为一年或不超过一年的健康险,里面包括了医疗险和重疾险。

是的,重疾险也有一年期的,但数量比较少,在市场上也没有重点推广。

但医疗险大多数都是一年期的,所以《通知》就给人们造成了专门针对医疗险的印象。

我们知道,选择医疗险,保障好坏是非常重要的标准,续保条件好坏是另一个非常重要的标准。

一款医疗险即使保障好,但续保条件不好,也未必值得选择。

保险公司显然明白这个道理,所以在续保条件方面下足了功夫,即使是本来自己续保条件并不好,但为了销量,会用一些有误导性的字眼去迷惑用户。

不知道保险公司的人是否研究过修辞学,但肯定对中国文字的博大精深有研究,宣传时总说一些容易让人误会,但解释权又在保司的话,结果就是让投保人很受伤。

比如:明明是一年期百万医疗险,偏偏宣传自己可续保至100岁,很多投保人会误以为这样的产品能够一直续保,也就买了。

但这种话解释起来就比较恶心了:

我说可以续保至100岁,没说保证你能够续保到100岁,所以中途不续保也可以解释得通。

这种玩文字游戏的事情在保险行业里非常普遍,在百万医疗险中更是如此。

所以在今年初下发的《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》中规定:

保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。

但仅有这么个通知,显然监管爸爸还不太放心,大家都清楚保险公司的文字表述能力。

于是,4月22日,银保监会又下发了《关于短期健康险续保表述备案事项的通知》,要求人身险公司对备案产品条款进行调整,并制定方案在已售保单保险期间届满后以表述规范的产品予以替换,对于主动停售的产品,严禁以监管规定为由对消费者进行虚假宣传。

保险公司不是修辞用得好吗?不是能打擦边球吗?不是铁嘴钢牙能解释吗?

这次不用你们解释了,监管机构统一规定,就像重疾险产品中28种必保重疾一样,监管机构定好了话术,各家保险公司也别自己遣词造句了,你们一字不改执行就行了,解释权也不在你们手里。

不符合要求的产品,要在5月1日前全部下架。

要说监管机构做事情还是很果决的,要收拾就来个彻底的,绝不拖泥带水。

监管机构这样做,显然是为了保护投保人和被保险人的利益,帮助我们约束保险公司,省得他们老在文字游戏上花时间。

二、哪些医疗险会受影响?

医疗险马上就要下架了,哪些产品会受影响?我自己投保的产品是否受影响?

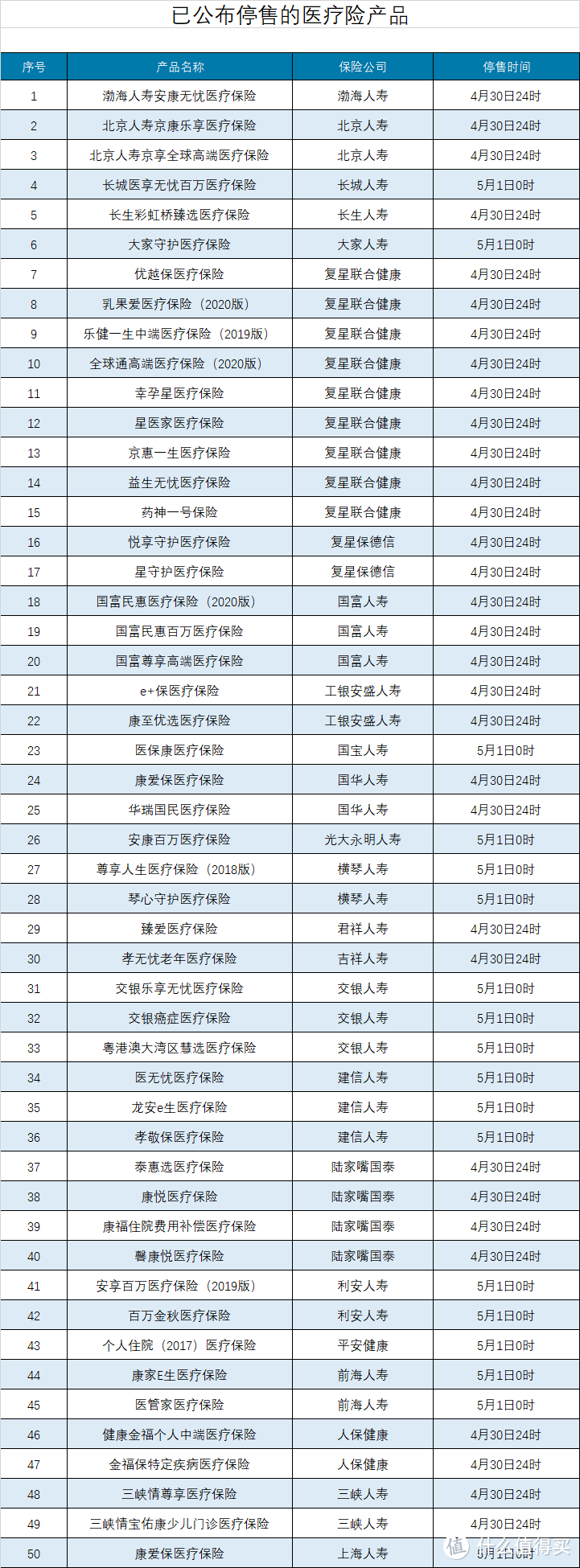

这些才是大家最关心的问题,可惜没有一个统一的地方公布,都是保险公司在自己官网公布,所以需要花大量时间收集。

这个列表实在很长,但即便这样,鹏哥也不能保证能把所有产品都收集全,所以我们逆向思维,也挑出几个不受影响的产品,并且是我们经常关注的产品。

好在鹏哥经常推荐的百万医疗险产品都不在停售之列。

庆幸!庆幸!

终于觉得自己认真看保险合同,认真抠字眼非常有必要。

如果你买的医疗险既没在受影响产品列表里,也没在不受影响产品列表里,可以主动拨打保险公司客服电话咨询,以免受到影响。

三、我买的医疗险停售了怎么办?

医疗险产品停售,意味着下一个保险周期将无法续保,这样的结果显然所有投保人都不愿意看到。

续保条件是很多人选择医疗险的首要条件。

按照监管的要求,如果产品是因为不符合规范而停售的,保险公司应当提供符合规范的产品来替换。

比如众安保险对旗下尊享e生旗舰版、尊享e生2019版,提供免健康告知、免等待期续保尊享e生2021版。

但并不是每家保险公司都能像众安一样提供可以直接转保的新产品,有些保险公司需要重新健康告知,重新经历等待期,相当于重新投保,这样的条款显然就不太好了。

还有一些保险公司至今仍没提供转保方案,具体政策,还要以保险公司公布的为准。

遇到这种情况,鹏哥的建议是:

如果身体健康:赶紧投保其他产品吧,别等保险公司出政策了,万一政策不好,坑的还是自己,优先选择有长期保证续保条款的医疗险。

如果身体条件一般:无法投保百万医疗险,可以等等保险公司公布政策,但也要提前物色其他替代产品,比如防癌医疗险或者城惠保产品。

四、什么样的医疗险值得选择?

经过这次调整,让很多人明白了,保险公司宣传材料是不可信的,甚至保险代理人也是不可信的,君不见最近某保险公司代理人自己维权自己公司?

就是因为百万医疗险停售之前,被自家保险公司套路了。

不管是选择百万医疗险还是其他保险,相信且仅能相信的,是保险合同、保险条款,而不是宣传资料。

续保条件好,也不是谁说说而已,而是要真正写在保险合同里。

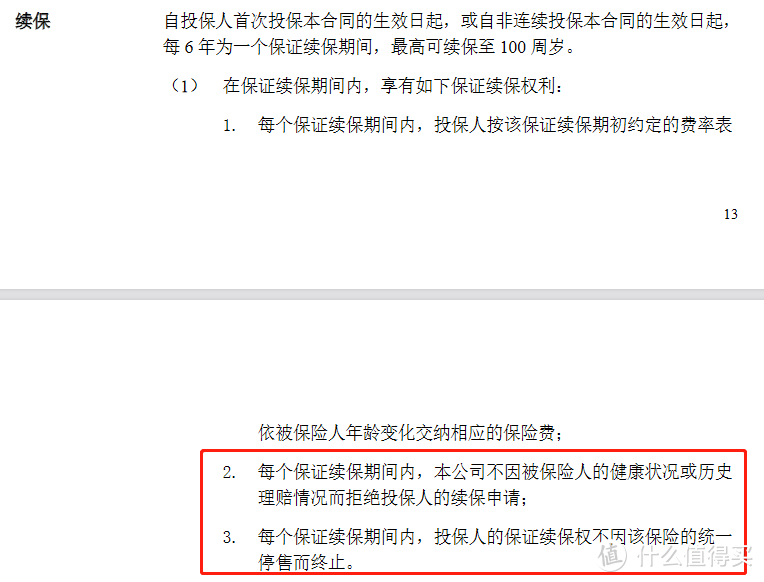

越保2020续保条款

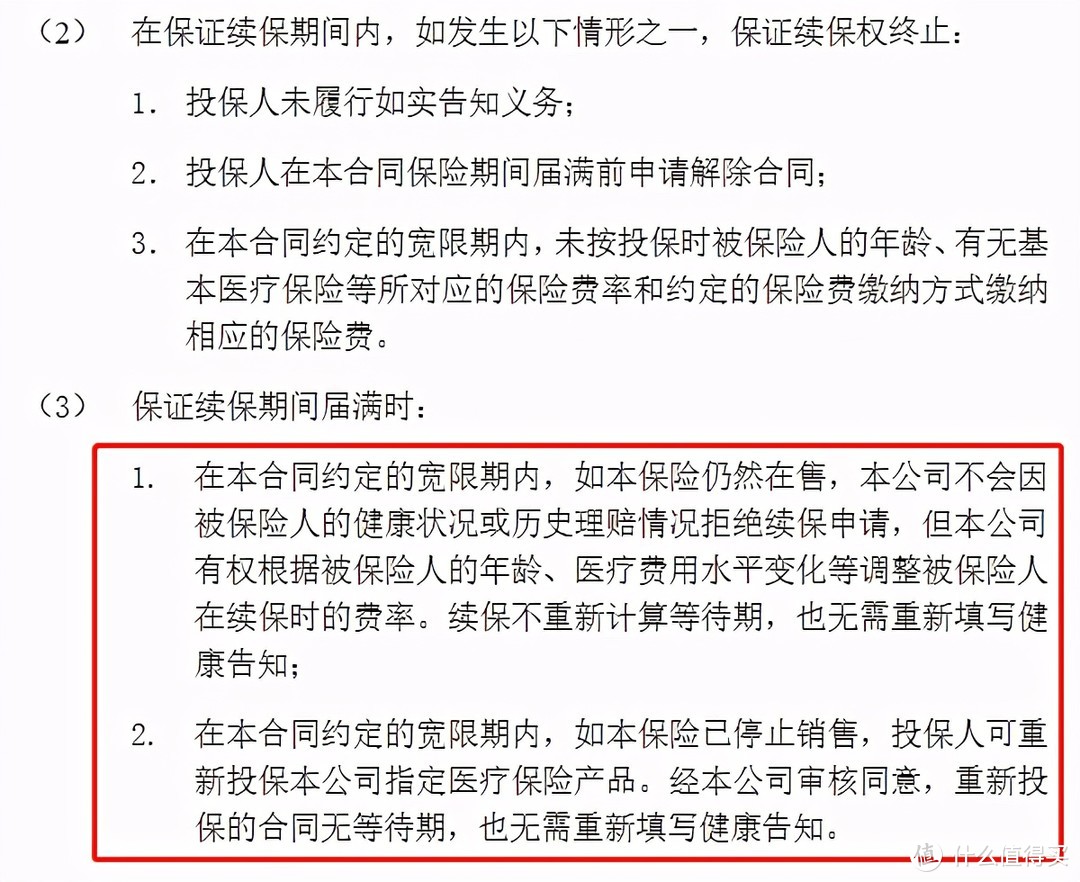

平安e生保·长期医疗险续保条款

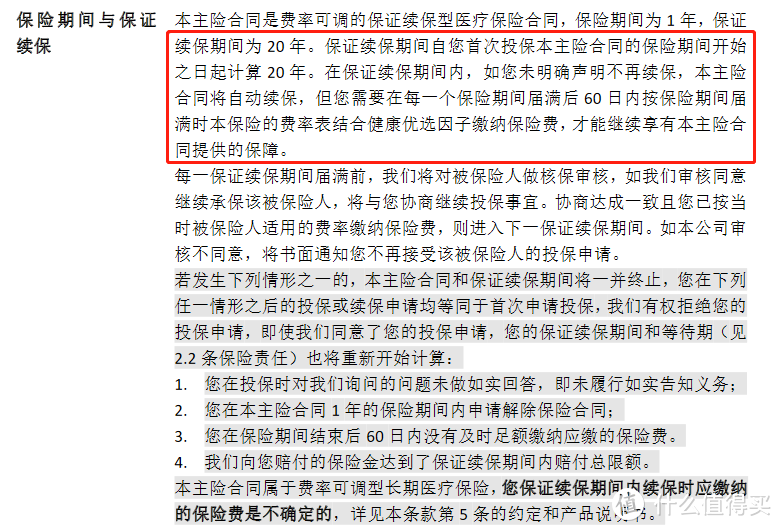

只有将保证续保条款写进保险合同中,白纸黑字不能更改的,才算是真正保证续保。否则,其他任何人的保证都是不算数的。

未来我们再选择百万医疗险时,保证续保条款一定是我们重要指标,甚至是最重要的指标。