52

65

坤鹏论保:康乐一生2021优缺点全面分析,谁适合购买?

2021-04-22 18:47:54

0点赞

0收藏

0评论

从来没有感同身受,只有亲身经历,没有真正经历过疾病对身体、精神以及钱财的折磨,大多数人很难打最心底处认同保险的重要。

——坤鹏论保

最近重疾险市场开始频繁有新品上市,除以之前介绍过的信泰人寿的产品外,复星联合健康保险公司也上线了康乐一生(2021版)重大疾病保险,60岁前有额外赔付。

这款产品怎么样,是否值得我们投保,或者什么情况下投保会比较划算?

带着这些问题,和鹏哥一起来了解一下它。

本文重点内容:

康乐一生2021基本信息

康乐一生2021的特点

康乐一生2021的缺点

适合什么人购买?

什么情况下不理赔?

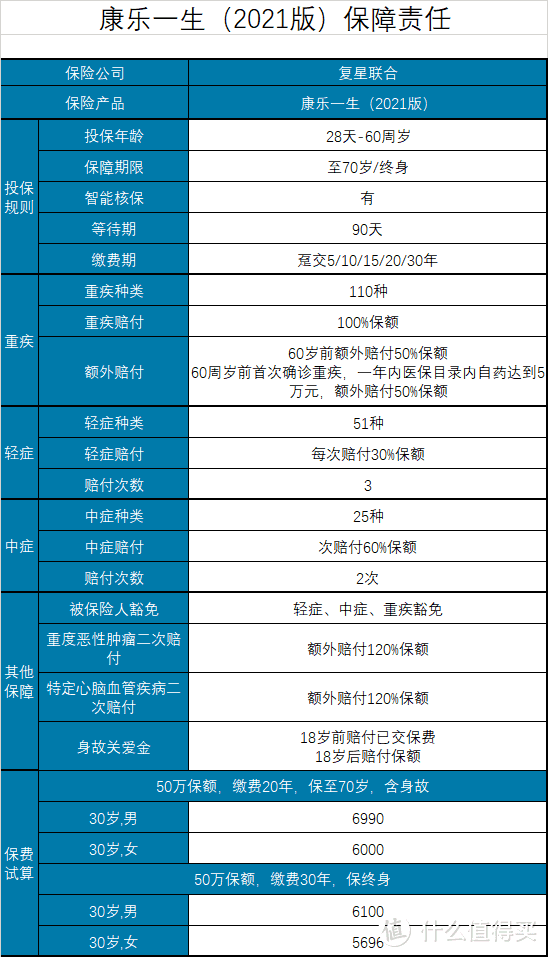

一、康乐一生2021基本信息

——基本信息——

投保年龄:28天-60周岁

保障期限:至70岁/终身

缴费年限:趸交/5/10/15/20/30年

最高保额:50万

承保职业:1-4类

等待期:90天

犹豫期:15天

——必选责任——

重疾:110种/1次,100%保额,60岁前额外赔付50%保额

首次重疾额外保险金:60周岁前首次确诊重疾,一年内医保目录内自费药达到5万元,额外赔付50%保额

轻症:51种/3次,每次赔付30%保额

中症:25种/2次,每次赔付60%保额

被保险人豁免:重疾、中症、轻症豁免后续保费

——可选责任——

重度恶性肿瘤二次赔付:额外赔付120%保额

特定心脏血管疾病二次赔付:额外赔付120%保额

身故或全残:18岁前赔保费,18岁后赔保额

二、康乐一生2021的特点

康乐一生2021的特点还是挺有意思的,我们一起来看一下。

1. 价格便宜

康乐一生2021保障至70岁强制捆绑身故,并且缴费年限只能选择20年,所以保费看起来要贵好多。

但是如果选择保终身的话,这两个限制就都没有了。

在不捆绑身故保障,保费年限选择30年的情况下,康乐一生2021保费还是很便宜的。

2. 60岁前额外赔付60%保额

与市场上主流重疾险一样,康乐一生2021在被保险人60岁前也会有额外赔付,赔付60%保额。

虽然60岁前重疾发病率比60岁以后高,但60岁前承担的家庭责任大,不容我们没有收入,所以在60岁前有额外赔付是非常不错的。

对于万一确诊重疾的被保险人来说,帮助非常大。

康乐一生2021的额外赔付虽然没达到80%、100%,但60%也很不错,50万保额可以赔付80万,至少在几年之内应对重大疾病时,心里还是有底的。

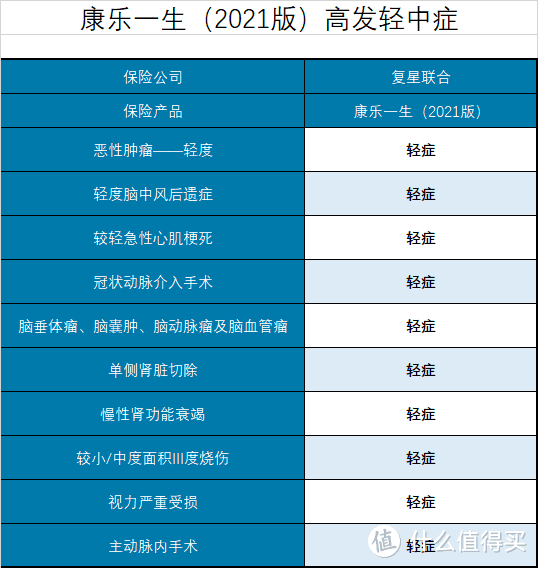

3. 高发轻症保障全

在《动辄几千元保费的重疾险应该怎么选?》一文中鹏哥就提到过,选择重疾险,高发轻症覆盖情况是重要指标之一。

保障疾病再多,高发疾病没有保障之列用处也不大,但欺骗性很强。

好在康乐一生2021高发轻症保障做得还是很不错的,10种高发轻症都包括在内。

4. 可附加癌症二次赔付保险金

癌症是无可争议的人类第一大杀手。

不夸张地说,基本上每个人身边认识的亲戚、朋友,都有因为癌症离世的吧?

2020年以来,各家保险公司都将癌症二次赔付作为重疾险重要保障之一,康乐一生2021也不例外,同样可附加癌症二次赔付。

首次确诊重疾为癌症:3年后无论是癌症新发、扩散、转移、持续都可以得到额外赔付120%保额;

首次确诊重疾不是癌症:1年后确诊癌症,可以额外赔付120%保额。

这是大多数重疾险癌症二次赔付的统一做法。

5. 可附加特定心脑血管疾病二次赔付

癌症之外,心脑血管疾病被认为人类第二大杀手,所以重疾险也将心脑血管疾病列为重点保障。

康乐一生2021可附加特定心脑血管疾病,额外赔付120%保额。

特定心脑血管疾病包括:

严重脑中风后遗症

冠状动脉搭桥术

较重急性心肌梗死

对于特定心脑血管疾病,保障如下:

首次确诊特定心脑血管疾病:间隔1年后再次确诊该疾病,额外给付120%保额;

首次确诊非特定心脑血管疾病:间隔1年后确诊特定心脑血管疾病,额外给付120%保额。

平心而论,康乐一生2021特定心脑血管疾病保障算不上很好,如果希望在心脑血管方面有更好保障,可以考虑无忧人生2021,特定心脑血管疾病更多一些。

三、康乐一生2021的缺点

如之前所说,任何一款保险都不可能只有优点没有缺点,康乐一生2021更不例外,并且康乐一生2021的缺点还是挺明显的。

1. 保至70岁强制捆绑身故

投保人之所以会选择保至70岁,大概率是因为自己保费预算不充裕,想省点钱。

如果强制捆绑身故,相当于强制购买一份重疾险+一份定期寿险,这样保费就被提高了,所以这种做法对投保人和被保险人来说并不友好。

康乐一生2021强制捆绑身故这种做法,鹏哥并不太支持。再加上保至70岁只能选择20年缴费,每年保费就会很高。

2. 癌症/特定心脑血管二次赔付捆绑销售

很多重疾险都有癌症二次赔付和特定心脑血管疾病二次赔付,并且这两种保障分别做成可附加保障。

康乐一生2021在这方面做得不够灵活,将这两种保障捆绑销售,选择一种就必须选择第二种。

这种操作,无形中也增加了投保人的保费负担。

除非你真的是这两种附加险都想选择,否则,因为想买其中一种而把两种都买了是比较不划算的做法。

毕竟我们还没有到非选康乐一生2021不可的地步。

四、适合什么人购买?

那是不是说康乐一生2021就不值得购买呢?

显然也不是,我们可以来看一下对比情况。

我们可以来总结一下:

如果追求保费便宜:信泰人寿达尔文5号荣耀版是非常不错的选择。

达尔文5号荣耀版必选保障只包括重疾、轻症、中症,其他诸如60岁前额外赔付、癌症二次赔付、特定心脑血管疾病二次赔付等都做成可附加保障,这样的结果就是,主险比较便宜。

所以,如果追求保费便宜,选择达尔文5号荣耀版不附加其他保障是非常不错的选择。

其实2020年之前,达尔文5号荣耀版这类保障形式是重疾险的主流形式,只是后来才开始逐渐增加了额外赔付,并一直发展下来,但保费也会随之有所提高;

如果追求性价比:如果保至70岁,完美人生守护2021是非常不错的选择,60岁前额外赔付80%保额,各种保障也都很全面。

最关键的是,不强制捆绑身故,这样可以省不少钱。

如果保终身,今天介绍的康乐一生2021也是不错的选择,保障全面,保费低。

五、什么情况下不理赔?

鹏哥每次都不厌其烦地介绍不理赔的情况,实在是不希望大家购买的重疾险在理赔时出现问题。

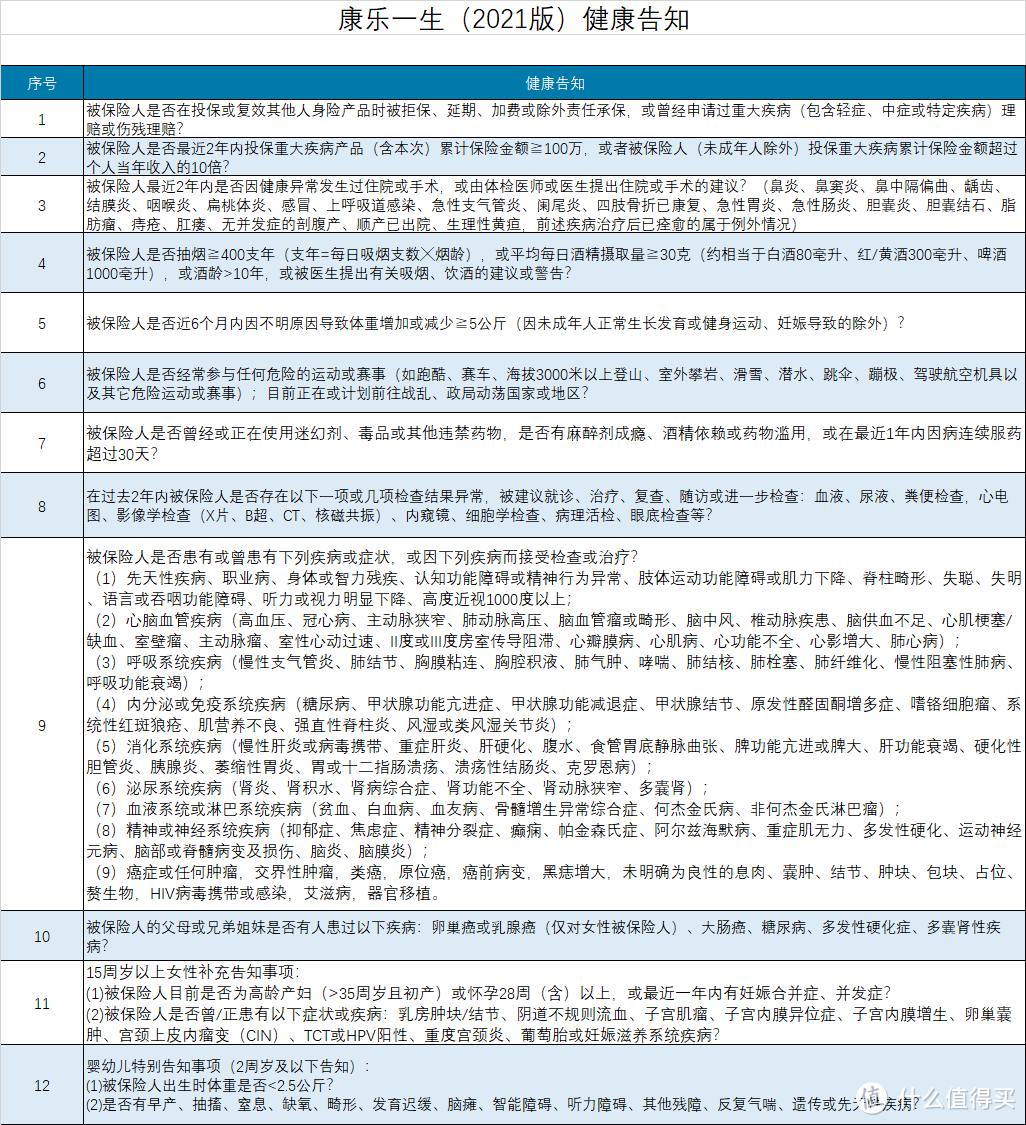

1. 不符合健康告知

任何保险,不符合健康告知都不理赔。

不知道大家有没有注意到,最近新上线的几款重疾险都开始关注重疾险累计保额了,重疾险累计保额大于100万以上,再想投保就不如以前那么容易了。

同时,吸烟史和饮酒史也被更多问到。

2. 免责条款里列明的情况

免责条款的内容反而不用那么责任,只要遵纪守法,基本问题都不大。

现在各大保险公司的重疾险产品免责条款越来越趋同,应该也是互相借鉴的结果吧?

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。