130

78

未来养老,房子和孩子都靠不住。

2021-04-07 19:02:38

1点赞

6收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

不知道你有没有考虑过养老问题,

其实养老问题已经成了我们这一代的大问题!

前不久,万众瞩目的国家L会,

RD代表和ZX委员群策群力,提出了各种各样的建议,

在这些建议中,

为什么建议孕期产检免费会上微博热搜?

为什么建议幼儿园纳入义务教育会上微博热搜?

为什么建议应届生身份延长保留5年会上微博热搜?

在你不知道的背后,

其实这些都跟一个词语:“人口年龄结构”有关!

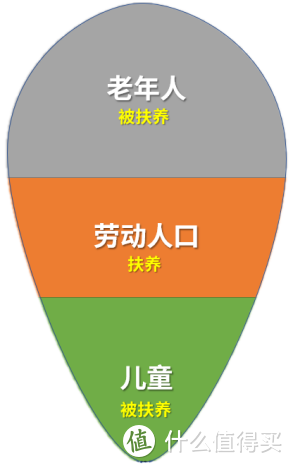

你可以把一个国家的人口年龄分成三段:

18岁以下的儿童,18-59岁的劳动人口,60岁以上的老年人。

这三个年龄段的人口占比就叫“人口年龄结构”。

一个国家老年人过多,劳动人口过少,儿童过少,

整个国家就很“显老”,就会面临养老难题。

这种现象书面上叫“老龄化”,

根据联合国《人口老龄化及其社会经济后果》对老龄化的定义:

65岁以上人口占总人口的7%,国家进入老龄化社会,

65岁以上人口占总人口的14%,国家进入老龄社会,

65岁人口占总人口的20%,国家进入超老龄社会。

老龄化不是件好事,

老龄人口占比的上升,意味着劳动人口占比的下降,意味着劳动人口抚养压力的上升,

这暴露出的是我们这代人以及下代人可能会面临老无所养的养老难题!

“我们国家不可能老龄化,这可是人口大国,那可是有人口红利的!”

可能会有人抱持着这种观点还没从梦中醒来。

如果他看到下面这些数据,还能说出这句话,

那公子只能说,此人非蠢即坏!

给大家看几个数据,

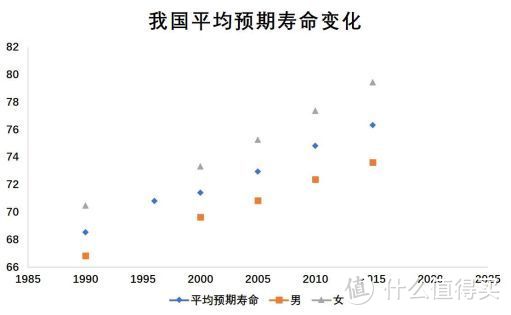

第一个,我们国家的老人活得越来越长了:

随着社会卫生医疗水平的进步和提高,

我国人口的平均预期寿命从90年68岁上升到15年76岁,

25年上升8岁,每3年多活一岁!

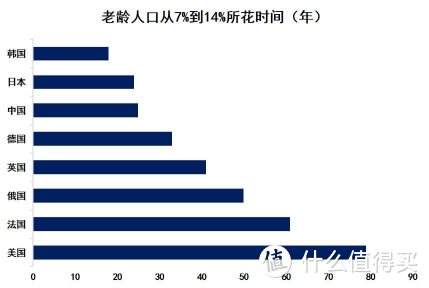

第二个:我们国家的老龄化速度惊人:

65岁以上人口从占比7%到占比14%,

西方发达国家用了几十年甚至上百年,而中国只用20多年。

中国老去的速度位居世界第三。

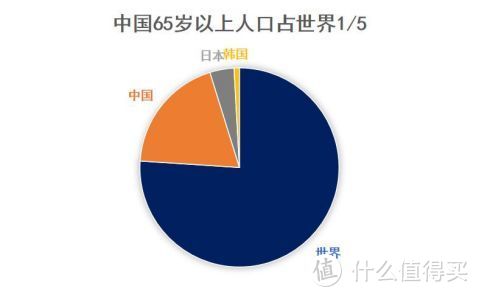

第三个:我们国家的老年人数量惊人:

世界上每5个老年人有一个就来自中国,

这种数量上庞大到超过整个日本总人口!

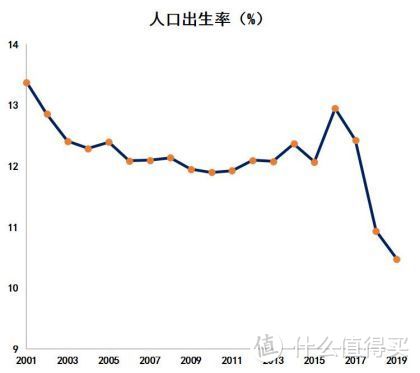

第四个:我们国家还遭遇人口出生率断崖式下跌:

与过往13%、14%的人口出生率相比,近几年人口出生率大幅下滑,

这导致我们国家年净增人口只有400来万。

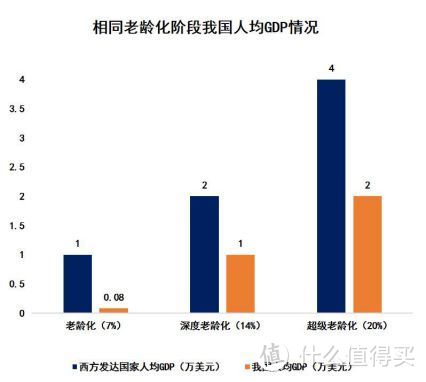

第五个:目前,我们国家人均GDP还很低:

同样是老龄化,

西方发达国家进入老龄化(7%)时,人均GDP是1万美元,我国是800美元,差了10几倍;

西方发达国家进入深度老龄化(14%)时,人均GDP是2万美元,我们只有1万美元;

西方发达国家进入超级老龄社会(20%)时,人均GDP是4万美元,我们却只有2万美元;

更让人难受的是,

2000年新加坡和我们一起进入老龄化社会,

但人家当时的人均GDP是24000美元,是我们同时期的30倍!

我列出这五组数字,不知道大家会勾勒出怎样的图景:

老人在变多,寿命在延长,婴儿出生率在下降,急速的老龄化,可我们却未富先老。

不免恐慌的同时,不禁发出一声疑问:

我们的养老,要靠谁?

首先,给大家排除一个错误答案:

养老金。

不久的将来,我们的养老金可能就会捉襟见肘,入不敷出。

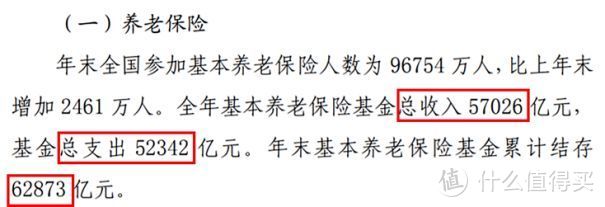

每年国家都会出报告说,

养老金结余几万亿,管够!

但实际上好多省份已经收不抵支,亏空好几年了:

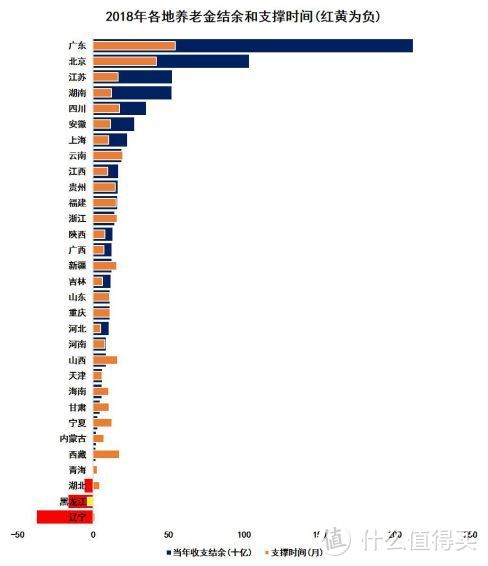

这是18年内地各省养老金结余情况,

数据显示,青海、湖北、黑龙江、辽宁都出现了收不抵支的情况,

甚至黑龙江还欠了几个月的养老金发不下来。

而实际上面对养老金的亏空,

国家每年都在进行财政补贴,黑龙江一年就补贴5000亿,

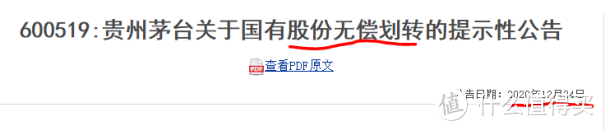

除了直接财政补贴,国家还要求大型国企划拨国有股权充实社保基金,

除了这些,国家还在维持养老金发放上面做了很多事情,

比如个人养老金账户空账运行,

比如社保基金入市参与投资运作,

比如最近提出的延迟退休,

比如鼓励企业建立职业年金,探索建立个人养老金等等。

国家在背后做了很多努力,

但它就是架不住出生率下滑,老龄人口增加。

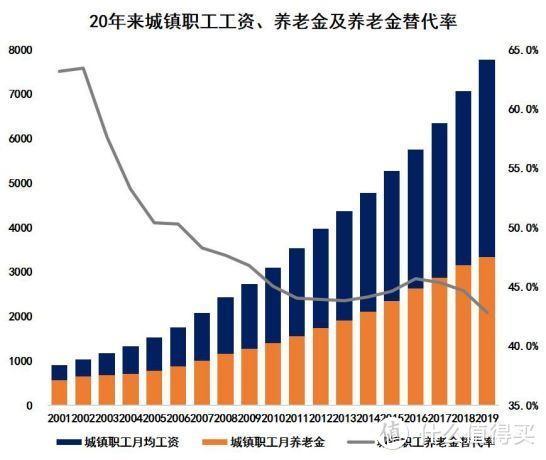

实际上,这么多年来,虽然我们表面上看到养老金一直在涨:

但实际的养老金替代率却一直在下降:

养老金替代率是用退休后的养老金除以退休前的工资,

越低表示我们退休后的收入水平和退休前的收入水平差距越大。

目前的养老金替代率是42.8%,

这表示你退休前每个月拿10000,退休后每个月只能拿4280,

生活水准立马就会下降一大截。

想要仅靠养老金解决养老问题,

难!

有人说,

养老金不行,那我可以卖房养老啊!

就如今这局面,卖房养老恐怕只是一场梦。

想要卖房养老,必须面对两个问题:

1、房价能不能继续涨,以满足未来的养老需求?

2、未来的房子还能不能出手?

对于第一个问题,

国家的态度很坚决:"房住不炒",坚决遏制房价的快速上涨。

之前房贷很宽松,这导致房地产产生了很大的泡沫。

央行在《2020年第四季度中国货币政策执行报告》指出,要高度警惕居民杠杆率过快上升的透支效应和潜在风险,不宜依赖消费金融扩大消费。

从下面这张图中可以看出,我们国家的居民杠杠杆率已经快要赶上发达国家的居民杠杆率,

而有研究指出,日本房地产泡沫破灭、美国次贷危机爆发,

最根本的原因都是由于个人债务过高,无法偿还,最后传导到金融体系导致危机。

所以,有前车之鉴在这里,

我国央行未来也会引导居民降低杠杆,收紧房贷,房价上涨的空间也会被压低。

对第二个问题,

现在的年轻人基本都有自己的房子,

在大城市没有,在农村起码也有三层大瓦房。

并且,未来生育率持续下降,很可能出现房多人少的情况,

到那时,我们想要卖房养老,有没有人接盘都是一回事儿了。

之前网上新闻说,在一些意大利南部的小镇,

一栋房子一欧元就卖给你了,

几十年后的中国,

没人敢保证不会出现这样的景象!

当然,未来一二线城市的房子不会愁卖,不断会有年轻人涌入,可能还会继续上涨几轮。

可是请不要无视掉这几个问题:

1、 现在年轻人90后00后家庭,谁家没几套房。

2、集中抛售,会不会供大于求。

把自己的养老,全部指望在房产上,怎么想也不靠谱吧。

靠不了房子,那靠孩子呢?

毕竟自古就有“养儿防老”,我就不信孩子们还敢不孝顺?

然而现实情况不是孩子们不孝顺,而是孩子们无能为力。

现在的年轻人不像当初的70后、80后,

正好赶上改革开放,国家的财富增长的大浪潮。

那个时候,70后,80后的财富和50后、60后比起来,

就像是在两个世界一样,他们挣的钱上一代根本没法想象。

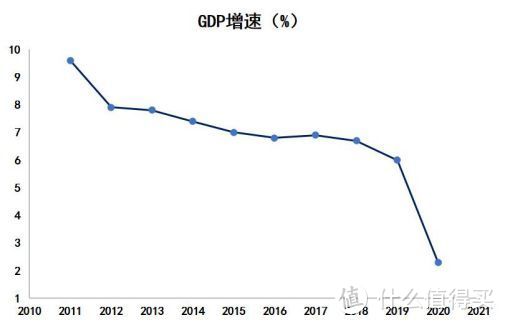

但是有目共睹的是,我们国家的经济发展,已经从“烈火烹油”转到了“小锅慢炖”。

未来还会不会有像我们这一代的大机会,谁也不知道。

2020年,最火的词叫做“内卷”,

说明大家逐渐感觉到“蛋糕越来越难做大,可抢蛋糕的人越来越多。”

我们60、70、80后,赶上了一波时代发展的红利,反而指望一群面对更激烈的竞争,最后可能结果还未必比我们好的90、00、10养老,我自己感觉会挺不负责的。

所以我才说,孩子,也不是我们这一代养老的答案。

其实从前面的分析大家就已经可以看出,

养老问题归咎到实处,最终是钱的问题。

老年人退出了劳动岗位,不能产生价值,

但却需要社会的供养。

让年轻人都不上班回家照顾老人更不现实,

甚至目前我国大概需要3000万个岗位照顾老年人,但实际从事这种岗位的只有200万人,

所以,只有两种解决方案,

一是坐等国家财富增长,二是自己存钱。

坐等国家财富增长:

欧美等发达国家老龄化比我们高,但同时人均GDP也比我们高,他们的老人就能安度晚年。

所以,从长远看,要解决我们的养老问题,

根本上需要国家进一步发展,把饼做大,每一个人才有可能分到更多发展的红利。

进而老年人的养老难题可解。

自己存钱:

世界上有三位获得诺奖的经济学家都研究过养老问题的出路,

米尔顿·弗里德曼在1979年获得诺贝尔奖,

他提出人要养老,可以“平滑消费”,需要预计自己在退休前得挣多少钱才能维持养老。

弗兰科·莫迪利安尼在1985年获得诺贝尔奖,

他给每个人设计了一个“财务生命周期”,提出人的一生有两个拐点:

财务自由拐点、退出劳动力市场的拐点

当我们诸如房贷车贷等所有负债还完之后,就进入了财务自由拐点,

然后就需要开始存钱理财,直到存够足够的钱以维持养老,才能达到退出劳动力市场拐点。

加里·贝克尔在1992年获得了诺贝尔奖,

他给人们提供了一个计算方式,人们可以预计平均工资,用贴现的方式算出现在得挣多少钱才能维持以后的养老,可以估计自己的人力资本。

三位诺奖得主的研究都在指向一个结论:人类健康长寿的时代来了,

人人都可能有百岁人生,黑发50年,白发50年。

想要在白发的50年里活得好,只能终生自立!

也即我们得预计年老后的养老支出,然后在年轻时做好资产配置和养老储备,以备老时所需!

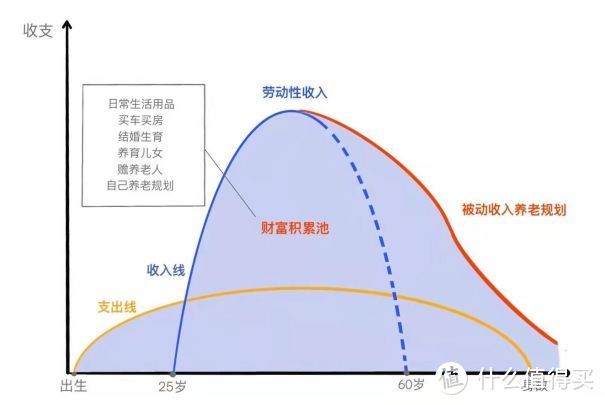

我们一生的收入线大致长成这样:

黄线是我们一生的支出线,从出生到死没有一天不花钱。

蓝线是我们正常的收入线,20多岁开始挣钱,到退休后就没有收入。

没有养老储备时,人生的后半段会出现收入“收入真空期”,

也即所谓的“人活着,钱没了”的凄凉处境。

但在年轻时进行养老储备,我们的人生收入线就会得到延长:

红线是进行养老储备的收入线,进行储备收入会减少,

但却能把壮年时期的高收入调节一部分到暮年时期来花。

这样就能保证我们一辈子都有生活的保障:

年幼时父母给钱,壮年时自己挣钱,暮年时养老储备给我们钱,

这就是年轻时进行养老储备的好处,

不靠养老金,不靠房子孩子,就是靠我们自己。

所以,至此,养老难题的解决落在了如何进行养老储备上面。

篇幅有限,公子就不展开,简单给大家介绍几种目前可以用来当做养老储备的资产:

债基+货基组合

所谓债基,

就是基金公司把大家的钱募集起来,主要去投资债券的基金,

债基分为三种:

全部投资债券的叫纯债基,

90%投资债券,10%投资股票的叫一级债基,

80%投资债券,20%投资股票的叫二级债基。

纯债基收益平均年化在5%左右,

从历史统计来看,纯债基的收益通常是正的,长期持有通常能实现5%左右。

所谓货基,

就是基金公司募集来的钱,主要拿去投资货币市场了。

而货币市场,就是那些到期期限不足一年的有价证券,比如3个月,6个月的国债,

银行大额存单,短期票据等。

货币基金收益普遍2%-3%左右,比如余额宝等,

是我们短期资金的好去处。

坚持债基+货基组合的投资,

长期的钱可以获得高收益,短期的钱可以灵活理财,不浪费。

如果资金量大,几十年下来,是能赚到不少钱的。

定投指数基金

基金定投是最适合普通人无脑操作、收益还不错的投资方式。

所谓定投指数基金,

就是选中一个指数基金后,设置每月/每周买入固定份额,

如果基金下挫,我们购买的成本会很低,

如果基金上扬,达到我们预期收益就出货套现。

长期坚持,能很好的摊平购买成本,

比较适合那些没时间盯盘,天天寻找买卖点的人们。

我之所以会选择定投指数基金,

其中一个本质原因是定投指数基金相当于买国运!

尤其是购买宽基指数,

这种基金包含的成分股足够多,涵盖各种各样的行业,能一定程度代表国家经济发展的盛衰,

只要国家在发展,这样的指数基金就必然上涨,而我买的时机点合适,我就必然能赚钱!

如果大家也像公子一样没时间天天盯盘炒股,

定投指数基金这种养老储备方法,我就推荐给大家。

年金险

所谓年金险,简单理解就是前几年交钱,到一定时间(比如10年后,或者60岁开始)就可以每年领钱,因为每年交的钱和领的钱都是固定的,所以叫年金。

年金险长得很像银行每年存钱的银行存款,但它们比银行存款好的点在于,

年金险是人寿保险合同,收益在合同签订那天就被固定死了,

约定的利率可以长达几十年都不会改变。

而银行存款短期看利息挺高,

但在利率走低的大背景下,很难继续保持较高利率,

年金险是保险公司的产品,

保险公司所有运营都受到国家的强监管,即便保险公司倒闭,我们的人寿保险合同的赔付都是有保证的。所以安全性仅次于国债,因而收益也比国债高。

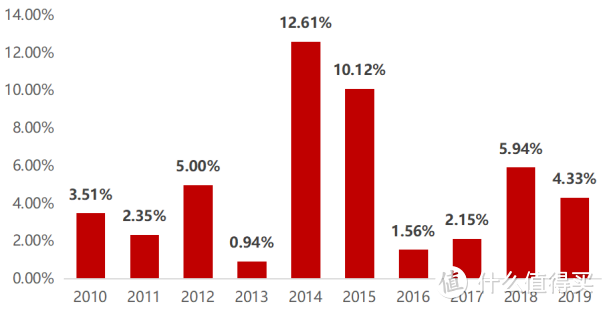

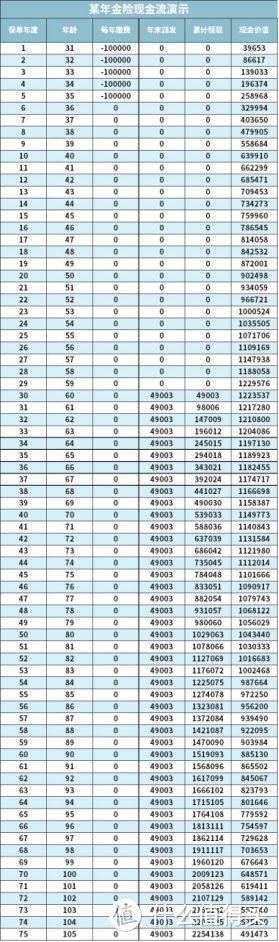

举个例子,某年金险:

30岁开始交,每年交10万,60岁开始领,每年领49003,可以一直领到105岁,现金流如下:

我们以70岁退保领现金价值为例,算算收益:

每年的复利在3.51%,本金翻3倍,比国债高很多!

这样一款安全稳定收益高的产品,用来做养老规划,为子女储备婚嫁金都挺不错。

增额终身寿险

增额终身寿和年金险很像,

只不过它是寿险,只有身故或者退保才能拿到钱。

但好处就是好的增额终身寿都有加减保功能,你可以在任何你需要大笔钱的时候通过部分退保,把保单现金价值的一部分拿出来急用,用完再加回去。

目前市面上优秀的终身寿每年的保额增长率也能做到3.5%,

如果大家有笔钱一直用不到,也可以买个终身寿让它像个传家宝一样慢慢增值。

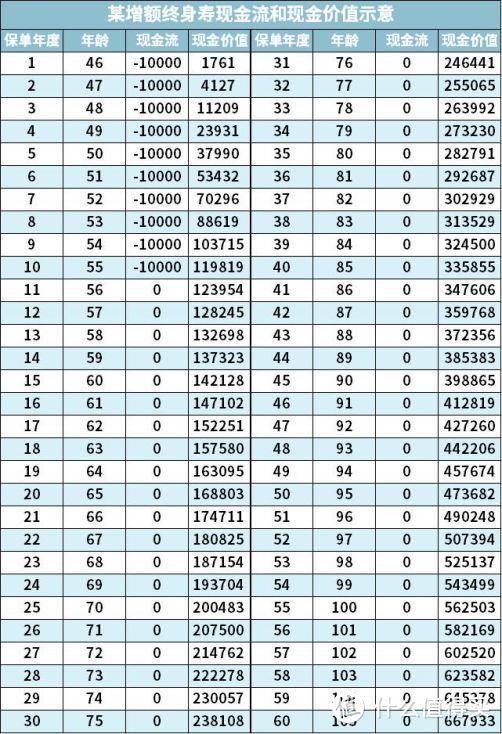

比如下面这款增额终身寿,45岁交,交10年,

保费进入保单后,保单的现金价值每年都在上涨,

任何时候我们想“取钱”了,就能直接“取”,

在现金价值的额度内,想拿多少拿多少,不再固定领取。

这就比年金险只能每年拿固定的钱要好很多。

以上三种方案,

都能满足养老储备“一存几十年,又安全,收益又高”需求,

具体选哪种,大家可以根据自己的情况来。

国债需要一次性投入大,才能看到良好的收益,

年金险领钱时只能固定领取,否则就直接退保;

增额终身寿可以灵活领取,收益也挺不错。

不管你选什么,

公子只能告诉你,目前的养老环境并不乐观,

需要我们保持头脑清醒,早做准备。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: