7

17

年金险,这3个牛x功能,藏的太深了!

2021-06-03 22:26:08

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

说出来你可能不信……

年金险完全可以包养你!

咋整的呢?咱后面再唠~

关键这还不是它最厉害的技能。

除了包养你,

它还有3个隐藏功能。

特别是最后1个,相当实用!

说的这么玄乎,

那年金险到底有哪些强劲技能呢?

先别急,往下看你就知道了!

开始前,

我们先认识下年金险到底是个啥?

N1

年金险是啥?

年金险,其实很简单。

我们可以将他看成,

一只超长待机老母鸡。

先要交费,定期投喂把鸡喂饱。

到了约定好的时候,

这只鸡就开始持续下蛋了~

不同的母鸡,下蛋持久度不同,

有的10年、有的20年、有的终身……

总之,会一直下蛋到退休为止。

是不是很赞!

也因为有持续不断的现金流,

所以年金险一直是理财小白首选。

作为一种理财保险,

年金险理财,除了有稳定的现金流,

还是公认的稳赚不赔!

为啥这么说?

咱从安全性和收益性这2个角度来唠唠。

N2

为什么说年金险是稳赚不赔?

case1:安全性

理财有风险~

很多人买理财产品,最怕的就是,

收益没赚到,本金还丢了。

而买年金险就完全不用有这种担心。

首先保险行业准入门槛很高,

而且监管严格,

一般是不会倒闭的。

就算万一倒闭了,

保监会也会找其他保险公司当接盘侠。

不夸张的说,

只要地球不爆炸,

你的钱就是安全的!

case2:收益性

年金险不像银行存款,

会直接展示收益率,

看一眼就知道自己能赚多少。

它的收益率是要测算的。

所以就有些不地道业务员,

仗着用户不懂,故意夸大收益。

想要避免上当,

一定要测算下产品的真实收益。

年金险的收益率,在3%-5%左右,

收益锁定,但长期稳定。

也正因为,

年金险长期锁定高利率的理财属性,

很多投资人都会把他作为理财首选!

而除了理财功能,

年金险还有3个隐藏功能。

特别是最后1个,大多数人都给忽略了。

N3

年金险3个隐藏功能!

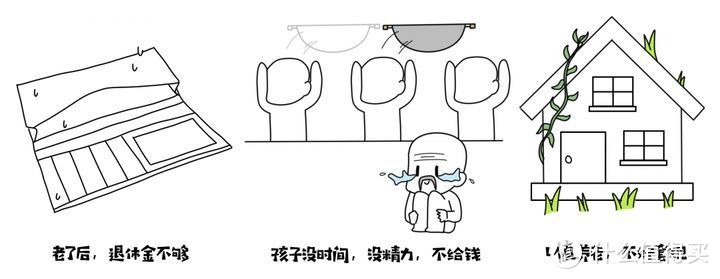

Case1:教育金、养老金等功能

年金险大咖,

究竟是怎么包养大家的呢?

他是超长待机老管家!

从生管到死~

生娃后,买份教育金。

无论以后家庭怎么变。

娃读书的钱,年金险都会出。

怕老没人管,买份养老金。

活到多久,年金险都会出养老金。

Case2:债务隔离

都说年金险可以避债。

今天就和大家叨叨年金险避债的一招儿。

隔代投保

举个栗子:

大雄要创业了,

为了筹钱准备把房子抵押给银行。

他又担心万一创业失败,

儿子小雄生活没保障。

于是便赠予父亲老雄50万,

让父亲用这笔钱给儿子小雄买了份年金险。

即使将来经营出问题,

也不会波及这笔资产。

Case3:资产传承

现在遗传税挺高。

李嘉诚、雷军、刘东强等大佬纷纷把钱放信托。

有钱人家,通过信托传承资产。

咱们一般人,怎么避免遗产税呢?

年金险这个忠实的老管家,上场了!

帮你精准传承资产,

避免遗产税!

举个栗子:

如果老雄想把藏的30万,

都留给最孝顺的大儿子大雄。

于是给他买年金险!

这样,这笔钱就不用交遗产税,

也不用和兄弟们平分。

老管家只会按照合同规定,

按期把钱打给大雄。

其实,除了以上3个功能,

年金险还可以用来防婚变分钱。

总而言之,

年金险功能多多。

小则几百,高则百万,全部能配置。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。