43

72

成人重疾险榜单 | 最值得买的,都在这里

2021-03-04 18:57:51

3点赞

13收藏

0评论

最近有不少知名“重疾险系列”都陆续推出新产品了。

像之前很火的“完美人生”、“康乐一生”、“无忧人生”、“健康保”、“康惠保”等...

产品一多,选择困难症患者绝对少不了。

重疾险作为人生的“护城河”,一定得要好好仔细挑选。

当前的重疾险产品,哪款最值得买呢?

今天保爷带大家仔细评测下,先把评测结果放出来让大家先睹为快:

图源:懂保爷

图源:懂保爷

一、从重疾险的定义讲起

考虑到可能有些朋友是保险小白。评测重疾险之前,我先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义

重大疾病保险(重疾险):一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。重疾险是长期型保险,并且一般推荐选择保障终身,因为越年老,患大病的概率越大。

更多重疾险详情可查看:一文读懂,什么是「重疾险」?

重疾险的配置等级

我们根据重症、轻症、中症、癌症多次、重症多次(分组、不分组)、身故这6大保障内容的搭配组合,将重疾险分为7个等级。

但要记住:不是说配置等级越高就越适合我们投保。

产品适合与否,不仅取决于产品,更取决于买产品的人。

二、挑选重疾险主要看哪些?

面对一款重疾险,我们该从哪些方面去评估它的好坏呢?

在保额、保障期限相同的情况下,我们总结了以下几个核心需要关注的点:

图源:懂保爷

图源:懂保爷

1、重疾赠送保额分析

现在,xx岁前患重疾额外赠送xx%保额已经成了重疾险的“标配”。

没个重疾赠送保额都不好意思叫重疾险。

不同重疾险赠送的比例不同:50%、60%、70%、100%保额...

赠送保额的年龄段也不同:50岁前、60岁前、70岁前…

理论上我们都知道,最好的保额赠送肯定是年龄越大、比例越高越好。

但目前没一个重疾险能兼得。

即便哪款重疾险真二者兼得,保费不用想也贵出天际,还不如买2份重疾险,变相做到赠送100%保额...

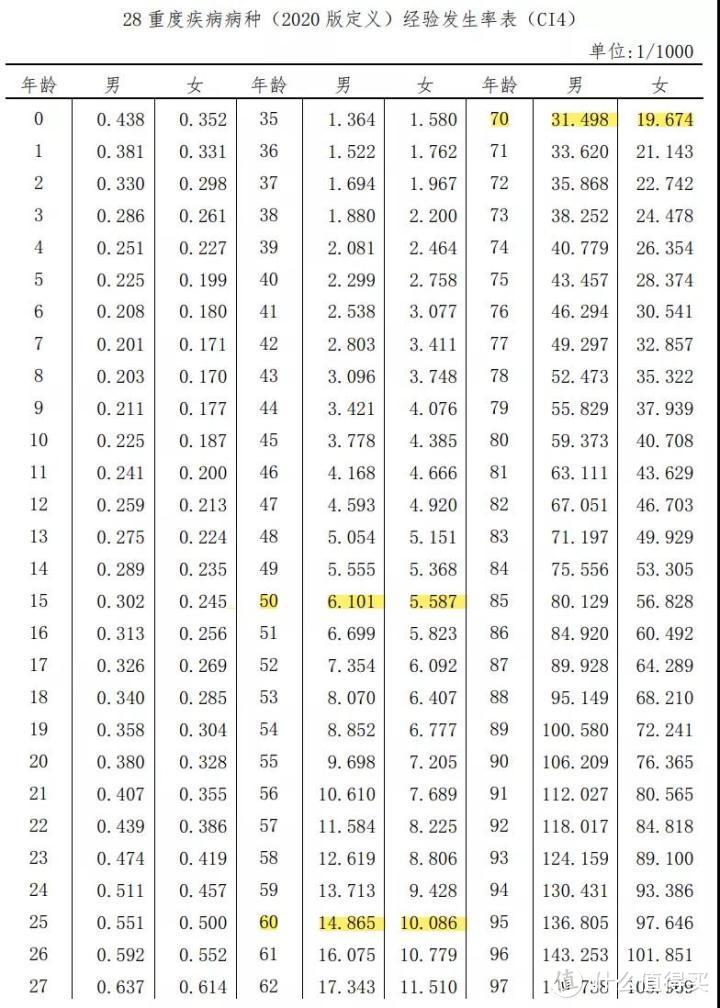

咱们看一个数据,银保监会官方认可、由中国精算师协会发布的《人身保险业重大疾病经验发生率表》:

针对28种常见重疾,每千人患病人数:

50岁:男6.1人、女5.5人;

60岁:男14.8人、女10.0人;

70岁:男31.4人、女19.6人;

每10年,患大病几率翻倍。

因此,就数据而言,年龄越大患大病概率越高,重疾赠送最好先看时间(年龄段),再看比例。

当然,不同人群需求并不相同。例如有些人身为家庭经济支柱,更在意自己退休前(如60岁前)患大病,退休后送不送额外保额无所谓,那就建议选60岁前赠送保额多的产品。

2、重疾赔付次数

其实就是能赔几次大病的问题,涉及的就是单次赔付重疾险和多次赔付重疾险。

抛开外界因素不谈(例如价格),大病赔付次数肯定越多越好。

毕竟只赔1次大病的重疾险,赔付大病后合同就结束了,就不能再保障大病了…

但明显,我们不能抛开价格因素。

一般情况下,赔多次的重疾险的保费要比赔1次的贵很多。

所以问题就变成了:我要不要多花几千块,去买大病赔付次数?

香港精算师Alex曾经统计过各疾病多次理赔发生概率表:

很明显,人一生能患3次以上大病的概率可以忽略不计。

因此我们如果真的想买能赔多次大病的重疾险,从概率上说,买能赔2次的重疾险即可。

那些能赔5次以上大病的重疾险更多宣传需要(或者说噱头),实际意义不大。

另外,多次赔付重疾险中的重疾赔付有分组赔付、不分组赔付之分:

不分组最优秀,其次是分组越多越优秀。

重疾分组:将所有重疾分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

所以,真想买赔多次大病的重疾险,选不分组赔2-3次的产品就行。

那些重疾分个好几组、赔5-6次的产品,建议忽略它的后续几次赔付,看产品其他保障好不好,要是一般就别踩坑了。

3、轻症、中症保障

轻、中症其实就是重症疾病的“较轻状态”,例如严重脑中风的轻症就是轻度脑中风。主要看他们包含的疾病种类和赔付金额。赔付金额比较容易懂,看谁赔得多就行。

主流赔付比例是:轻症赔30%基本保额,中症赔60%基本保额(即投保50万重疾险轻症赔15万,中症30万)。

有些产品会优秀一点:如某些重疾险的轻症/中症都来个60岁前送保额。又或把轻症分个类,上头硬性规定的几种轻症按30%赔付,剩下的轻症编个新名字“特定轻症”按45%赔,属实好手段。

至于轻症/中症包含的疾病种类就非常重要了,在重大疾病上,各家保险公司的差异都不大,并没有什么需要特别注意的地方,毕竟由银保监会统一定义的28种高发重疾,各家产品都一样。

但轻症就不一样了,当前官方疾病定义中只包含了3种轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

其他高发轻症一概没提,这就导致了不同重疾险之间,轻症责任有着一些差异。我们先看看高发轻症有哪些,以及当前的主流重疾险能不能保障:

可以看到当前多数重疾险在高发轻症上还是合格的,甚至个别产品轻症还能当中症赔付。

但仍有部分产品缺失高发轻症:如阿童沐1号、新瑞保、优诺健康没有慢性肾功能衰竭保障;新瑞保甚至没有原位癌保障(点名批评)。身为癌症极早期阶段的原位癌就不说了,大家也知道多重要,除了新瑞保没有,其他重疾险都保了。

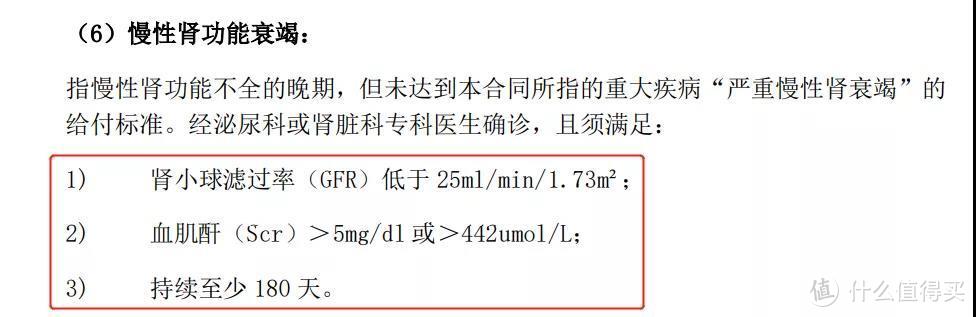

我们看看另一种容易缺失的高发轻症:慢性肾功能衰竭:

在CKD分期中,4~5期就是可理赔的慢性肾衰竭,也是各种慢性肾脏疾病持续进展的结局。5期就是我们常说的“尿毒症”了,属于重疾赔付范畴。

因此,缺失轻症“慢性肾功能衰竭”就是缺失了慢性肾脏病4期的保障。

大家不要小瞧了,一旦没了这保障,就相当于从4期到5期这段时间的治疗费用都得自己给了。尤其从4期开始病情开始严重,得不到理赔对家庭影响很大。

而这样的日子,可能会持续数年…考虑到慢性肾脏病的病发率只弱于癌症、心脑血管疾病,没有该项轻症责任的重疾险,大家一定要慎重投保。

4、额外保障

这项指各重疾险在基础保险责任之外,“附赠”的保障。例如某些重疾险的前症保障(患20种前症赔15%保额)、高龄特定疾病额外保险金、脑中风长期护理金等。

对于这些,只说一点:所谓“额外保障”大多属于锦上添花,实用角度来看,远不如重疾险的主体保障实在(重症、轻症、中症等)。大家可以把这看成一种加分项,如果2款重疾险的其他保障都大差不差,那么选额外保障适合你的那个就行了。千万别本末倒置,为了添头,忽略了根本。

终于讲完了挑选重疾险主要看的保障责任,如果能看到这里,想必大家对重疾险心里都有杆秤了。

接下来,我们看具体产品对比。

三、横向对比评测

我们把市面上所有主流重疾险都放一起对比下:

标记红色的为优势项

标记红色的为优势项

为了更清晰直观的对比,有缺陷(如缺少高发轻症)、或可被替代的产品(各方面保障都弱于同类产品)暂且不说,

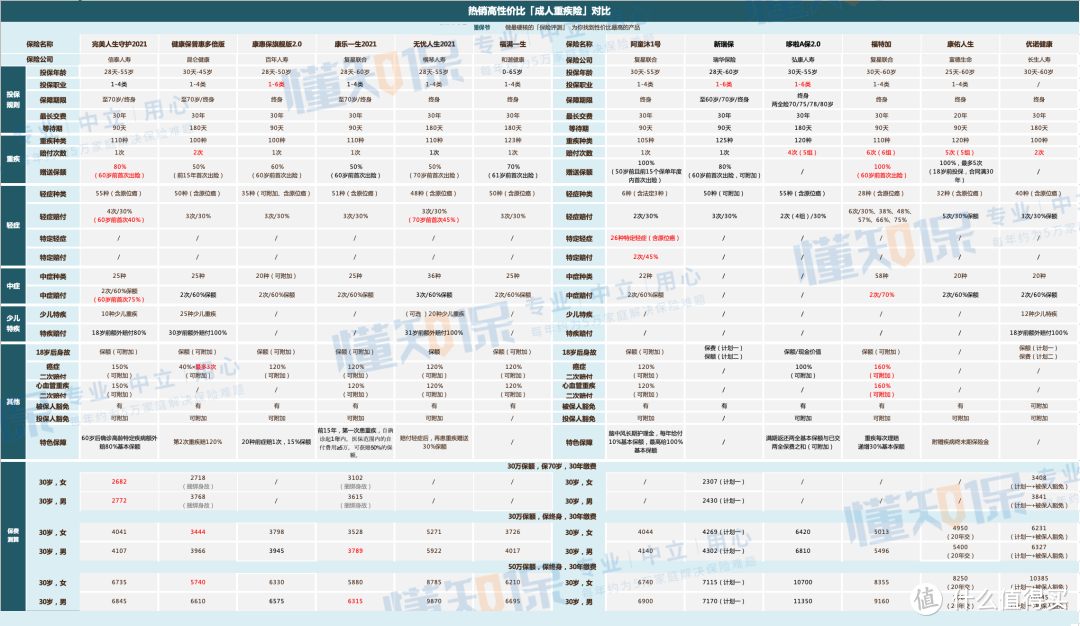

我们直接将主流重疾险中最热门、超高性价比的产品进行对比:

图源:懂保爷

图源:懂保爷

先简单说个结论:

如果看重赔付金额:完美人生守护2021目前无论重疾、轻症还是中症,赔付金额都最高,适合大多数人投保;

如果关注重疾赔付次数:健康保普惠多倍版最好,重疾能不分组赔付2次,价格却是单次赔付重疾险的价格;

如果看重保障灵活:只想买一份纯重疾,或自由搭配轻症、中症,康惠保旗舰版2.0当前保障责任非常灵活;

如果预算紧张:保障终身的话,男性康乐一生2021价格最低,女性健康保普惠多倍版价格最低;保障定期的话,推荐不捆绑身故的完美人生守护2021。

接下来我们针对以上高性价比重疾险逐个分析:

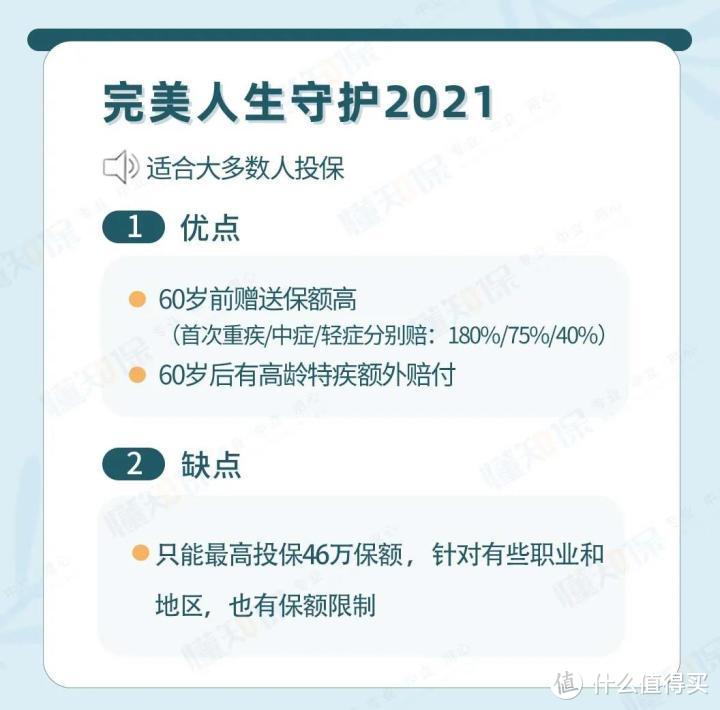

1、完美人生守护2021

这款的优点在于赔付金额高(无论重疾、轻症、中症),60岁后还有高龄特疾(阿尔茨海默症/帕金森病)额外赔付。

高发轻症保障全,其中慢性肾功能衰竭理赔要求目前最宽松。

完美人生守护2021的条款只要求:GFR<30及状态持续90天可以放一张目前多数重疾险的通用条款看下:

其他主流重疾险的条款要求满足:GFR<25、SCR>442及状态持续180天高下立判。

那这样一款赔付比例高、没有隐藏坑点、性价比高的产品没有缺点吗?有一点:保额有限制,只能最高投保46万保额,针对有些职业和地区,也有保额限制,例如学生/无业人员只能投保20-33万,不太完美。

如果想要更高保额的朋友,只能通过组合投保其他重疾险实现了。

大家可通过我们官方号找到这款产品详细了解。

2、健康保普惠多倍版

前面我们分析重疾赔付次数时已经提到:多次赔付重疾险选不分组赔2次就够用了,赔更多没实际意义。健康保普惠多倍版就是这样一款产品。

更难能可贵的是,大家可以看到它的价格和其他只赔1次大病的重疾险相差无几。同样价格别人赔1次,它能赔2次。

不仅如此,它还是当前女性投保最便宜的终身重疾险,女性投保首选。

但它并非十全十美,以上优点是通过舍弃赠送保额换来的:健康保普惠多倍版重疾赠送保额少,还限制前15年且50岁前。这就得看大家更看重赔得钱多,还是赔得次数多了。如果不是特别在乎赠送保额,更关注大病赔付次数,选它就没错了。

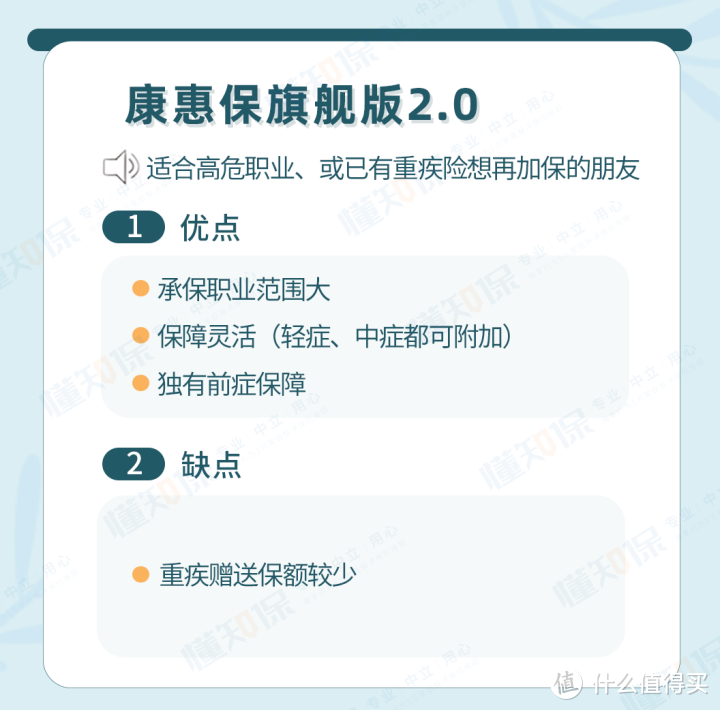

3、康惠保旗舰版2.0

这款产品优点在于:承保职业范围大(1-6类职业)、保障灵活(轻症、中症都可选)、有前症保障。加上还不错的重疾赠送保额、较低的保费,综合实力很均衡。

不过有时候,均衡等同于中庸。例如和上面的完美人生守护2021比起来,保障上就差点意思。更适合已有重疾险想再加保一份的朋友(可以买纯重疾,不附加轻/中症),或高危职业人群投保。

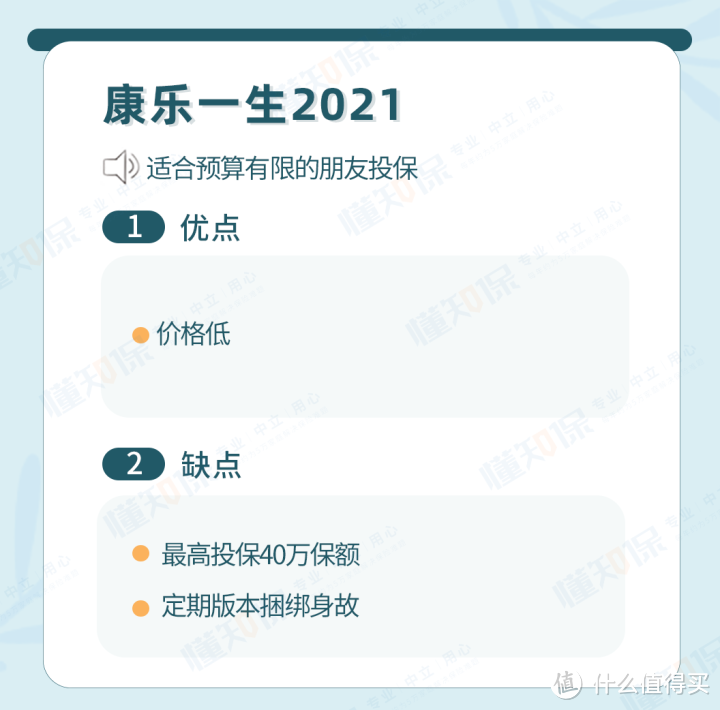

4、康乐一生2021

这款就没啥好说的了,两个字:便宜。

它是目前男性投保最便宜的终身重疾险,女性投保也比较便宜(目前女性投保最便宜的是健康保普惠多倍版)。

缺点是最高保额只有40万,太少了。

保障上中规中矩,该有的都有,适合预算有限的朋友投保。

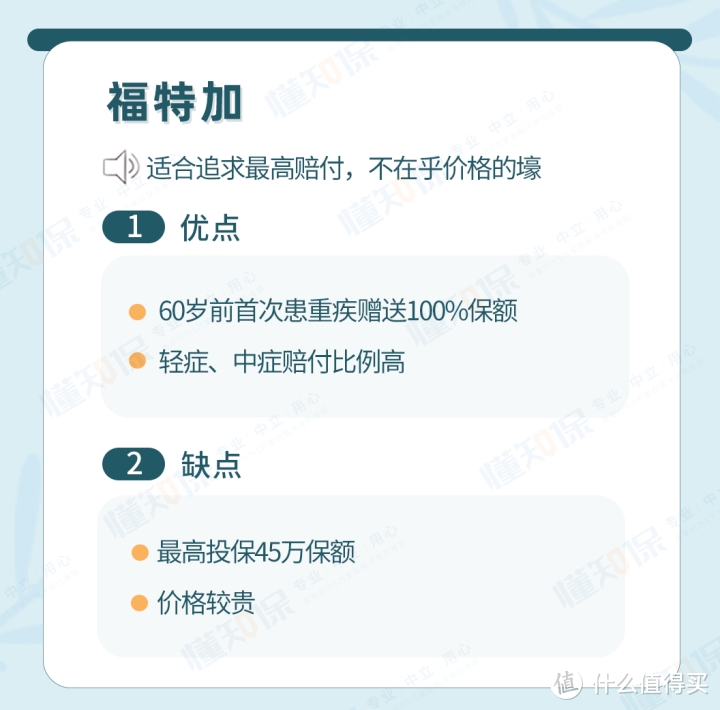

5、福特加

看到这款产品,大家有没有疑惑:这么一款分组赔6次的重疾险前面不是说没啥用吗?怎么还说?

其实是这样:福特加作为当前重疾赔付金额最高的保险,重疾在60岁前直接double(买50万赔100万),轻、中症赔付比例也很高。而且重疾赔6次,每次在前次基础上+30%保额,癌症/心脑血管重疾二次赔付比例同样很高。此外,它的高发轻症赔付金额相当高,不少都作为中症赔付(70%保额)。

因此,如果只追求最高赔付,不在乎保费价格(毕竟贵也是真贵),福特加绝对能满足。至于重疾赔6次,忽略就好了,就当它只能赔2-3次,反正保障够强就行。

讲到这儿,可以给大家总结下现在重疾险的挑选思路图了 ▼:

大家按照自己的预算、实际情况对号入座。

如果没有特别需求,完美人生守护2021目前各方面都挺“完美”,适合大多数人投保;

在乎重疾赔付次数,健康保普惠多倍版最好,重疾能不分组赔付2次,价格却是单次赔付重疾险的价格;

想要灵活保障,自由搭配轻症、中症,或想要加保一份,可以考虑康惠保旗舰版2.0;

如果预算紧张,想要保障终身的话,可以考虑价格最低的康乐一生2021,保障定期可以考虑完美人生守护2021。

这张图中还包含了儿童重疾险的推荐。因为目前专门针对儿童推出的重疾险产品不多,有少儿特疾的重疾险仅有3-4款。

其中妈咪保贝(新生版)的少儿特疾不限定年龄,没有大缺陷且价格又低,性价比很高。

其他重疾险的少儿特疾则限定时间,而且价格较贵或有一定缺陷,只能作为备选。

因此,给孩子投保时,建议优先选择妈咪保贝(新生版),真有特殊需求再选择其他产品。

重疾险的可选责任如何选择?

以完美人生守护2021为例,建议如下图这样选:

1、“恶性肿瘤扩展保险金”即癌症二次赔付。患了癌症后,还有再赔一次的机会(因为同一种疾病只能赔1次)。要不要附加看预算,预算充足就加,不够就别加。

2、“特定心脑血管扩展保险金”即心脑血管大病二次赔付。跟癌症二次赔付一样,患了特定的心脑血管大病(如心肌梗死/脑中风),以后还有再赔1次的机会。要不要附加还是看预算,预算充足就加,不够就别加。但根据各家保险公司的理赔年报,癌症更高发,因此预算只够附加一个时,优先加上癌症二次赔付。

3、“身故保险金”即没患大病就去世了,保险公司赔一笔钱。这项一般不建议投保,价格太贵了,真的在意身故可以用定期寿险去保障,重疾险和定期寿险搭配购买更划算。

4、此外,不少重疾险有“投保人豁免”,是自己出钱给别人买保险时用的:自己给自己投保是不用选的,投保人就是被保人,被保人豁免是自带的。给别人投保时,例如夫妻互投,如果投保人的年龄比较年轻且身体健康,就建议附加上投保人豁免,否则不建议加。

四、几个有关重疾险投保的问题

1、关于保险公司

有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。但别忘了:随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。个人一直的观点是:比起关注保险公司的大小,更需要关注保险产品本身。因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。关于保险公司的大小以及安全性问题。

具体可查看这篇文章:这个保险公司没听过,产品能买吗?理赔靠谱吗?

2、为什么投保某些重疾险时,“投保地区”没有我的省市?

例如完美人生守护2021的投保页面上显示的所在地区只有北京、广东、浙江、上海等13个省市。这是不是代表不在那13个地区的朋友就不能投保呢?不是的,其他省市的也是可以投保的。投保地区是银保监会对保险公司的限制,而不是对投保人的限制。就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。这种投保的解决方案就是:异地投保。

大家可以看下这篇文章:「异地投保」会影响保险理赔吗?

3、关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。健康告知中没有问到的问题不需要回答。核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。核保其实是给身体有小毛病的投保人一个有可能投保的机会。

写在最后

大家都看明白没?

文章有些长,大家可以收藏下慢慢看,有问题我们一起在评论区交流,问啥都行。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”