311

126

华夏被接管算个球,慌啥

2021-06-21 21:38:15

0点赞

0收藏

0评论

1

大家好,我是浪浪,人称保险蔡徐坤。

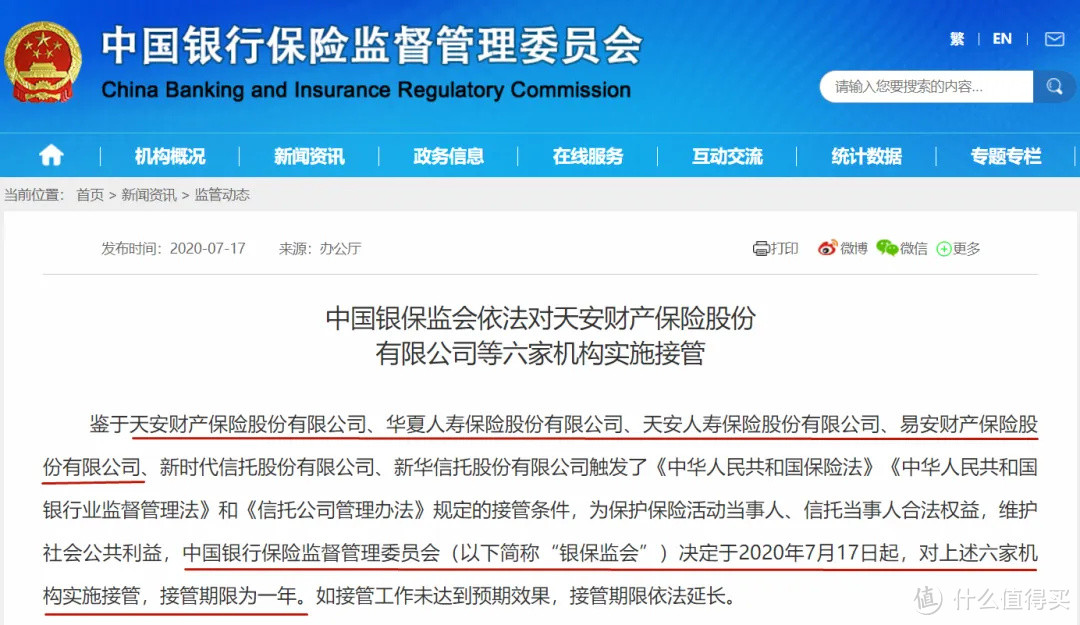

昨晚,一则公告在保险圈内炸锅了,银保监会突然宣布接管 “华夏人寿、天安人寿、天安财险、易安财险” 这四家保险公司,接管期限为一年。

这整件事情,在宣布前没有一点点预兆,连要被接管的公司自己都不知道。

当天,这4家保险公司的负责人收到通知后,屁颠颠地跑过去开会,大家会前还在彼此寒暄,聊周末准备怎么过,生活太无趣该怎么破。

见到银保监会的人后,他们脸上泛起了熟练的微笑,跑过去想跟人家握个手,说一声好久不见,就像他们曾经做过的那样。

然后手刚握住,就被通知,你们公司被接管了。

那一刻,我不知道他们是该哭还是该笑,是该顾及成年人的体面,继续微笑,还是笑着笑着,就哭了。

生活无处不惊喜。

这次被接管的“华夏人寿”和“天安人寿”,都属于曾经的线下王者,如果不是被接管了,曾经二字还要去掉。

尤其是华夏,从13年转型后,就开始以极为激进的策略抢攻市场,此后几乎每年保持7倍左右的保费增长速度。

到了19年时,这家小保险公司,已经成长为了当之无愧的保险巨头,位列全国保费总收入排名第4,仅次于国寿、平安和太保。

全国排名第4,够大了吧?比我还大。

不过,我在朋友圈里,看到了神奇的一幕,很多保险公司排名在华夏之后的代理人,转发着华夏被接管的新闻,苦口佛心的喊,买保险就一定要找大公司,小公司不靠谱。

他们重新定义了大保险公司。

我甚至不知道他们是在骂别人,还是骂自己。

2

关于这事,很多人关心的,还是保险公司被接管,对自己有没有影响这点。

我可以很负责任地说,半点影响没有。

你的保单照常履约,该赔的照样赔。

甚至,你想买这4家保险公司的产品,也没有问题。

这可不是我说的,是银保监会说的:

淡定点,真的,我早已见怪不怪了。

每次出现一点关于保险公司的问题,很多投保人的心态就直接崩掉了,总觉得保险公司会暴雷,担心自己的保单没法履约。

尤其是一些曾经热爱过P2P的朋友,他们从中得到了一生中最宝贵的教训,就是永远不要相信任何人,包括自己。

但是P2P的悲剧在于,很多投资者并没有真正了解过这个行业的底层逻辑,就对行业产生了可靠的错觉。

虽然真正了解的男人,通常会输给OFO。

但是保险不一样,我大天朝的保险监管和兜底,可以说像穿了十八层保险,一层破了还有一层,不管保险公司怎么样,你的保单始终是安全的。

即使是,保险公司真的药丸。

3

不过别误会,保险公司的安全性,并非来源于很多人说的,国家不允许保险公司倒闭。

其实这个说法,是拿保险法的第89条在断章取义。

事实上,按照《保险法》的第90条:

保险公司有《中华人民共和国企业破产法》第二条规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

保险公司是可以破产倒闭。

但是,保险公司想倒闭很难,非常难。难到什么程度?

至今我大天朝还没有出现过破产倒闭的保险公司。即使是前几年安邦出了那么大的篓子,也没有破产倒闭,人家现在改名叫大家保险。

以后如果有人想跟同事,介绍自己在安邦卖保险的老婆,就可以光明正大地跟他们说,我老婆是大家的,非常刺激。

其实说保险公司很难倒闭,已经是保守说法了,在国内近乎变态的保险行业监管和兜底政策下,几乎任何保险公司,都可以硬抗一次200年一遇的风险。

200年一遇的风险是什么概念?这么说吧,汶川地震是30-50年一遇,200年一遇你可以想象一下,在这种风险面前,估计所有人都自身难保了。

而且,说保险公司极极极难倒闭,是有客观的三层原因。

每一层都是一个保险,穿了3层保险的滋味,你可以感受一下。

一、任何保险公司背后都是大财团

按照要求,想设立保险公司,最低实缴注册资本为人民币二亿元。

但是这早就不是钱的事了,在国内想拿到保险公司牌照太难了,不是说有钱有能批,而是要有钱有资历有背景的几家公司一起注资,才能申请到牌照。

所以你看很多大企业,像联想、海尔什么的,他们完全有100%控股一家保险公司的资本,但始终拿不到这个资格。

在这种严格的要求下,注定了保险公司里没有真正意义上的小公司,没有野路子,背后都是大财团。

它可能看起来小,但是如果你仔细研究,就会发现,说大也可以很大。

另外,想成立保险公司,还要满足保证金制度。

按照保监会制定的《保险公司资本保证金管理办法》,每家保险公司都要在指定的银行存放注册资本总额20%的一笔资金,这笔钱除了偿还债务以外,不允许随意的动用。

4

二、严格到近乎变态的行业监管机制

在监管方面,我大天朝采用的是在世界上有领先地位,安全性可以说是最高的“偿二代”机制。

考核偿付能力率超过100%的保险公司,能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

如果考核偿付能力率低于100%的,直接列为重点监管对象,会根据情况采取具体的监管措施:

(一)对偿付能力充足率在70%以上的公司,中国保监会可要求该公司提出整改方案并限期达到最低偿付能力额度要求,逾期未达到的,可对该公司采取要求增加资本金、责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等必要的监管措施,直至其达到最低偿付能力额度要求

(二)对偿付能力充足率在30%到70%之间的公司,中国保监会除采取前款所列措施外,还可责令该公司拍卖不良资产、责令转让保险业务、限制高级管理人员的薪酬水平和在职消费水平、限制公司的商业性广告、责令停止开展新业务以及采取中国保监会认为必要的其他措施。

(三)对偿付能力充足率小于30%的公司,中国保监会除采取前两款所列措施外,还可根据《保险法》的规定对保险公司进行接管。

遗憾的是,绝大部分出问题的保险公司都没什么出息,挺不到被接管这一步,就被调教好了。

历史上有荣幸被接管过的,本来一共就4家保险公司,永安、新华、中华和安邦,现在都活泼乱跳的。

不过20年7月17号,“华夏人寿、天安人寿、天安财险、易安财险” 这四家保险公司同时被接管,直接给了接管史双倍快乐,历史会记住这一天。

5

三、3重兜底,瓜分保险公司无法履约的风险

保险公司卖出去的产品,也不全然是自己兜底。

你支付的保险费,除了保险公司,还会流向2个地方,一个是再保险公司,一个是保险保障基金会。

再保险公司,就是保险公司的保险公司,两者的关系是铁基友,

出保险产品前,就约好了:

每卖一单,我给你一部分保护费,有钱一起赚,赔钱一起赔。

有些保险产品,甚至会找好几家再保险公司一起基,这样就把一个产品的风险分摊到了全世界。

拿美国911事件来说吧,保险公司一共赔了268亿美元,其中大部分是再保险公司赔的,如果没有再保,美国保险业要集体上天台。

而保险保障基金会,就厉害了,堪称终极备胎。

保险公司濒临破产,我能拉回来,保险公司已经破产,我能保证保单安全。

这里要多提一嘴,保险公司破产,是有两层兜底的。

第一层:根据保险法规定,保监会可以指定已经破产的保险公司的有效保单及保单准备金,转由另一家或多家保险公司承保。

说大白话,就叫拉皮条。你不行了,我就撮合几家保险公司来把你收了,你家孩子(保单)以后就是他们家孩子。

近年来,官方对保险公司经营牌照的发放一直在收紧,19年才发了一张,现在保险公司的经营牌照属于稀缺资源,特别是人寿保险公司牌照,压根就不愁接盘侠。

现在很多资本都虎视眈眈,就想等着哪家保险公司经营不善,然后跑过去接盘。

第二层:如果没保险公司有实力接盘,终极备胎【保险保障基金会】就直接入场帮赔。

按照《保险保障基金管理办法》第二十一条:

被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;

(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。

不过,这条管理办法有2个非议,1个是只针对人寿保险合同,那属于健康险的纯重疾险,会不会有这个兜底,第2个是救助金额的利益最高不超过90%,那自己的保险利益终究会被打折。

但其实这两个问题,我觉得官方自己也没有理清楚,毕竟这些规定是按照当年的市场主流行情来设定的。

现在该怎么解读,不同人有不同说法,有人说重疾也属于人寿保险,也有人说救助金额针对的是保险公司,不影响被保人的利益。

所以最终是个什么结论,还是需要官方表态,毕竟在这种严格的监管环境和兜底政策下,保险公司想沦到需要保障基金会救助的地步,那必须要有懂王的高度,还必须要有外界200年一遇风险的配合。

这种事情已经超出了人类的理解,所以对于这方面不用纠结,你纠结也没用,在巨浪之下,每家公司都无法幸免。

总而言之,只要是一家近两年偿付率100%以上的保险公司,就可以放心买买买,不用担心保险公司层面靠不靠谱的问题。

因为在产品层面,其实我们买到的不只是保险公司的承诺,还是整个行业的监管和兜底,包括银保监会的承诺。

所以不用去在意保险公司的安全性,这跟你存进银行的钱一样安全。

不过,肯定会有很多人理解不了,就像我相信,即使我写了这么多,还是会有人问 “保险公司被接管,我的保单会不会有影响 ”一样。

一如这个世界一样魔幻。