40

65

首月仅需1元的保险,到底有多坑?

2021-01-19 19:20:48

0点赞

0收藏

0评论

这个世界上显而易见的便宜,往往背后都隐藏着大坑。

——坤鹏论保

网络营销基本上是伴随着互联网的兴起开始流行的。

什么论坛营销、QQ营销、微博营销、事件营销、饥饿营销……名目繁多。

现实中,以网络营销为主要服务的公司也是一抓一大把,大家各有所长,凭本事吃饭。

不过保险行业在营销方面一直比较克制。

实际上,并不是它们不想营销,而且它们擅长的营销方式也不少,只是有着监管机构的强力监管,很多营销方式是不能使用的。

监管机构的目的非常简单——避免对消费者造成误导。

保险纠纷本就很多,如果在营销上不加以限制,纠纷会更多,对整个行业都不是好事。

显然,这绝对不是监管机构想看到的。

监管机构希望大家都踏踏实实地卖保险。

于是,对保险营销便有了各种限制,什么《广告法》、《保险法》等都会用上。

如果保险公司违反了监管机构的规定,最轻的处罚也是一张超额罚单,限期整改。

但是,即便这样,也有一些公司为了多销售,不惜铤而走险,让大家误以为自己遇到了一款好产品。

岂不知,这个世界上显而易见的便宜,往往背后都隐藏着巨坑。

今天鹏哥就来讲讲这个话题。

不知道大家有没有看到过上图这样的保险广告?

600万医疗保障,首月1元,次月12.4元/月起。

是不是特别有吸引力?

不仅保费有吸引力,投保也非常简单。

即使12.4元/月,也很便宜。

看上去很美的,背地里全是鬼。

保险公司是不会吃亏的,首月1元的做法是将首月应支付保费挪到剩余11个月里支出了。

并且你还别觉得自己占了便宜,说不定保险公司连你晚交的利息都给算在里面了。

12.4元/月起,你看到的是12.4元/月,保险公司则关注的是那个“起”字。

12.4元/月起的意思是,最便宜12.4元/月,比如6岁儿童可能是这个价格。

真计算自己的应付保费时,往往会比市场上同类产品要贵出一截。

遇到首月1元保费的广告,有些自以为聪明的人还会这么想:

我把自动续保关闭了,只保首月,相当于花1块钱买了一个月的600万保障。

是不是非常划算?

简直太聪明了有没有?

实际上,这种方式可行吗?

肯定是不可行的。

健康险都有等待期,而这类保险的等待期通常是30天,等待期内出现保险事故,保险公司是不理赔的。

你以为花1元钱买了一个月的保障,岂不知在这一个月内,保险公司是不承担理赔责任的。

说到这里,鹏哥提醒大家一句:

千万不要试图去算计保险公司,想着怎么占保险公司便宜,基本是没可能的。

你再精明,能有精算师精明?

人家是职业搞精算出身的,安身立命的本事,有证的。

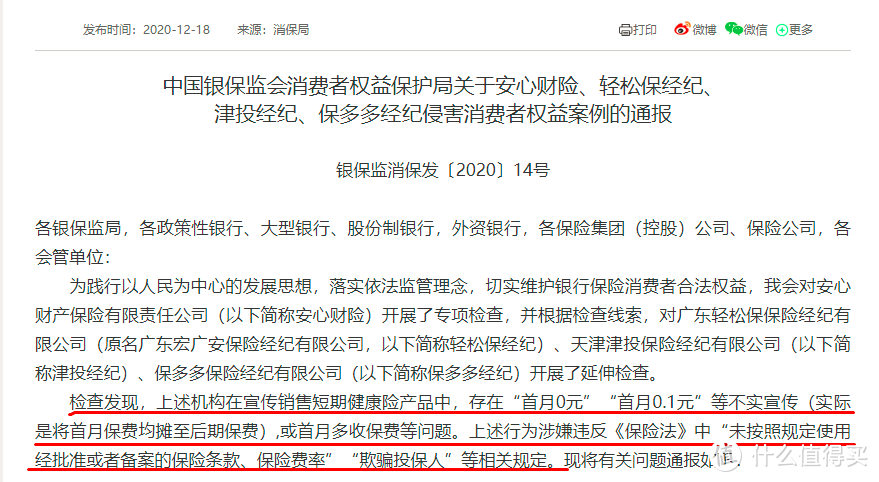

首月1元这种营销方式,明显带有诱导性,也是监管机构重点打击对象。

本来通过互联网购买保险,大家对健康告知就不敏感,使用这种营销手段的保险甚至还会刻意弱化健康告知。

健康告知是个什么东西?完全不知道。

反正付款流程一切顺利。

想买就买,就是这么任性。

你以为弱化了健康告知,是因为保险公司不重视吗?

大错特错!

保险公司对健康告知的重视是一如既往的。

这一点,等真正到了理赔的时候被拒赔就知道了。

这种情况投保,不完全出现在互联网保险中,线下代理人销售保险也有可能会存在。

之前鹏哥就遇到过这种情况。

有位粉丝让鹏哥推荐一款重疾险,鹏哥推荐以后,习惯性地问问被保险人健康情况,并提示要进行健康告知,如果健康告知不通过,无法投保。并且重疾险不是确诊即赔,大多数疾病要达到保险合同规定的严重程度,或者实施了保险合同规定的治疗手段以后才能理赔。

但是那位粉丝却说,他有一个朋友是保险代理人,说他有渠道能够买到不需要健康告知,并且能确诊即赔的重疾险。

然后他得出一个结论:

还是朋友靠谱,朋友真正为他着想;能帮他找门路,想办法绕过各种门槛;常规途径还是不行,花个钱都这么费劲。

了解保险的人都知道,大多数拒赔案例,都是因为投保时未如实健康告知造成的。

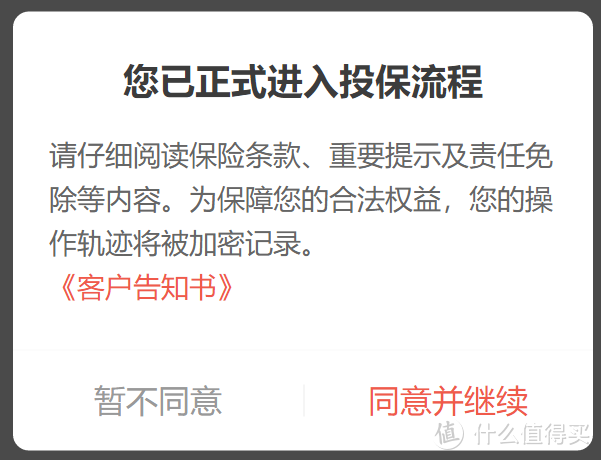

2020年6月,银保监会发布了《关于规范互联网保险销售行为可回溯管理的通知》,该通知从今年10月1日起开始执行。

《通知》中有一条明确解释:

本通知所称互联网保险销售行为可回溯,是指保险机构通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。

这也就是被称为互联网保险时代的“双录”。

整个投保过程都会通过录屏的方式被加密记录,你说我没看到有健康告知,显然就站不住脚了。

这种情况下,只能自认倒霉。

所以在购买保险时,我们千万不能被各种营销手段吸引,还是要弄明白我们需要什么。

保险并不是买白菜,卖相不差的情况下,拣便宜的买总不会错。

保险是一个非常复杂的产品,价格、保障千差万别。

好与不好,不能简单地通过价格来区分。

适合自己的,才是最好的。