21

20

等待期查出甲状腺结节,患甲癌还给赔了50万?!

2021-01-19 19:24:54

2点赞

3收藏

0评论

创作立场声明:创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。

本期案例由大白用户 @王女士 提供:

王女士很早就有了保险意识。

2016年之前,就给一家三口买了新华保险。

后来机缘巧合了解了港险,就退保买了港险,每人重疾保额50万。

2018年互联网保险迅速发展,也是这个时候。

王女士结识了大白,发现互联网保险保障更好,保费更低,

于是通过大白给全家补充了不少保障。

这次出险的是她的先生,李先生。

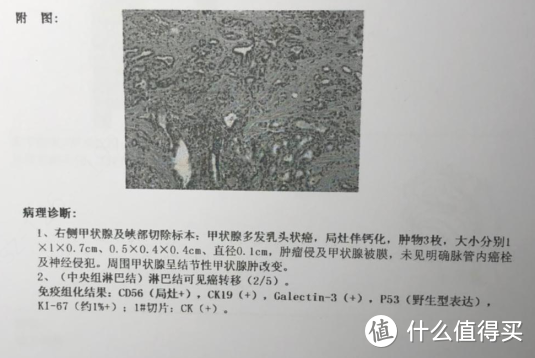

2020年8月,李先生穿刺确诊甲状腺癌。

其买的弘康健康一生A+B,理赔了50万保额。

案例特征:

1.已有港险,加保;

2.等待期体检,查出甲状腺结节;

3.理赔高发的甲状腺癌

理赔实录

1

投保 2018/1/31始

2018年1月31日,王女士预约了保险咨询顾问Echo。

纠结是退保港险买互联网保险,还是保留港险加保。

由于有轻微的异常,需要人工核保。

所以,Echo建议先人工核保,核保之后看结果,通过了之后再考虑。

主要是避免退保之后,但新保障还没开始的情况。

于是,Echo帮王女士梳理了核保信息和资料,提交之后,标准体通过。

顺带,给李先生也补充了一份。

不过李先生2013年因预激综合征症做过射频消融术,不知道能不能买。

Echo仔细对照健康告知,告诉王女士需要人工核保。

人工核保需要提供手术病历资料,和近期的心电图。

王女士非常配合,带着李先生去复查了心电图。

好在李先生恢复的比较好,心电图无异常。

人工核保也标准体通过了。

于是,在2018年3月15日,给先生加保了份50万保额的弘康健康一生A+B。

2

等待期体检 2018/3/16~9/12

大多数保险产品,都是当天投保,隔天生效的。

健康一生也不例外,3月15日投保,3月16日开始生效。

等待期是180天,也就是2018年9月12日等待期结束,保障正式开始。

等待期是:

如果因为疾病的原因,即使发生了保险事故,也不能获得保险赔偿的时间段。

意外导致的保险事故,就不影响了,没有等待期。

2018年8月29日,离过等待期没几天了。

王女士说李先生体检的时候,发现了两个甲状腺结节,一个三级,一个四级。

这个时候,王女士想给先生加保,就询问Echo,有没有更新更好的重疾险。

Echo告诉王女士,甲状腺结节四级,比较难买了。

要是买,需要甲状腺穿刺之后,确诊良性的病理报告。

知道这个情况,王女士觉得比较严重,还是得去医院检查一下。

看了报告以后,医生说结节小,穿刺不了,也不建议穿。

就检查了甲状腺功能,一切正常。

Echo了解了情况之后,建议保持现在的保障即可。

也就是港险重疾50万保额+弘康健康一生A+B50万保额。

3

出险和理赔 2020/8始

李先生自从2018年体检查出甲状腺结节以后,

听医生的建议,一直规律的复查。

2020年7月复查的时候,医生说看着有点问题,建议穿刺确认一下。

没敢耽搁,马上约了穿刺。

8月12日结果出来了,穿刺病理报告确诊:甲状腺乳头状瘤。

王女士马上联系了Echo老师,问这个情况能不能赔。

Echo老师了解情况之后,建议先通过小马理赔报案。

保留好现有的病历资料、病理报告等,同时尽快安排手术。

(癌症的理赔是需要手术后的病理报告的,所以才建议尽快手术。)

也告诉王女士不用担心,安心按照小马理赔老师的步骤走,是能赔的。

不过,李先生因为鼻炎没有好的原因,没办法手术。

2020年11月30日,李先生手术结束,并且寄送给弘康所有需要的材料。

18天之后,也就是2020年12月23日,50万理赔款到账。

客户提供

客户提供

在此期间,小马理赔的协赔老师也全程关注,给了王女士充足的安全感。

王女士也给出了这样的评价:

态度很专业,有问必答,省去了很多时间,非常的满意。

差不多同一时间,王女士给先生买的香港保险也顺利理赔了。

理赔启示

1.已有港险或保障,加保该怎么买?

王女士一家都已经有50万的香港重疾险,是分组多次赔付的,带身故保障的。

看了大白文章之后,想要加保消费型的重疾险。

于是核保了弘康的健康一生A+B(当时非常不错的重疾险)。

后续李先生体检出甲状腺结节一个三级和一个四级时,

Echo老师给了保留港险的建议。

这样的决定,幸运的让李先生获得了两份理赔。

所以,建议如果有加保的需求。

还是要把自身的情况告诉保险顾问,让顾问老师给出专业的建议。

2.等待期体检查出甲状腺结节,理赔难吗?

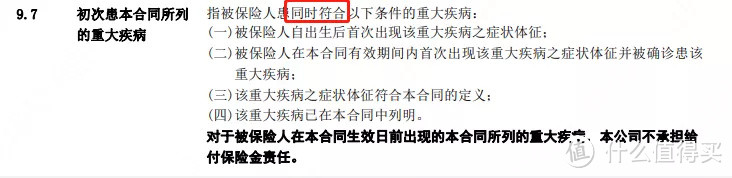

首先,我们先来看健康一生A+B的重疾理赔是如何定义的。

图片来源:合同截图

图片来源:合同截图

可以看到等待期内符合初次患有合同规定的重疾,会被拒赔。

关于初次患有,需要同时符合上面的四个条件。

而,李先生虽然等待期内体检出了甲状腺结节。

但,没有确诊甲状腺癌。

后续也都规律的复查。

所以,跟着小马理赔协赔老师的知道的步骤一步步来,顺利理赔了下来。

不过,这里还是要提醒大家,为了避免纠纷,尽量不要等待期体检。

部分重疾险对于初次患有的定义比较严格,

有等待期查出结节,后续确诊癌症拒赔的风险。

当然,如果等待期有异常,影响到正常生活了。

就不要管等待期了,还要去医院看一下的。

毕竟,这时候就是人重要了,有问题就要抓紧解决问题。

3.理赔高发甲状腺癌,新定义理赔比例骤降。

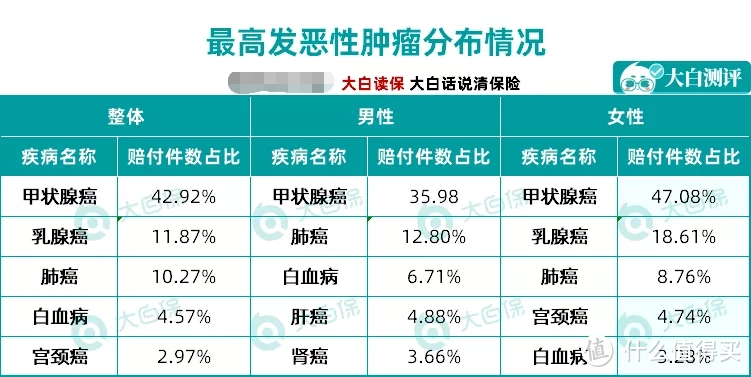

大白采访了十几个朋友的重疾险理赔,80%都是甲状腺癌的理赔。

而且大白的理赔数据也显示,不管男性还是女性,甲状腺癌的理赔都是最高的。

但,新定义之下的轻度甲状腺癌(占到甲状腺癌的95%)只能按照轻症理赔,

最多赔30%的保额。

就拿李先生的案例来说,现在能赔50万。

如果是新定义下的重疾险,只能赔15万。

王女士在报案的时候,还担心甲状腺癌不算重疾了。

好在是买的旧定义的重疾险,还按重疾来赔,能赔50万。

这里提醒还没有买重疾或打算加保的朋友:

1月31日之后,旧定义下的重疾险就全部下线了。

以后买,轻度甲状腺癌只能赔30%了。

距离1月31日,还有12天。

需要的朋友们,抓紧时间上车。

4.关于小马理赔

如果是在大白这买的,出险了,可以第一时间联系我们,后台留言,或者找你的保险专家,我们会提供免费的理赔协助服务。

专家会帮你分析保单、哪些能赔哪些不能赔;告诉理赔流程,需要准备哪些材料,也会帮你跟进理赔进度,帮你争取权益。

家庭现状:

距离2020年12月23日,理赔款到账已经过去了将近一个月。

王女士一家的生活已经一切如常了。

不过,还有个愿望。

她希望先生过几年能够再重新上重疾险,给家庭生活兜底。

大白也衷心希望她的愿望成真。

Ps:顾问老师从投保、解决疑问、后续的理赔,都做出了努力。

也说明,保险咨询顾问的作用有很多。

比如能根据个人的健康情况和预算,给投保建议;

能协助智能核保或人工核保;

能帮忙对比、讲解产品;

总之,你的疑问都能解决。

以上就是今天的案例分享,希望对大家配置保险能有一定启示作用。

最后,希望大家买了保险之后,永远不出险。

特别声明:

大白读保所提供的案例,包含案例相关文字、图片、视频及其他,均为当事人授权大白保及其相关平台发布。未经许可,任何人不得擅自(包括但不限于:以非法的方式复制、传播、展示、镜像、上载、下载)使用。否则我们将依法追究其法律责任。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。