15

15

人均2300元,怎么配齐全家人的保险?

2020-10-22 18:52:42

2点赞

4收藏

0评论

随着年龄一起增长的,是扑面而来的孤独感。对大多数成年人来说,关键时刻唯一可以依靠的,只有保险。

——坤鹏论保

随着年龄一起增长的,是扑面而来的孤独感。

环顾一下自己的家庭,上有老、下有小,都是需要依靠你的。

而你自己,却没有人可以依靠。

这种生活状态是目前很多中年人的常态。

成年人的世界里,从来就没有“容易”二字。

鹏哥作为其中的一份子,深有体会。

而这在很大程度上激励着我们把坤鹏论保继续写下去。

因为我们知道,保险是绝大多数成年人在关键时刻唯一可以依靠的。

前段时间,张先生通过“1V1服务”找到鹏哥,希望给他出一份家庭保障计划。

其主要原因就在于,三十多岁的他感觉到自己身上的压力越来越大。

都说,不要大声责骂年轻人,因为他们会立刻辞职,但是,你可以往死里骂那些中年人,尤其是有车有房有娃的那些个。

张先生戏言,自己就是可以随便骂的中年人之一。

原本他对保险的态度是不屑一顾。

起初只是因为喜欢坤鹏论的投资文章才关注我们。

不过,随着对保险的日渐了解,他才发现,原来自己能依靠的,只有保险。

说起这个,连张先生自己都很无奈。

鹏哥今天正就来借这个机会,大家讲讲大家庭的保险配置方案。

本文重点内容:

了解用户需求

保险方案设计

为什么要这么规划?

一、了解用户需求

张先生是典型的独生子女家庭,两个年轻人,四个老人,自己还有两个孩子。

——张先生——

年龄:34岁(已过生日)

职业:研发工程师

年收入:35万左右

健康情况:轻度脂肪肝

有无社保:有

——张太太——

年龄:32岁(已过生日)

职业:公司白领

年收入:8万左右

健康情况:良好

有无社保:有

——张先生父亲——

年龄:59岁(已过生日)

职业:已退休

年收入:4万左右

健康情况:有高血压、糖尿病史

有无社保:有

——张先生母亲——

年龄:56岁(未过生日)

职业:已退休

年收入:3万左右

健康情况:有高血压、糖尿病史

有无社保:有

——张太太父亲——

年龄:57岁(未过生日)

职业:工人

年收入:4万左右

健康情况:良好

有无社保:有

——张太太母亲——

年龄:55岁(未过生日)

职业:已退休

年收入:3万左右

健康情况:良好

有无社保:有

——女儿——

年龄:5岁(未过生日)

职业:无

年收入:无

健康情况:良好

有无社保:有

——儿子——

年龄:1岁(已过生日)

职业:无

年收入:无

健康情况:良好

有无社保:有

张先生夫妇二人深刻体会到独生子女的压力,正好赶上开放二胎政策,就又生了一个孩子。

儿女双全,很让人羡慕,但随之而来的是生活的压力。

在女儿还没开始上幼儿园时,孩子的支出还不太明显,上了幼儿园以后才发现,花钱如流水呀。

二、保险方案设计

在整个大家庭中,张先生是主要经济来源,如果他的收入有变化,就会直接影响到整个家庭的收入。

这也是他倍感压力的地方。

其次是张太太,虽然在收入上还无法与张先生相提并论,但要比其他人多。

双方父母都有养老保险,支撑平时生活没问题。

不过,真要发生重大风险,显然就会捉襟见肘。

两个孩子都还小,是家庭里纯支出的成员。

考虑到还有房贷要还,并且经济不好的时候,工作稳定性也不能保证,所以张先生在保费支出方面也比较谨慎。

他希望控制在人均2500元以内,如果再少点就更好了。

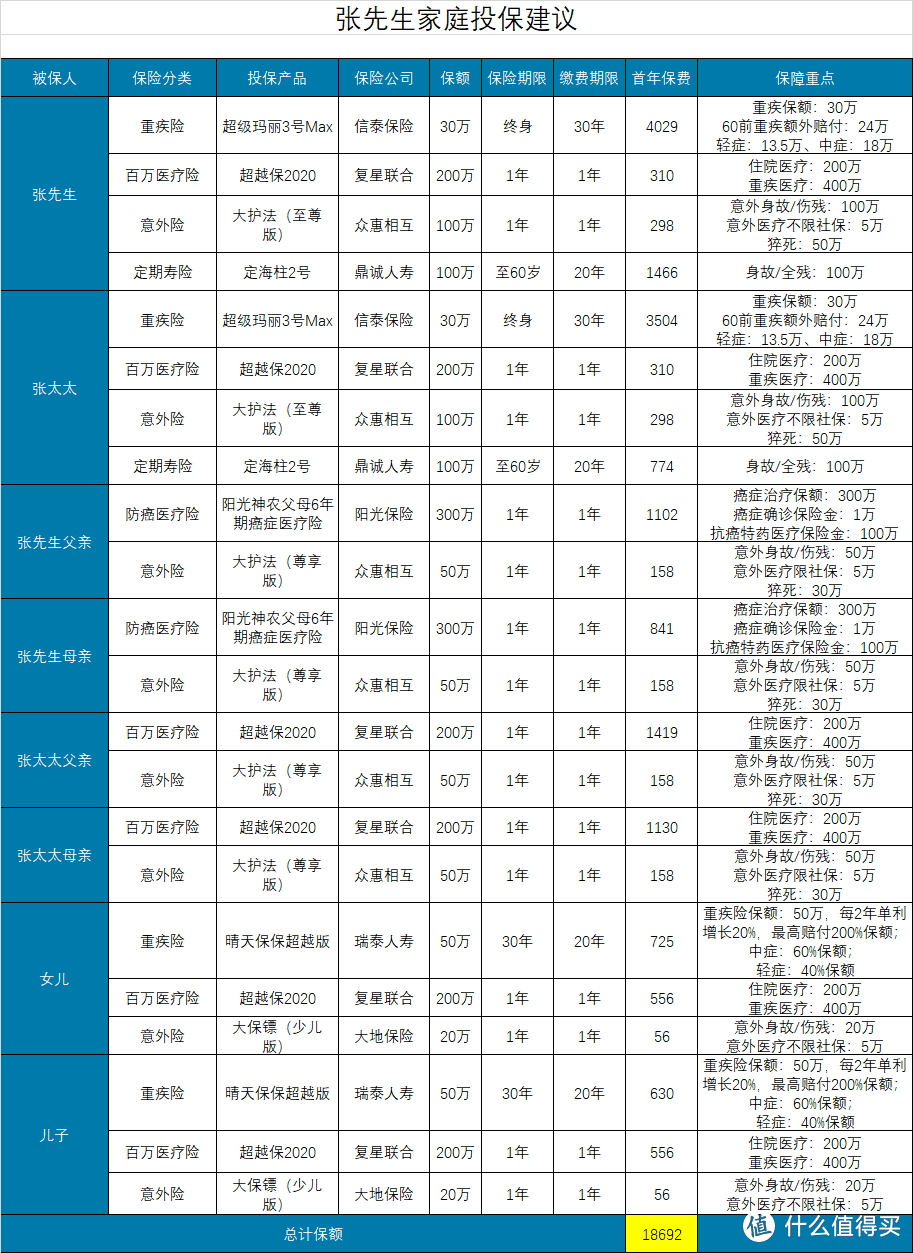

本着这个需求,鹏哥给张先生一大家人的保险方案配置如下:

整体保费预算控制在1.87万/年以内,家庭成员一共8人,平均每人2300多一点点,符合张先生的预算。

三、为什么要这么规划?

1. 张先生夫妇

张先生夫妇是家庭的主要经济来源,所以人身险的四种:重疾险、百万医疗险、意外险和定期寿险都给配置全了。

重疾险是保费最贵的,鹏哥给夫妻二人选是30万保额的超级玛丽3号Max,60周岁前重疾可以额外赔付80%保额,这样算下来,60岁前的重疾保额能达到54万,比正常投保50万保额还能多一点。

意外险给夫妇二人选的是大护法(至尊版),身故/伤残保额100万、意外医疗5万元,不限社保,每年保费只需要298元。

定期寿险给夫妇二人选的都是定海柱2号。

考虑到二人作为家里主要经济来源,万一出现事故,对整个家庭影响都比较大,所以配置的都是100万保额。

但为了节省保费,选的是保至60岁。

到60岁时,夫妇二人就不再是家里主要经济来源了,购买定期寿险的必要性也就没那么强烈了。

百万医疗险方面,鹏哥给他们全家人配置的都是超越保2020(标准版),6年保证续保、核保宽松、保费便宜,一般疾病200万保额,重大疾病400万保额也都够用了。

2. 张先生父母

张先生父母都有高血压史,并且高压都超过了160mmHg,所以百万医疗险显然就没办法考虑了。

鹏哥给配置的是阳光神农父母6年期癌症医疗险,只理赔癌症治疗费用,其他疾病不管。

有人会奇怪,专门买个癌症医疗险有必要吗?

事实是,相当有必要。

根据各大保险公司历年理赔数据来看,癌症是人类无可争议的第一大杀手。

癌症理赔率能占到重疾理赔的60%~80%。

所以在不能购买百万医疗险的情况下,购买一份癌症医疗险是非常有必要的。

毕竟癌症治疗在所有重大疾病中都是很费钱的。

意外险,鹏哥给四位老人配置的都是大护法(尊享版),意外身故/伤残50万保额。意外医疗5万保额,限社保内用药。

其实如果保费预算再宽裕一点,鹏哥非常建议换成大护法(至尊版),贵了140元,保额可以多一倍,意外医疗还可以不限社保范围内。

鹏哥并不主张给50岁以上老人投保重疾险,并不是说老人不得重疾,而是这个阶段重疾险保费太贵了。

定期寿险,鹏哥同样不主张给几位老人配置,定期寿险是给家里主要收入成员购买的。

3. 张太太父母

张太太父母虽然也退休了,但身体健康。

所以在配置医疗险时,优先考虑的同样是超越保2020(标准版),毕竟保障范围要比癌症医疗险更广泛一些。

意外险、重疾险和定期寿险的观点,在给张先生父母配置保险时已经说过,这里不再赘述。

4. 两个孩子

孩子不是家庭收入来源,所以定期寿险是肯定没有必要配置的,其他三类人身险,都非常有必要。

重疾险鹏哥给选的是晴天保保超越版。

晴天保保超越版最大的特点是保额可增长,每2年单利增长20%,最多可达到200%保额。

再加上少儿特疾的额外赔付等,最高可达到340%保额。

保费也要适当贵一丢丢,不过好在少儿重疾险本来保费就很便宜,贵个20%、30%也没觉得特别多。

意外险给两个孩子选的是大保镖(少儿版),这是目前市场上性价比最高的少儿意外险。

最大的优点是5万意外医疗保险,不限社保。

百万医疗险和其他家庭成员一样,选的都是超越保2020(标准版),优点上文已经说过了。

不过如果预算再充裕一些,鹏哥其实建议可以把孩子的百万医疗险换成超越保2020(特需版),支持二级及二级以上医院特需部、国际部和VIP部。

在这方面,鹏哥是深有感触。

大人得病,扛一扛在普通部排队没啥大问题。

孩子病了,普通部又排着长队,一着急就跑去特需部了。

这一点,如果大家去过北京儿童医院特需部就知道了。

通常特需部的环境都好的不得了,但儿童医院特需部的环境甚至还不如其他医院的普通部,排队也都是常有的事情。

给孩子看病去特需部,不是所有家长都为了追求更好的医疗环境,很多时候仅仅就是为了想快点给孩子看上病,不惜多花钱。

可怜天下父母心!

这时候超越保2020就派上大用场了。

虽然儿童医疗特需部的环境不见得有多好,但价格确实是特需部的价格,没有个医疗险,确实肉疼。