312

127

看牙花三万,报销两万多,齿科保险就该这么选!(2020年最新推荐)

2020-10-20 17:03:33

20点赞

121收藏

13评论

“辛辛苦苦大半年,看了颗牙,回到解放前。”

前端时间同事聚餐,同事说,自己很早前就有一颗蛀牙,拖了好久都没去看医生,

前段时间去了医院,医生说是牙周炎晚期,需要拔掉重新种植。

拔牙、种牙、正崎,一套下来要花费大概七八万。

他不禁感叹自己辛辛苦苦搬了几个月的砖,全捐给牙齿了。

说起看牙,大家都明白,那就一个字——贵,

古话说“牙疼不是病,疼起来真要命”(其实是病),

每每牙疼起来,那种痛彻心扉,彻夜难眠的感受,都在督促着我们早点去看牙医,

等到痛苦缓解,再看着干瘪的钱包,只能说一句“下次一定”。

继“车厘子自由”“奶茶自由”之后,还有个词叫“看牙自由”。

微博上有个话题叫#当代年轻人已经因为看牙破产了#,目前已经有超过了1600万阅读

话题下大家都在哭诉,这看一次牙就要搭半个月工资进去,太难了。

通常来说,补牙要500元左右;拔智齿500-1000元;种植牙均价6000-18000元;正畸15000-30000元左右。

而看牙之所以贵贵,除材料成本和人工成本高之外,就是因为医保不报销绝大多数的费用。

咋办啊,有没有谁能救救钱包和牙齿啊?

按照“万物皆可保险”原理,

这么高的医疗费用,其实是可以通过保险的方式转移给保险公司,

那么今天这篇文章,我们就来说说牙科保险。

(1)选 口腔科/牙防所 还是 私人牙科诊所

大家看牙,是有公立/私立两种选择的。

口腔科/牙防所都是公立的医疗机构,

公立医院有它的好处。

公立医生的诊治水平有保证,公立的医院招聘医生都有严格的标准,能在三甲医院任职的医生本身的学历和履历是非常优秀的,而且公立医院患者多,医生经验更丰富;

而且,在公立医院看牙产生的费用,特定部分可以用社保报销,

即便不能报销的部分也可以用社保的个人账户余额,也就是说,可以花医保卡里的钱。

但公立机构看牙最大的缺点就是不方便,排不上队,

有经验的人应该知道,去这些公立的医疗机构看牙,一般都要排很久的队,而且治牙周期长,中途可能要请好几次假,对日常生活无疑会造成困扰。

私人牙科诊所一般都是指私人或者民营的牙科诊所,

正规开设的私人诊所,一般都是都是需要经过卫生局,药品管理局,工商,消防等严格审批的。

私人牙科诊所看牙毫无疑问是十分便捷的,全天随时去看,提前预约,基本不用排队。

而且环境和服务做得也都非常好,一般大型的私人诊所设备都十分先进。

但私人诊所的医师水平是参差不齐的,一方面,招聘医生的标准远不如公立的严格,另一方面,私人医院经手的患者数量比较少,经验也略欠缺。

对比下来公立医院和私人牙科诊所都各有长短,可以根据自己的需要选择。

(2)治疗费用

看牙贵我们都清楚,到底有多贵,可以来直观感受一下。

常见的牙齿问大概分两类:龋病和牙周病。

如果十分严重了,牙齿必须拔了,或者牙齿掉了,就需要修复牙齿缺失,也就是种牙。

为此,我调查了不同的牙科诊所,大致的收费如下(不同的医疗机构收费有差距):

这其中最贵的要属种牙了,

要种全口牙大概要花费30-40万,所以大家经常戏称“一口一台奔驰”。

其实就跟早期癌症大概率可以治愈一样,早期的牙齿问题真的花不了多少钱。

比如定期洗牙也才数百元,

如果从不洗牙,牙龈长期处于发炎状态,就有可能引发一些牙周病,甚至严重到牙齿松动脱落,就要花费上万元了。

比如早期龋齿及时补牙,也只需几百元,

拖了很久,牙疼的不行再去看,说不定就要做种牙,又要上万元,

继续拖下去,牙齿只剩下残根,只能拔掉,种植牙了。

所以看牙贵,主要是拖太久了,一定记得要定期做洗牙检查。

看牙贵啊,贵起来丝毫不输很多疾病。

这么贵的治疗费用,医保可以报销吗?

有什么商业保险可以报销牙科费用?

1、医保

医保可以报销,但报销内容实在有限,

根据国家目前医疗报销的规定,牙体治疗费、手术费牙科治疗纳入医保范围,

比如:补牙、拔牙,以及治疗牙周病、牙龈炎等牙病发生的费用。

补牙只报销基本材料和治疗费,如果你使用进口材料、昂贵材料,则不在报销范围内。

像洗牙、镶牙、牙齿矫正、种植牙等等这种牙齿美容类的项目,一般都是不能进行医保报销的,但可以使用医保个人账户余额。

而且医保看牙必须到医保定点的报销医院。

以北京为例,牙科报销的范围和标准为:

纳入医保范围内的项目才能报销;

在定点医院就诊才能报销;

医保仅报销1800元以上,医保范围内的费用的80%。

所以,指望医保报销牙的问题,是不行的。

2、意外险

意外险,顾名思义,只保障意外导致的牙齿问题。

比如你路上摔了一跤,把牙齿磕掉了一颗,意外险的意外医疗可以报销相关补牙费用。

如果你磕的太严重了,掉牙掉的太多了,就属于伤残人士了,可以申请意外伤残理赔。

不过标准有点严苛:掉了大于等于8颗牙,属于10级伤残;掉16颗,才9级伤残,以此类推。

也就是说,假如你的意外险保额为50万,掉8颗牙,意外险才赔10%保额,5万元。

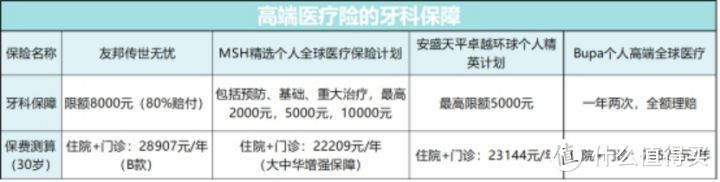

3、高端医疗险

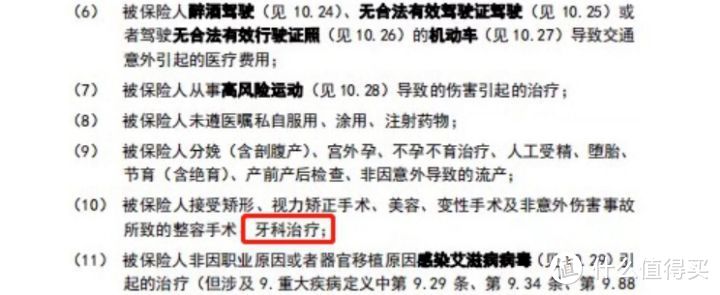

不知道大家平时买百万医疗险,有没有看免责条款的习惯,

市面上普通的百万医疗险,基本都会在免责条款里明明白白的注明,牙科疾病不赔。

比如微医保长期医疗险的免责条款:

保险公司如此决策,主要还是因为国人的牙齿健康平均水平低,而且治牙太贵还容易复发。

根据第四次全国口腔健康流行病学调查结果,国人口腔疾病患病率超过90%,就诊率却不到10%。

但也有一些高端医疗险,会附带牙科责任:

不过高端医疗险一般都是面向高收入人群,买的是优质医疗资源和高品质医疗服务。

保费昂贵,一般一年保费要两三万,

而且附带的牙科责任,要么限额,要么有赔付比例,要么限制次数。

如果没有相关的需求,只是为了牙科保险,高端医疗险实在没必要。

4、齿科保险

还有一类保险叫齿科保险,是专门针对牙齿治疗与修复相关费用进行的保险。

这类产品大部分是私立齿科诊所联合保险公司推出的,必须在规定诊所使用,

保险公司也不靠这种保险赚钱,基本上是为了提升用户对保险的“体验感”,

同时也给自己和牙科诊所、机构做一些宣传和引流。

与“重疾险”“寿险”这种,买来是为了保障的保险不同,

齿科保险,买来就是为了出险、使用的。

所以一般的齿科保险都没有健康告知,可以直接投保,随买随用,很多产品,治疗到一半都可以买。

这时候,你可以放心大胆的薅保险公司羊毛了。

齿科保险的保障范围一般包括:保健治疗、基础治疗、复杂治疗、意外治疗四个方面。

保健治疗包括:洗牙、涂氟、窝沟封闭等;

基础治疗包括:基础类拔牙、基础牙周治疗等;

复杂治疗包括:美容美白、种植矫正等;

意外治疗包括:外伤清创缝合及消炎等。

根据不同的保障范围,保险公司也推出了相关的产品。

为此我也筛选了一些产品进行对比:

如果你只想要一些基本的牙齿保健:

比如洗牙、检查、涂氟等项目,

可以选择只有保健治疗责任的齿科保险,

选择很多,价格很便宜,基本上不到五百块就能搞定。

如果想要治疗牙科疾病:可以根据需要的选择,

基本的牙周病之类的,可以考虑i齿保或者齿康个人综合齿科保险等,有一定的报销比例,不过额度有限,价格基本都在五六百左右;

如果再复杂一点,涉及到种植、正畸等,可以选择马泷美华齿科、爱牙保齿科医疗保险种植计划/正畸计划这种,

专门为种植/正畸而设的保险,价格会稍微贵一点,总的算下来其实就相当于打个折了。

如果对公立医院、某家诊所情有独钟,或者出于就诊方便,可以根据就诊医院的范围去选择自己想要的产品。

至于意外齿科治疗,我觉得不必太在意,前面也说了,普通的意外险就可以赔付,

所以不如自己额外配置一份意外险,保障更好。

根据蛋壳研究院发布的《2020年口腔医疗白皮书》发布的数据,国内拥有口腔问题的接近总人口的50%。

而牙齿健康比你想象的还重要,

牙齿不行可能当不了飞行员,空军在招飞中对牙齿有明确的要求:有龋齿、重度牙周病、颌关节疾病及牙齿缺失三个以上或者影响咀嚼功能的口腔疾病者,不合格。

牙齿不行,可能还影响到找对象,牙周炎等口腔疾病容易引起口臭,一张口就把人家熏跑了也不太好。

所以为了省钱,为了健康、恋爱和工作,还是定期检查牙齿,把疾病扼杀在摇篮里。

以上。

-------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

泡男

校验提示文案

太菜

校验提示文案

andy90

校验提示文案

mylqtte

校验提示文案

皛昸

校验提示文案

又是我嘿嘿

校验提示文案

泡男

校验提示文案

mylqtte

校验提示文案

andy90

校验提示文案

又是我嘿嘿

校验提示文案

皛昸

校验提示文案

太菜

校验提示文案