311

126

孩子保险怎么买?通过方案看思路!

2020-10-27 14:40:29

1点赞

4收藏

2评论

创作立场声明:救救孩子,也救救在保险选择中茫然迷惑的父母。

很多朋友,都是在有了小孩后,才开始关注保险(比如我)。

刚出生不久的孩子是只“四脚吞金兽”,不仅不能给家里带来任何经济收益,而且要大把大把花钱。

客观上讲,我们配置保险的顺序应当为“先大人,后小孩;先保障,后理财。”

然而,孩子,是希望和未来。以至于我们的情感往往能够战胜理智,在大人之前,先为孩子配置保险。

今天,我们不说原则,不论情感,只谈产品、方案和思路。

由低到高,来分析一下小孩配置保险三种方案(或者说思路)。

顺带一提,孩子一般在出生28天或30天后就可以买保险了。

注:为便于计算,本文重疾险方案均为保障终身+最长缴费期限,如预算有限或不认同理念,可以自行选择为定期保障期限,不影响本文论断。

一、极致性价比方案

1.1 重疾险

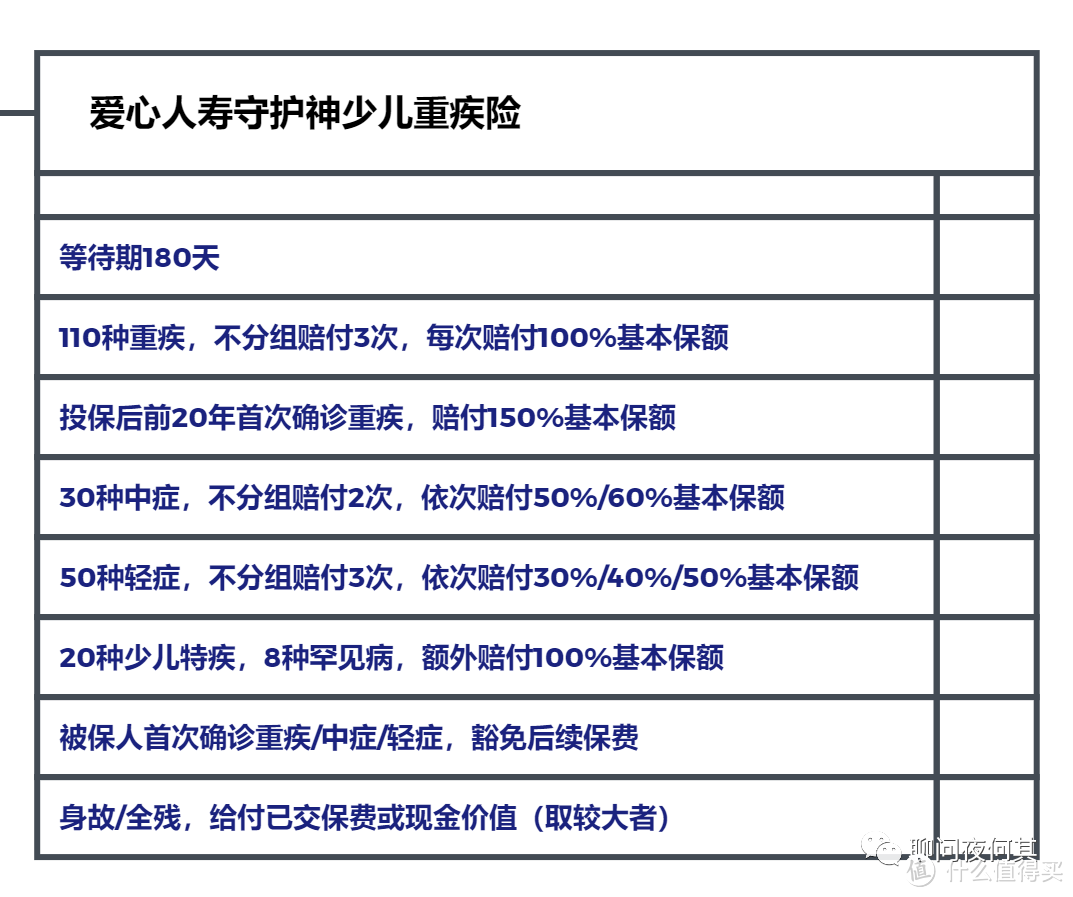

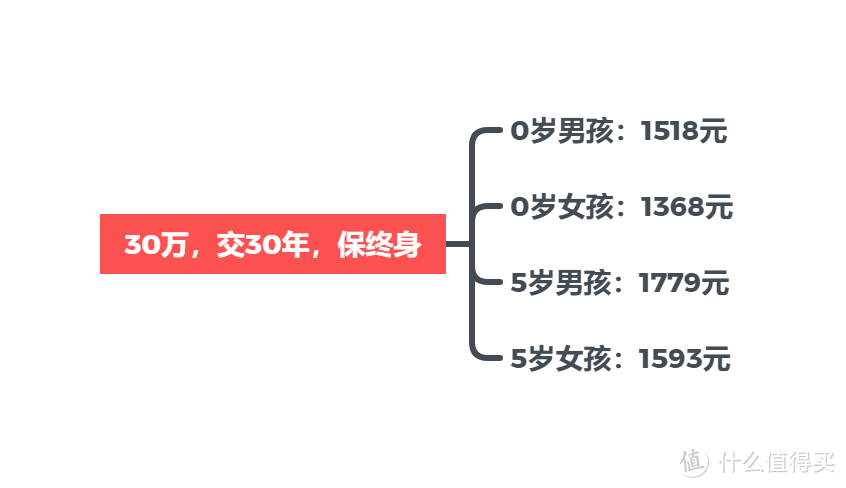

重疾险为爱心人寿的守护神少儿重疾险,重疾3次、中症轻症少儿特疾都有,前20年还能额外赔50%,可以说责任十分全面了,而且也没什么明显短板。

它最大的优点就是便宜。

上次看到有个公众号评选性价比最高的重疾险,没把守护神放上去,有人在评论区问,作者竟然回复:最长缴费期限只能20年,太短。

君不见,同样的保额,守护神交20年,其他交30年,相比之下,每年的保费相差无几,这难道还不能证明其性价比吗?

1.2医疗险

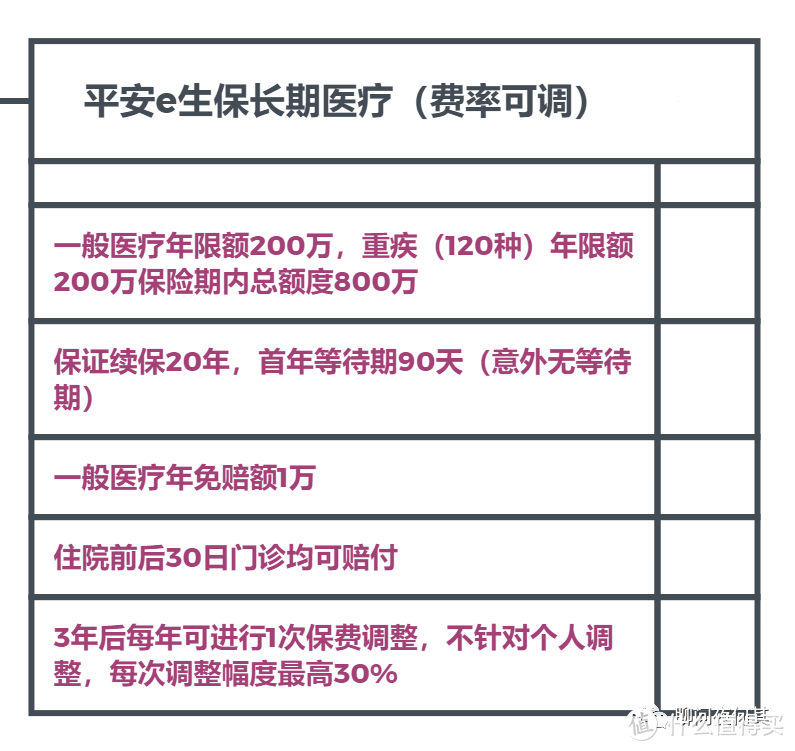

医疗险选择平安e生保长期医疗,其最大的优势就是可以保证续保20年,在当前市面上一骑绝尘无人匹敌。但责任就很一般了,最基本的质子重离子、外购药、垫付等责任都没有,实在是个不小的缺憾。

不过各花入各眼,每个人看重的点不一样。如果既看重保证续保,又想追求极致性价比,那该款是不错的选择。

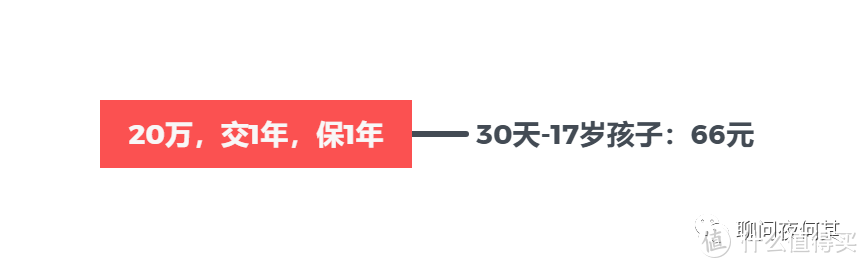

1.3 意外险

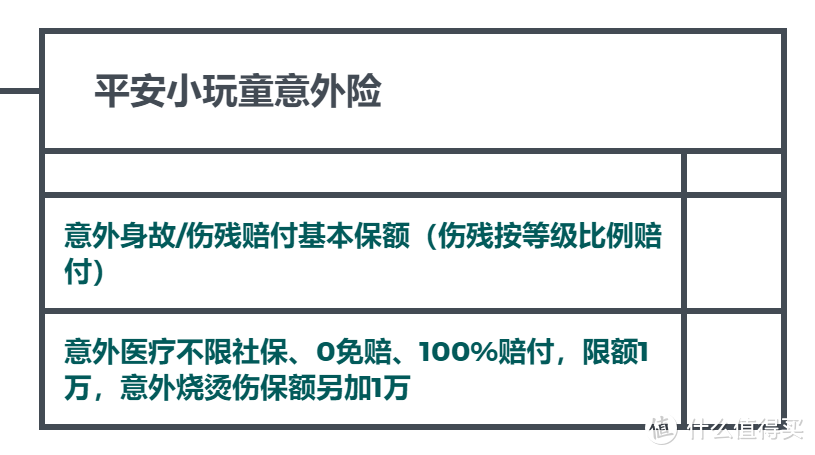

意外险,明星单品,平安小玩童。意外医疗(门诊+住院)零免赔、不限社保、100%赔付,足见其诚意。并且,价格十分便宜,基础款(保额20万元)每年仅需66元,广大群众都可以轻松承担。

极致性价比方案,总结如下:

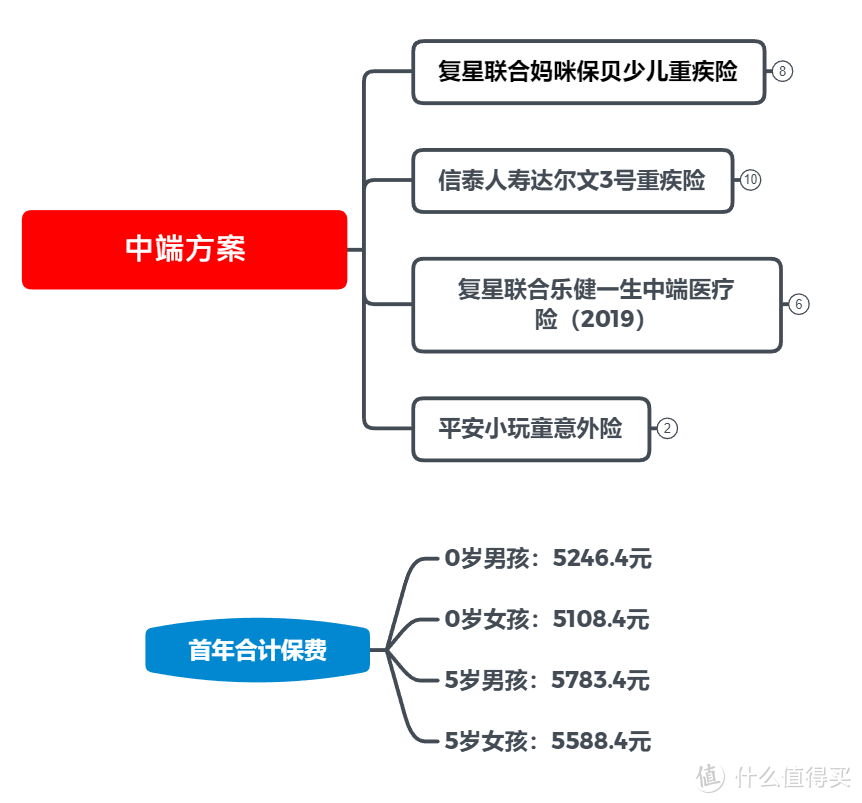

二、中端方案

2.1 重疾险

因为保险公司策略,有些产品虽然很好,但0岁孩子最高保额限制,只能两款做搭配。不过这样也好,可以取长补短,互补提升。

2.1.1 妈咪保贝

首先是复星联合妈咪保贝,在没降保费之前,真的是卖疯了。为什么?一是够便宜(当时守护神还没出世),二是没有“三同条款”。

关于“三同条款”的具体分析,可以看我之前的文章《重疾险避坑指南(一):知己知彼,百战不殆》。条款如下:

被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致疾病并经我们认可的医院的专科医生确诊为本合同约定的两种或两种以上重大疾病,我们仅按其中一种重大疾病给付重大疾病保险金。

这里要解释一下,我找遍了妈咪保贝的条款,没找到“三同条款”,然而在询问复星联合的专员时,被告知“关联疾病不赔”。

我觉得从法律角度来说,应该以条款为准,但既然专员这么说,如果真的发生了这种事,就要做好扯皮上法院的准备。虽然上法院大概率胜诉,但谁也不想麻烦不是?所以想买的,自行判断,慎重决定。

但即使这些,仍不妨碍它是一款好产品。

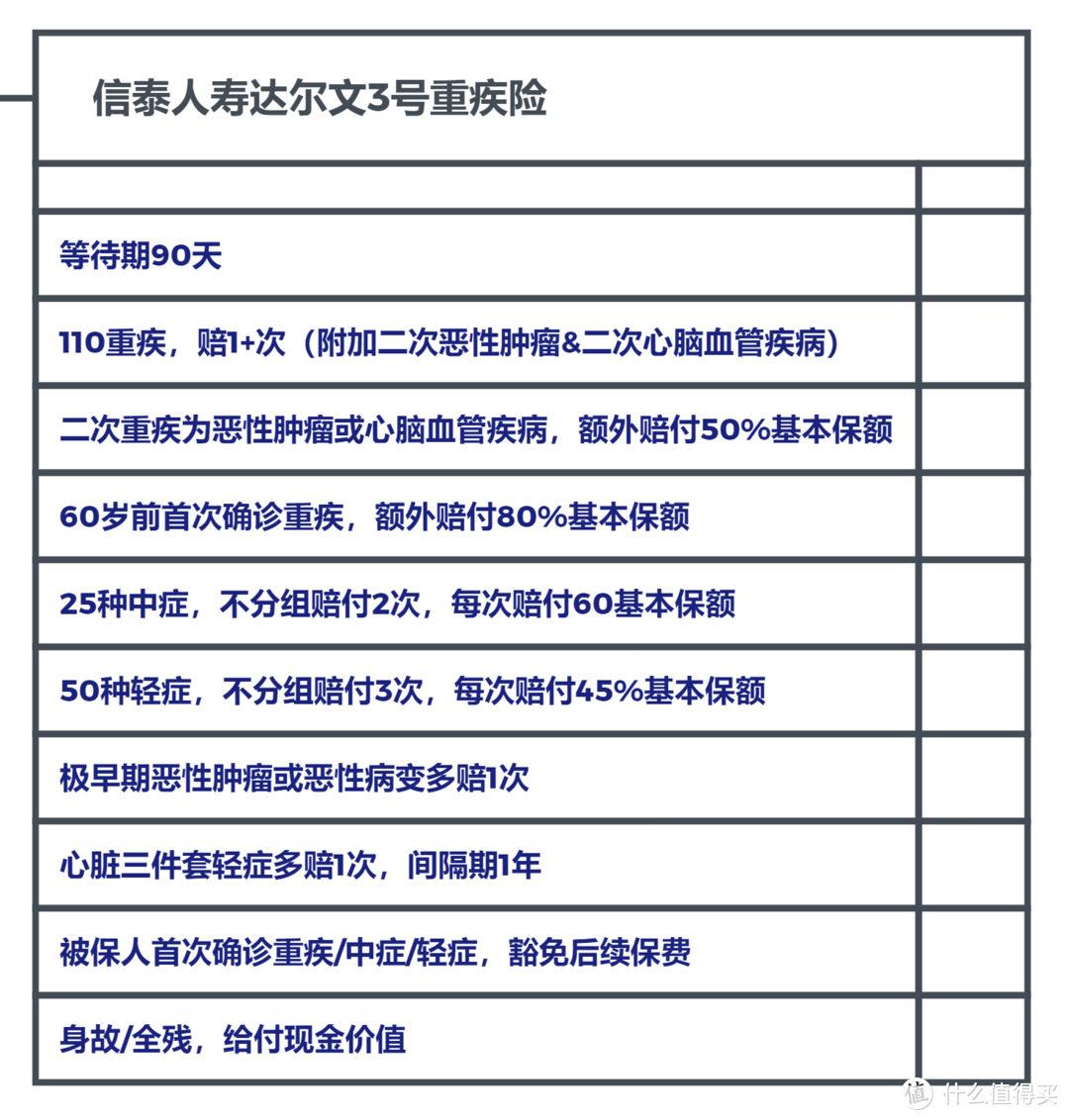

2.1.2 达尔文

搭配的信泰人寿达尔文3号,也是一款明星产品。其最大的特点,一是60岁之前首次重疾以180%赔付,1.8≈2,这这这……基本相当于花了一份钱买了两份重疾险了。二是可以附加癌症和心脑血管疾病二次赔付。个人认为,附加了这两个,比其他所谓的赔付两次三次有诚意多了。

为什么?因为:

①癌症和心脑血管疾病是伤害中国人民的两大元凶,往年重疾理赔数据,这俩疾病占85%以上。

②且不说“三同条款”所导致的隐形分组,光是“每种疾病只赔一次”这个规定,就让除癌症&心脑血管疾病以外的其他重疾二次、三次赔付率低到可以忽略不计。

本公司给付第一次重大疾病保险金后,若被保险人于第一次重大疾病确诊之日起满 365 日后,由本公司指定或认可的医院的专科医生确诊初次发生本合同所列的除第一次重大疾病 以外的其他重大疾病(无论一种或多种),本公司按本合同约定的基本保险金额给付第二次重大疾病保险金。

2.2 医疗险

医疗险我们直接上复星联合的乐健一生中端医疗。这款医疗险自诩中端,但它分了8个计划,前4个计划的特点是可选住院+门诊零免赔,后4个计划的医院范围加上了公立医院的特需部,差不多算是摸到了高端医疗的屁股。

我们选择了计划7,协和医院的特需部也是想去就去的。这款产品的优点不光在于覆盖了质子重离子、外购药、垫付等责任,更在于其突破了百万医疗“一万块钱免赔额”、“只保住院不保门诊”“只能去二级以上公立医院的普通部”的魔咒。

并且,它不光赔付一般人心目中正儿八经治病的“医疗费”,其他费用诸如护理费、膳食费甚至中草药费它也赔付——这是普通百万医疗所不可想象的。

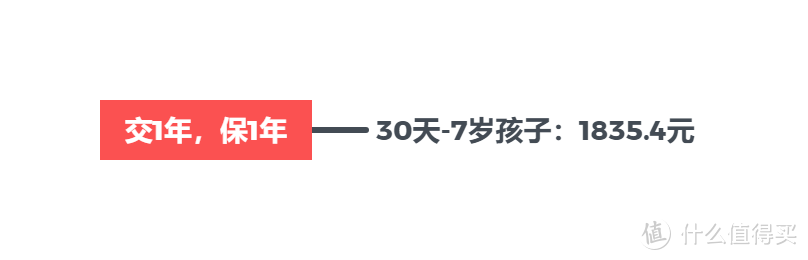

其实,如果没有特需部的需求,我更建议选择计划4,不选门诊(门诊花费较少,小风险建议自己承担),仅选择住院零免赔的情况下,0岁孩子一年不到一千块钱,真正性价比之选。

2.3 意外险

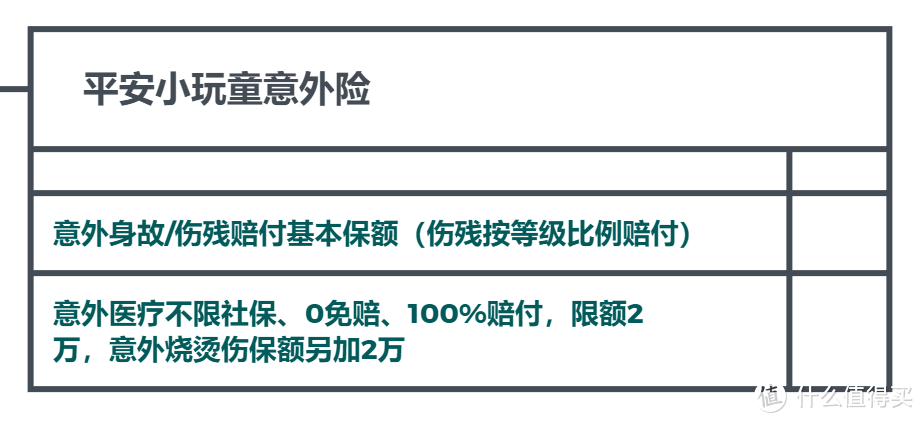

意外险,还是平安小玩童吧,直接拉到顶配,50万保额,意外医疗限额也从1万变成2万。

这要说明一下,为了防止道德风险,按照银保监会对未成年人身故保险金的限额相关规定,对于被保险人不满10周岁的,身故保险金给付限额不得超过20万元;对于被保险人已满10周岁但未满18周岁的,身故保险金给付限额不得超过人民币50万元。

也就是说,即使买了50万或更高的保额,10岁以下的孩子因意外不幸夭折的身故保险金也只有20万元。

那我们买20万不就行了,买多了岂不浪费?

不浪费,真的不浪费。

我们应当把目光从“身故”上移开,关注下一直被忽略的“伤残”。

身故保险金被限制了,伤残保险金可没限制。而且,伤残保险金是以伤残等级状况,按比例发放的(10级伤残赔10%,9级伤残赔20%……1级伤残赔100%)。

下面要说两个残忍的事实——没办法,现实就是如此残忍,保险就得做最坏的打算。

1.意外身故vs意外伤残,前者对家庭的精神打击更大,而后者对家庭的经济打击更大。

因为一个人如果重度伤残,将来不仅不能为家庭带来经济收益,还要依赖家庭给ta的各种照顾。此消彼长,日积月累,绝对是一笔不小的费用。如果伤残有后遗症,长期持续的医疗和护理费用更是会令家庭的经济状况雪上加霜。

2.根据中国保险行业协会、中国法医学会联合发布的《人身保险意外伤残评定标准》,很多我们认为已经很重的伤残,却只能赔付很少的比例。

如牙齿脱落16枚及以上,只是9级伤残——要知道,一个人只有32颗牙齿,即使因意外全掉光了也只赔20%!一只手或一只脚完全缺失,只是6级伤残,只能赔50%!

此刻,或许我们才能意识到,江湖险恶,意外险的高保额,非常重要。

中端方案,总结如下:

三、高端方案

3.1 重疾险

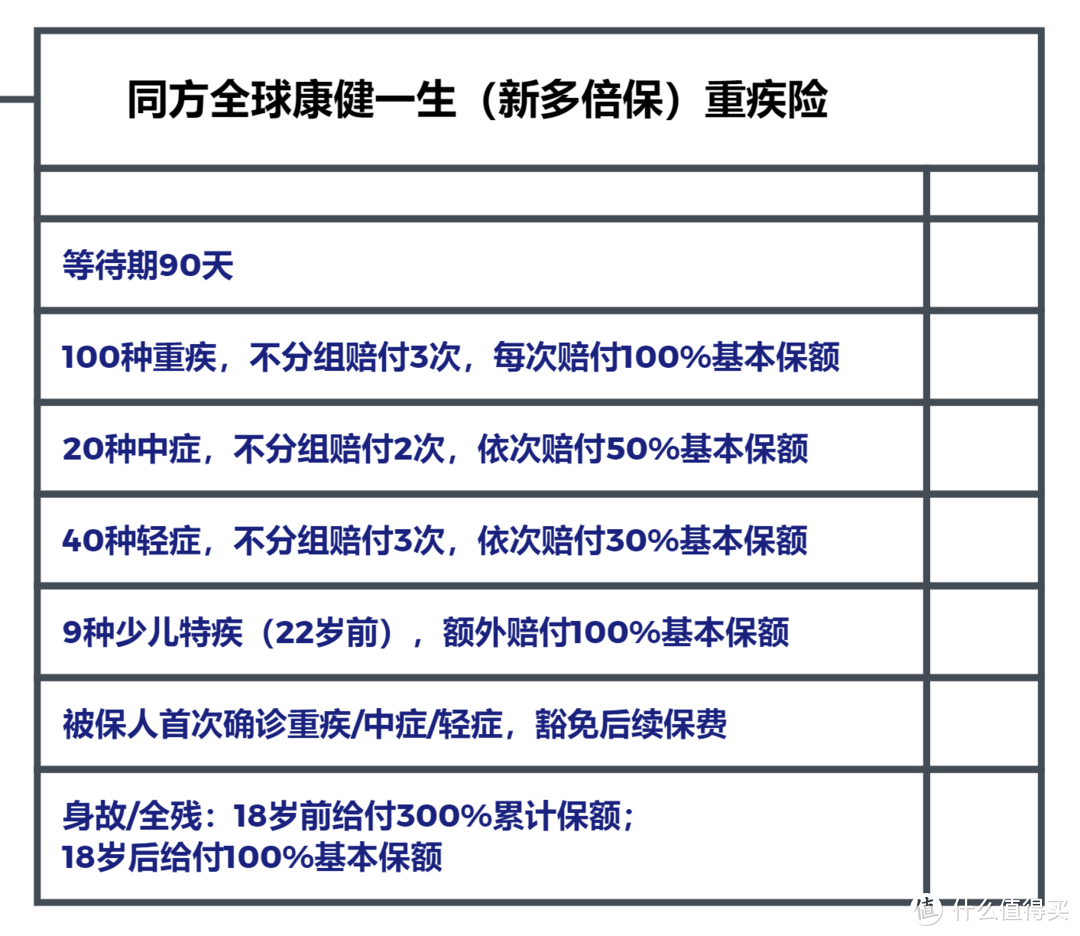

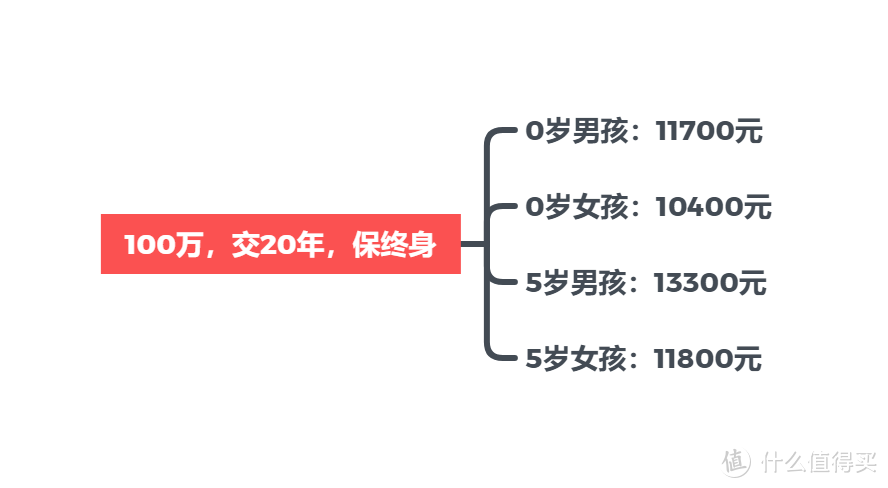

同方全球康健一生新多倍保,这个是目前我心目中最好的重疾险。

为什么?

①重疾三次赔付,真·不分组,隐形分组也没有、关联疾病也赔。旗帜鲜明!

②疾病终末期单独算一种重疾,单独赔付,不与身故/全残并列。高风亮节!

③绿通十分强大,无论确诊还是疑似、无论轻症中症还是重疾,都可以启动绿通,而且每年都可以启动一次。保额≥30万时,投保人也可以享受绿通。至矣尽矣!

等等等等。

这些独领风骚的操作,令其登上了我心目中重疾险No.1的宝座。不过我还是希望江山代有才人出,各大保险公司都快点出好产品,超越它,击败它。

假装此处有购买链接

假装此处有购买链接

假装此处有购买链接

3.2 医疗险

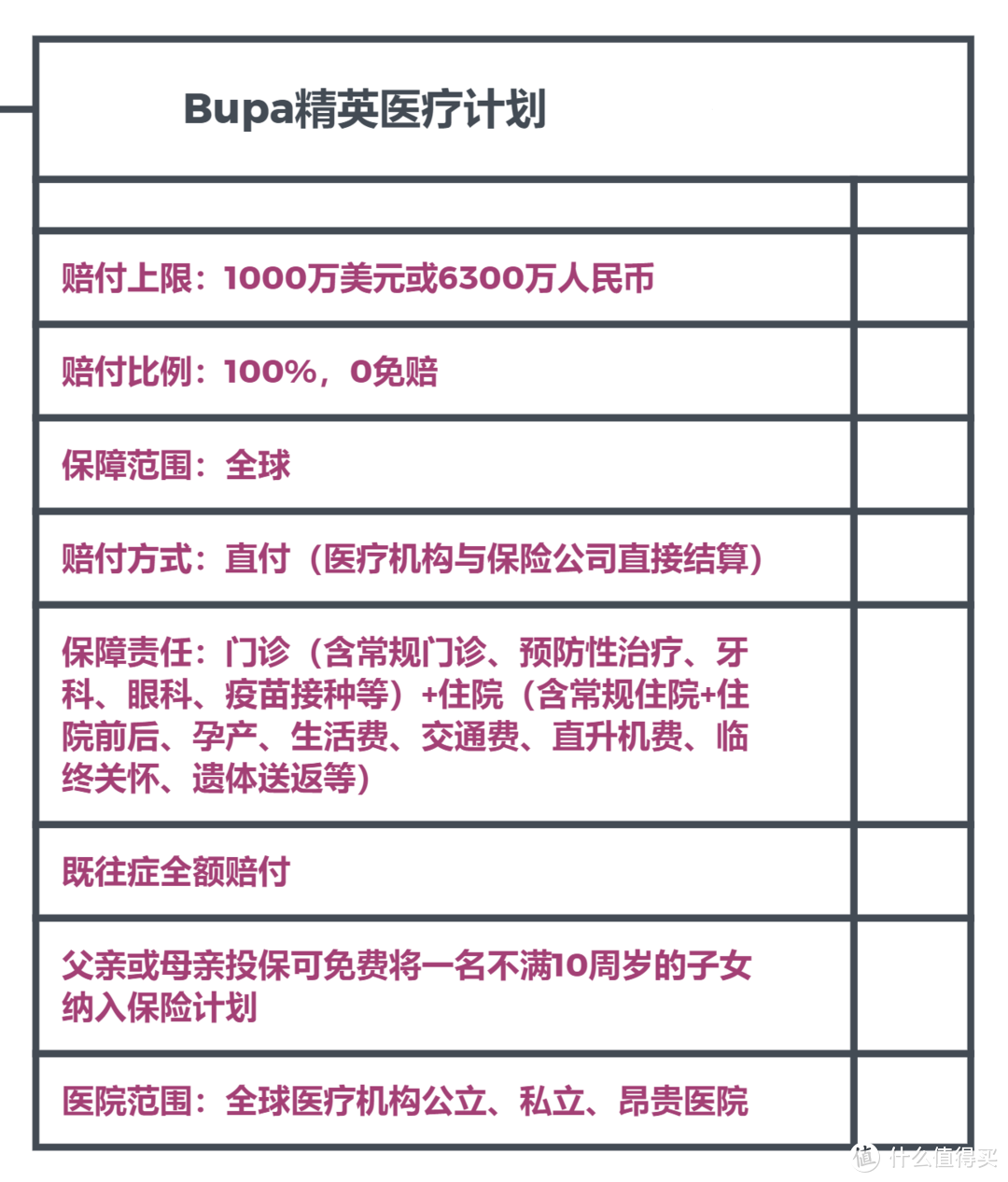

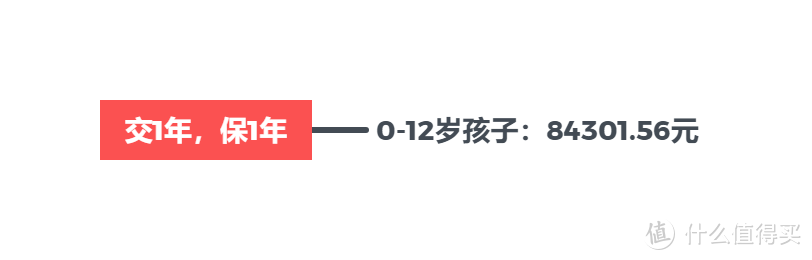

医疗险,我们选用了闻名遐迩的Bupa精英医疗计划(国内承保公司为永诚财险)。Bupa环球医疗保健业务,在此领域深耕70余年,分支机构遍布全球,专业程度无需赘言。

既然是高端,那一定是全球所有医疗机构均可直付,注意,是直付不是赔付——出院时直接签字走人,医院和保险公司直接结算,自己钱都不用拿出来(也不用展示付款码)。

得了急病有直升机接送,心理治疗、针灸治疗、饮食指导、各类疫苗、牙科治疗、康复护理、生活费等全部可以全额赔付(部分有限额),如果有土豪点名要最贵的,那就是它了吧?

且慢,上述的精英计划 ,虽是高端医疗,却并非顶端医疗,同一系列的上面还有“尊尚计划”,其特点就是前者限额的部分大幅度提高(甚至取消限额),而其赔付上限直接拉到最高——无限!

别激动,作为客观中立的保险经纪人,我还是建议客户冷静下来,选择精英计划,理由只有一个:够用了。

我们买保险不追求那么浮夸,实用才是第一位的。

有钱,也得把钱花在刀刃上。

你说对吧,王多鱼?

不过,看完了它的保险责任,我还是只能说,贫穷限制了我的想象力,有钱果然是可以为所欲为的。

假装此处有购买链接*2

假装此处有购买链接*2

假装此处有购买链接*2

3.3 意外险

既然医疗险已经包含了所有的医疗责任,我们在选择意外险的时候就不必再考虑意外医疗责任了,只要考虑身故/伤残的保额即可。

我们选择的安盛卓越自选计划,这个产品的好处就是,我选了意外身故/伤残(必选)的额度后,其他责任都可根据自己的实际需求选择要或者不要、要的话选择多少保额和免赔额,享受DIY的乐趣和自由。当然了,其实最重要的还是选择最适合自己的、最实用的。

比如这次我们的高端客户,只需要一个高保额的意外险,其他责任忽略,那第一项拉满100万,其他项都不选就行了。因为没必要,土豪的钱也不是大风吹过来的啊。

不过,如果客户有其他特殊的需求,比如说充足现金流啦、长期保障啦、保额会增长啦、等到老年了也有高额保障啦等等,我们也可以选择复星联合的“顺福金生”。这里纯粹考虑一年期意外,就不展开说了。

高端方案,总结如下:

说了这么多,到底该怎么给孩子配置保险?

首先,当然是搞清楚自己的需求。

需求是第一位的,不要看着谁的责任多或者谁更便宜就选它,不忘初心、牢记使命啊同志们。盲目跟风、好大求全,往往陷入消费主义的陷阱,以至于缘木求鱼、南辕北辙。

其次,就是搞清楚自己的预算。

保险毕竟不是生活的全部,拿出家庭年收入的10%-15%来配置保险即可。这是经验总结,也是客观规律。买的少了,不够用;买的多了,吃不消。总而言之,量力而行。

最后,找一个靠谱的保险经纪人。

让他做个靠谱的方案,自己把方案理解透彻,把条款认真读读,就可以下单了。如果囊中羞涩,还可以把家庭成员的保险在时间上分开缴费,都挤在一个月,可能月底要吃土。或者重疾先配置定期的,等收入增多了,再慢慢加。

买保险是一个不断完善的过程,想一蹴而就、一发入魂,多少有点难度。

上文洋洋洒洒几千字,我自认为很有参考价值,几款产品基本都属于可以“闭眼买”的好产品,当然还需要根据自己的需求和预算做出调整。

其他好产品当然也有,篇幅所限,不能展示,不代表我不会在实际销售中推荐。(防杠精)

其实最重要的也不是产品,如果读完了能够理清自己买保险的思路,在买保险的过程中,让销售人员跟着自己的思路,而不是自己跟着他的思路,那我就是功德无量了。

如果你会举一反三,相信已经能由孩子的保险想到了大人的保险,甚至可能觉得自己已经掌握了其中的诀窍。但我要泼一盆冷水——家庭中大人的保险远比小孩的复杂得多,我们留个悬念,以后再讲。

可以在即时通讯类APP或在“什么值得买 超级新人计划群”中搜索我的名字或签名,以便为您提供定制化服务。

聊问夜何其

校验提示文案

聊问夜何其

校验提示文案

聊问夜何其

校验提示文案

聊问夜何其

校验提示文案