44

77

一篇文章,教你给宝宝省下60%保费

2020-09-29 19:01:02

6点赞

141收藏

6评论

人生几大保险意识崛起的时刻,娶妻生子一定能排前几。

这种责任感爆发的感觉,在结婚的时候可能是冉冉升起。

但当宝宝出生的时候,一定是熊熊燃烧的。

毕竟,孩子象征着未来和希望,是每个父母最宝贵的,自然也想给他们最好的。

也正是这样,大多数人都是把宝宝的保险放在了第一位,总想先给宝宝配好保险。

可是你知道吗?宝宝的保险是学问最多的一个环节

有的家长买下来要万把块钱,有的家长买下来只用千把块钱。

买贵倒不是重点,重点是贵了还错了!

不是保额买的少了,就是保障买错的离谱。

有些坑爹的保单,把1/3的预算填补到宝宝的定期寿险保障上面,纯粹的增加保费而已。

还有的,重疾险全是成人高发病种,缺少了很多少儿高发病种等等。

所以,今天就教大家,如何去配置一套完整的少儿保险方案。

Part.1

在研究买什么之前,我们要先弄清楚,为什么买。

买保险是为了保障风险带来的损失,那么买什么保险之前要研究清楚的就是,有哪些风险?

风险是无处不在的,但人生的不同阶段,面对的风险是不同的

在宝宝的成长过程中,都会面临哪些风险呢?

首先,是最普通的风险

小孩子生病,是最折腾人的。

不会说不会讲的,带到医院去,乌压压一大片都是人,儿科医院排队哪个不是一小时起步的?

光排队还不行,一个个小孩子的哭声,此起彼伏,震的你的脑子嗡嗡嗡的。

为什么这场面这么恐怖呢,小孩子抵抗力差,最容易的就是感冒发烧。稍微严重点,换季的时候,支气管炎、肺炎,没个三五天好不了,有时候还得要住院、雾化。随随便便也都是大几千的医疗开支。

这部分的风险,造成的损失对家庭来说,不会有太大的影响。但是因为发生概率很高,也有积少成多的存在。

其次,比较严重的风险,是重大风险

白血病作为少儿最高发的疾病,是一项治疗费用非常高的疾病,多者高达上百万的医疗开支,对于一个普通家庭来说,是难以承担的巨大风险。

除了疾病,对于有行动能力的宝宝来说,自我防范能力薄弱。小的如摔伤、磕碰、猫爪狗咬之类意外情况,大的也比如经常看到的溺水、交通事故等危险。

这些情况的发生率是非常低的,但是带来的风险和后续的损失非常大,一旦发生了,对家庭会带来巨大的影响。反之,家庭的应对,也决定了风险之后孩子的人生。

这,都是我们需要用保险解决的关键点。

无论给孩子买什么保险,这两个重要的风险,一定要先用保障覆盖好,再去考虑其他的保险。

Part.2

风险清楚了,那么保险该买哪些?

在此之前还是要着重提一下,孩子的第一道风险屏障,永远是父母。

孩子万一发生什么事情,不管有没有保险,做家长的肯定会砸锅卖铁的去治疗。

但是父母万一出事了,有谁来承担呢?孩子还小的时候,他们什么也做不了。

所以,保险再全面,都不如家长带给孩子的爱和守护。

所以,孩子很重要,但你也一样,记得先保护好自己。

接下来,再看看孩子的配置。

对于孩子来说,最基础的是国家医保。

国家医保

这一项属于国家提供的一个福利保障。

很多家长可能都不太了解,孩子也有医保。

既然是国家的福利,保费肯定是很便宜的。一年几百块钱,小病大病,医保都能提供一定的帮助。

如果还没有办理的,一定要尽早办理起来。

医疗险

国家医保其实相当于我们的社保,社保的局限性也和大家科普过很多次了。

所以,在国家医保之外,医疗险是每个年龄段都建议配置的一个险种。

医疗险是一个高杠杆的保障计划,用很少的保费,可以解决最基础的医疗费用的风险。

本身小孩子的抵抗力较成年人就会差一点,呼吸道感染、肺炎、支气管炎,都是比较容易高发的小儿疾病,并且都需要住院治疗,一次至少也是大几千的花费。

这种情况,一份几百元的门诊险/小额住院医疗险,可以起到非常充分的帮助作用。

它一般没有免赔额,或者几百元,只要发生住院或者门诊治疗就可以使用。

保费基本也就小几百元,但凡用到一次,就省了不少钱下来。

但除了小额的医疗费用之外,还要考虑到万一发生大病的情况。

在小额住院险的基础上,最好是可以再补充一份百万医疗险。

百万医疗险,不限社保用药,不限疾病种类,不限治疗方式。

一年最高可以报销几百万的额度,这就保障了,万一发生了大病,也不会担心治疗费用。可以把更多的精力放在照顾和就医上。

百万医疗险的挑选也比较简单,看保障内容是否全面,是否涵盖社保外用药,没有多余的限制责任就好,续保方面选择条件最好最宽松的。

重疾险

医疗险是报销型的保险,根据产生的医疗费用实报实销,作用集中于在医院产生的医疗费用的覆盖。而重疾险,是给付型保险。

重疾险规定了一系列的保障病种,当意外得了规定的重疾病种,例如癌症、白血病等,保险公司直接赔付一笔现金,用于被保险人的自由支配。

重疾险,本身应对的就是小概率的情况。例如小孩子最高发的白血病,发病率也就只有十万分之四而已。

但重疾可怕的地方在于,治疗的费用和后续的支出非常非常的高。

以白血病为例,ICU(重症监护室)的费用从每天四五千到上万元不等,还只是单病房费用

医疗费用、骨髓移植费用等等。我一个朋友小孩子急性白血病,目前治疗费用已经到120多万了…

但其实,上面所说的所有费用,都是在医疗险的覆盖范围内,基本都是可以报销的。这也是为什么医疗险的优先级要更高一点。但生病之后,生活的开支,包括营养费、护理费等,在医院之外的费用。最重要的是,小孩子生病,一定会需要一个大人的全天候看护,那么家长的收入损失,对家庭带来的影响是很大的。一边是开支源源不断的病人,一边又是失去一半收入的家庭经济情况,加上带孩子看病找医生,来来回回的交通、住宿、租房费用,这些零零散散的额外开支,这些都会对家庭的经济造成巨大的冲击。

重疾险最大的好处,就是提供一笔自由支配的现金,用于弥补这种种需要开支的情况。稳固住家庭的经济情况,保证家庭质量,可以解决孩子生病之后的生活,安顿好一家人。

所以,重疾险的选择上,一定要优先考虑保额。

在保额充足的前提下,再去考虑其他的责任。

一般来说,宝宝的重疾额度以其中一位家庭成员的5年收入为一个基准。这种配比是假设了宝宝生病的情况下,一位家庭成员可以果断的待业陪同小孩进行及时的就医和照顾,是最科学合理的保额配比。

在宝宝的重疾参考上,可以考虑参考一下少儿的高发重疾,对于宝宝的重疾来说,这几个病种是最为重要的。尤其目前很多重疾,专门针对少儿重疾提供了额外的赔付,对于宝宝配置的选择上来说非常合适。

其次是一个高发轻症的注意事项。因为轻症是保险公司自行制定的,目前依然存在缺斤短两的情况。结合保险公司的理赔情况以及前6大高发重疾对应的早期阶段,这十大轻症是最好要包含的。

综合来看,给孩子配置重疾险,重点记住这两点:

(1)保额要充足,满足一位家庭成员5年年收入

(2)保障要全面,尤其是15种少儿高发重疾和前10大高发轻症。

意外险

自从小孩子学会走路跑步的时候,家长就会开始担心他们的安全,平时的磕磕碰碰,总担心伤到哪里哪里破皮了。

意外险是针对所有意外情况带来的伤害进行保障的。只要是意外造成的伤害,无论是意外身故、伤残,还是意外引起的门诊住院医疗费用,意外险都可以解决。

意外险是很便宜的一款产品,一般来说一百来块,就可以买到额度高保障好的产品了。

意外险主要需要注意,

第一, 孩子的身故保额,不需要买很高。

按照国家规定,孩子的身故赔偿,10岁之前不得超过20万;18岁之前,不得超过50万。

你买的再高,理赔的时候也没用。

第二, 着重注意意外医疗额度

意外医疗是最意外险最常发生理赔的一部分,不管是蚊虫叮咬还是摔倒摔伤的门诊医疗费用,都可以保险。最好报销不限社保用药,这样孩子摔伤碰伤、被狗咬,自费药也可以报销。

最后,寿险….

这是小孩子最不需要的保险。寿险属于责任型的保险,保障很简单,就是身故。对于负担有家庭责任的经济来源,万一身故对家庭会带来巨大的冲击,并且剩下的一人很容易被压垮。这时候,才是寿险体现责任和作用的地方。这类产品也就是提供给家庭支柱的。

对于没有家庭责任需要承担的小孩子,自然是完全不需要的。

思路清晰,具体怎么搭配呢?

根据0岁宝宝的保费,提供给大家几个参考建议。

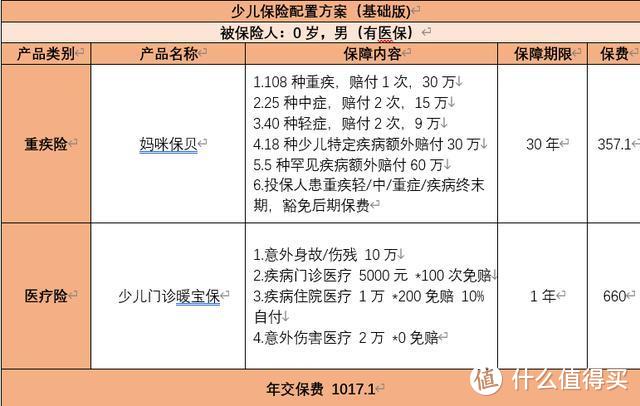

千元预算,性价比优先。

预算优先,但保障不能缺失,用最低的预算,最好最关键的保障,是这套方案的核心。

给孩子买保险,先考虑的到的是当下的风险,然后再去考虑以后的风险。

这套方案,重疾险选择了妈咪保贝,在少儿重疾险领域他基本是首选的产品了。保证了小孩轻症、中症、重症的保障,还提供了少儿特定疾病的额外保障,30万的保额,在30岁之前,最高可以提供到90万的保额,对于重大疾病的风险保障非常充足。

在意外险这一块,通过小额门诊险附带的意外责任和意外医疗责任间接涵盖了。并且有5000的疾病门诊,和1万的小额住院医疗,每年保费仅需1017.1(这一毛逼死强迫症!)

这个方案属于预算优先的情况下,先做好最基本保障的一款产品,如果还担心高额医疗费用的风险,就要进一步做更高的方案。

2000元之内,全面保障

这个方案其实只是增加了一个百万医疗的计划。

选择众安尊享e生2020年医疗险,保障责任全面,增值服务也多。不仅可以应对大额的医疗费用支出,还可以得到保险公司提供的各项增值服务。

一般疾病最高300万,100种重疾和121种罕见病600万,不限社保用药,100%报销;

搭配门诊暖宝可以保障孩子平时感冒发烧、肺炎住院之类的小风险。

1万的住院医疗额度,可抵消掉尊享e 免赔额的部分,基本做到看病不花一分钱。

升级后整个方案加起来每年1773.1元,在保障全面的情况下,兼顾了性价比的考虑。

3000-4000元,全面保障,无忧之选。

预算在3000元以上的家庭,搭配思路基本没有太大的变化。

但是在重疾的保障上,30年的计划可以考虑调整到终身保障。短期保障虽然照顾到了宝宝现有的风险情况,但对于宝宝未来的保障有所缺失。万一宝宝在30年的保险期间内出险了,那么大概率保障到期之后没有其他的保障可以选择,所以选择终身计划,附带二次赔付,提供了终身的二次重疾保障,做到无后顾之忧。

整篇文章,只是提供给大家一个给孩子配置保障的思路及合适产品的选择。

看完大家也能感觉到,孩子的保险其实真的不贵,所以不要再被人忽悠,给孩子买一堆不必要的保障,花一堆的冤枉钱了。

这篇文章提供给大家投保的思路,也希望大家看完可以得到保障。

寻求你

校验提示文案

我是包小涵

校验提示文案

大吉大立

校验提示文案

值友4481185940

校验提示文案

值友4481185940

校验提示文案

大吉大立

校验提示文案

寻求你

校验提示文案

我是包小涵

校验提示文案